Gli indici azionari europei hanno aperto la settimana in modo misto: l’IBEX 35 spagnolo sale dello 0,65%, l’AEX olandese dello 0,56%, mentre il FTSE 100 di Londra è appena in territorio positivo (+0,19%). Al contrario, il DAX tedesco (-0,25%), il CAC 40 francese (-0,78%) e il FTSE MIB italiano (-0,32%) restano sotto pressione. Il sentiment di mercato è guidato principalmente dagli sviluppi dei colloqui di pace USA–Iran, dopo che i mediatori di Qatar e Pakistan hanno annunciato un accordo preliminare su una “roadmap” per un’intesa definitiva entro 60 giorni, riducendo sensibilmente il premio al rischio geopolitico.

Tuttavia, i negoziati restano fragili: l’Iran ha nuovamente annunciato la chiusura dello Stretto di Hormuz, una mossa che in passato aveva spinto il petrolio fino a quasi 126 dollari al barile a maggio, e i mercati restano cauti sulla sostenibilità della de-escalation. Il Brent è in calo di circa lo 0,7% a 80 dollari al barile, mentre il WTI quota intorno a 75–77 dollari, cedendo parte dei guadagni precedenti. Il dollaro si rafforza: l’indice DXY sale dello 0,13%, mentre USD/JPY avanza a 161,74, sostenuto dall’orientamento restrittivo della Fed, che segnala un possibile rialzo dei tassi già a settembre.

Un ulteriore fattore che influenza il sentiment nel Regno Unito è la rinuncia del Primo Ministro Keir Starmer, che questa mattina ha annunciato ufficialmente le dimissioni da leader del Partito Laburista e dalla guida del governo — portando il Regno Unito al suo settimo primo ministro in un decennio. La reazione dei mercati è stata tuttavia contenuta: la sterlina ha perso solo lo 0,19% contro il dollaro, attestandosi intorno a 1,3207 USD, mentre i rendimenti dei gilt a 10 anni sono rimasti sostanzialmente invariati al 4,85%, poiché le dimissioni erano già ampiamente scontate dopo la vittoria di Andy Burnham nelle elezioni suppletive della scorsa settimana. Il mercato delle previsioni Polymarket attribuisce a Burnham una probabilità fino al 96% di diventare Primo Ministro, e le candidature per la leadership laburista si apriranno il 9 luglio. Tuttavia, la domanda chiave per i mercati obbligazionari resta chi diventerà Cancelliere dello Scacchiere e come il nuovo governo affronterà l’eredità più complessa di Starmer: la pressione sui conti pubblici.

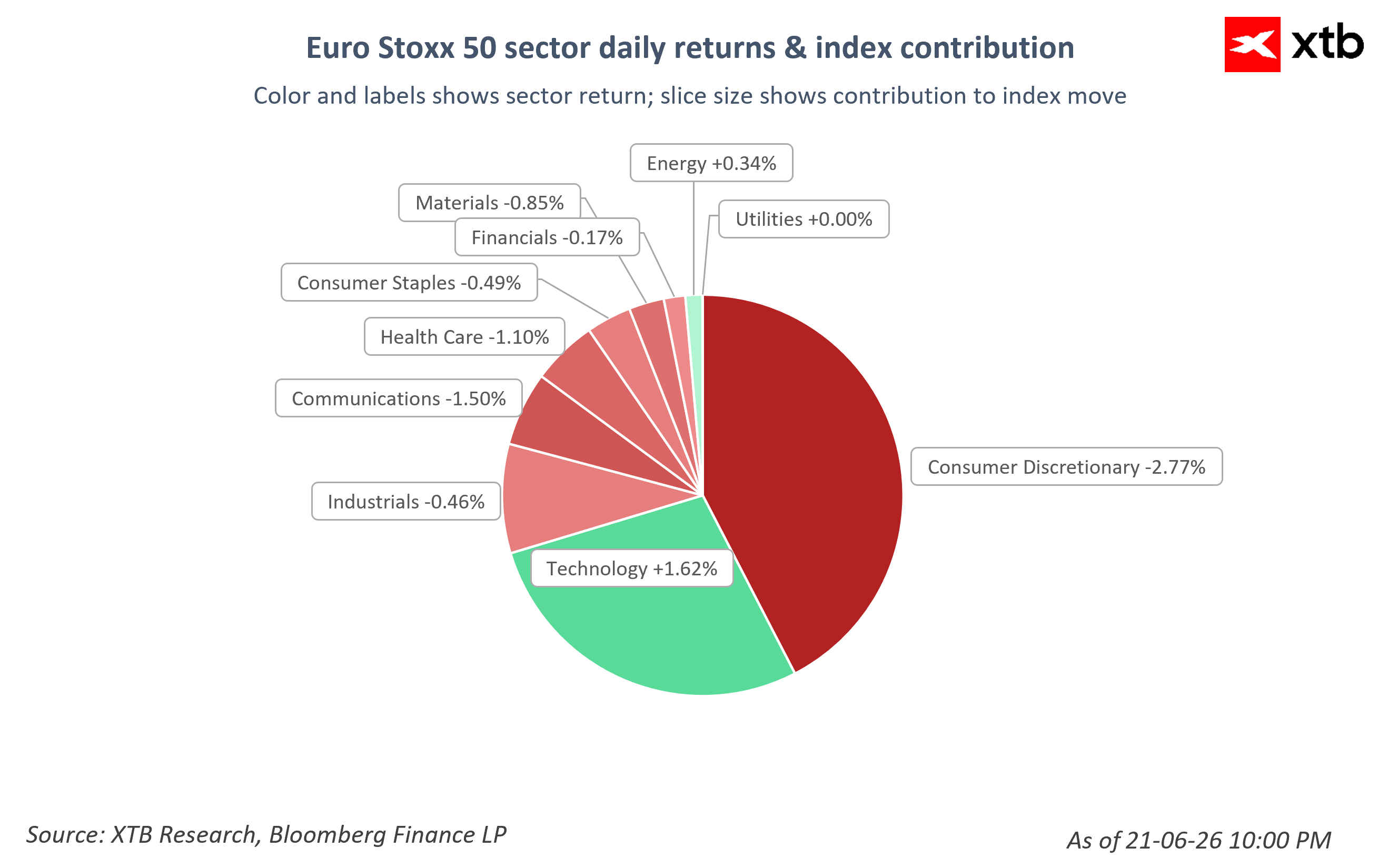

A livello settoriale all’interno dell’Euro Stoxx 50, il settore tecnologico è chiaramente in territorio positivo (+1,62%), trainato dai semiconduttori, mentre i settori del lusso e dei consumi discrezionali (-2,77%) risultano prevalentemente in calo, insieme alle telecomunicazioni (-1,50%) e alla sanità (-1,10%).

Tuttavia, la diminuzione della volatilità misurata dall’indice VSTOXX (-1,61% rispetto alla chiusura precedente) suggerisce che il mercato si è in parte calmato dopo le turbolenze della settimana scorsa.

Informazioni sulle società

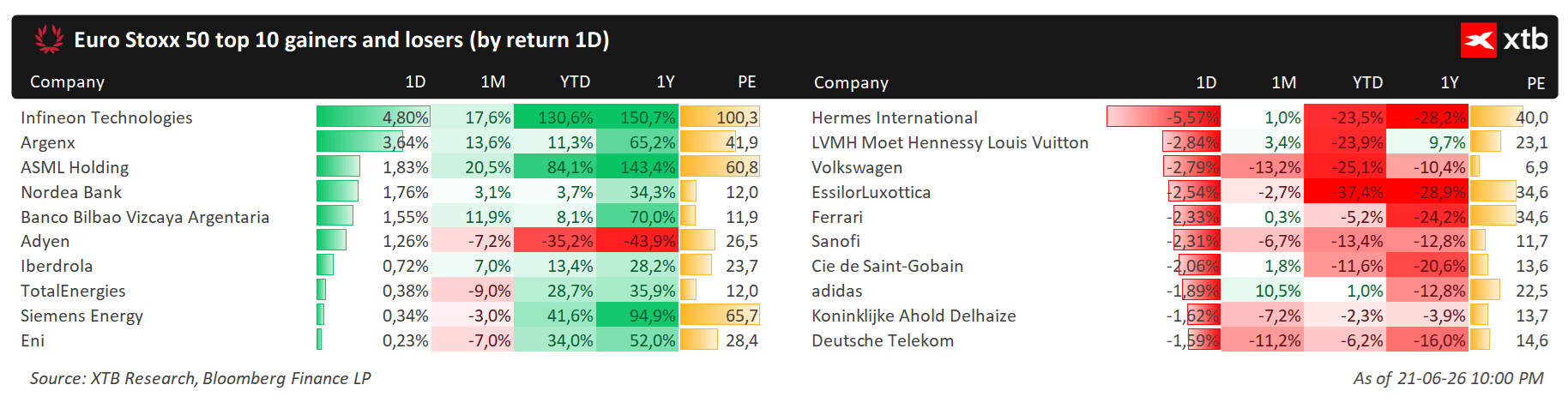

- Infineon Technologies è il titolo con la migliore performance all’interno dell’Euro Stoxx 50, con un rialzo del +4,80% nella sessione. Il titolo continua una corsa impressionante: +130,6% da inizio anno e +150,7% su base annua, con un P/E di circa 100x, riflettendo l’entusiasmo degli investitori per i semiconduttori industriali e automotive nel contesto del boom dell’intelligenza artificiale.

- Hermès International è invece il peggior titolo dell’indice, in calo del -5,57%, con una performance di -23,5% da inizio anno. La debolezza del settore del lusso è legata alle preoccupazioni sulla domanda in Cina e al rallentamento della spesa dei consumatori nel segmento premium.

- LVMH perde il 2,84%, contribuendo al calo del comparto lusso (-23,9% YTD).

- easyJet è in rialzo di circa il 3% dopo che il fondo Castlelake ha presentato una terza offerta per l’acquisizione della compagnia, riaccendendo le speculazioni su una possibile fase di consolidamento nel settore europeo delle compagnie aeree low-cost.

- Babcock International scende di quasi il 4% dopo risultati deludenti, con il mancato raggiungimento delle previsioni sull’utile lordo.

- BioArctic sale dell’8% dopo l’annuncio di un accordo di collaborazione con Eli Lilly and Company nel campo delle terapie neurologiche.

LIVE Caffé e Mercati

Dati del Lavoro USA e Trimestrali

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.