Al via una settimana all'insegna dell'inflazione per Usa e della decisione dei tassi di interesse da parte della Bce. Il taglio dei tassi in Europa é oramai una certezza grazie ad un'inflazione al 2,2%, parametro molto vicino al target di inflazione del 2% e che permette alla Bce di tagliare agevolmente i tassi di interesse. In Usa i dati della disoccupazione e del mercato del lavoro non sono buoni anche se il tasso di disoccupazione headline cala dal 4,3% al 4,2%, dato che merita un approfondimento insieme a quello dei Nonfarm Payrolls che escono di poco sotto le stime.

MERCATO DEL LAVORO USA SOTTO PRESSIONE. SALE LA SAHM RULE E LA DISOCCUPAZIONE U6

Una situazione molto particolare quella che abbiamo visto venerdí, con un tasso di disoccupazione headline che esce in calo al 4,2% contro il 4,3% del dato precedente, i Nonfarm Payrolls escono a 142k anche se le stime vedevano un dato a 160k, dato positivo ma al di sotto delle aspettative. Vediamo ora i problemi che nascondono questi dati, problemi palesi per chi analizza attentamente le serie storiche e gli andamenti di questi dati. Partiamo dal dato sulla disoccupazione che di fatto non altera la famigerata Sahm Rule che, con un dato in lieve calo dal 4,3% al 4,2% porta l'indicatore di recessione dallo 0,53 allo 0,57, in sostanza il dato in questione non ha comunque alterato il trend al rialzo dell'indicatore di recessione. Insieme al dato headline e uscito anche il dato U6, la disoccupazione "vera" che pulisce il dato U3 (Headline) dalle componenti volatiliti dei lavori part-time e che di fatto sale dal 7,8% al 7,9%. In sostanza venerdí abbiamo visto un aumento dei lavoratori part-time mentre c'é stato un calo dei lavoratori full time, un segnale alquanto singolare per un'economia che dovrebbe essere sulla carta in leggero rallentamento.

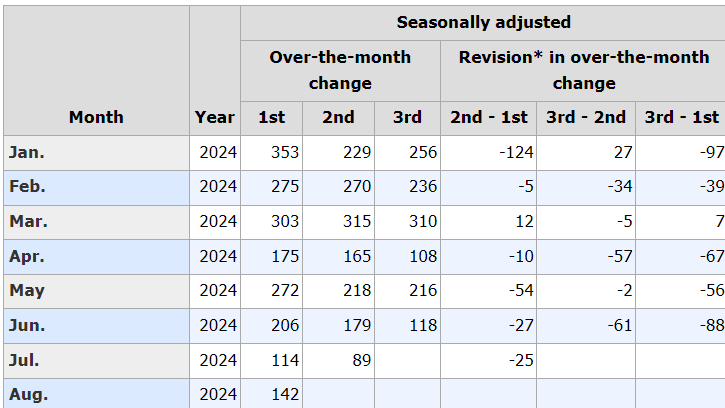

NONFARM PAYROLLS PREOCCUPANTI

Sui NFP, dato utilizzato spesso da Powell nelle sue conferenza stampa come un sano indicatore di come l'economia Usa sia stata, almeno negli ultimi mesi, "strong & resilient" (forte e resiliente). Importantissime sono le revisioni del dato che vedono ben 15 revisioni in negativo su 18 mesi presi in esame a partire da gennaio 2023. Proprio venerdí é uscita la revisione definitiva del mese di giugno, una revisione che di fatto ha "tagliato" ben 88k posti di lavoro. Consideriamo il fatto che nel 2023 la somma delle revisioni si porta a 360k unitá con un ritmo mensile di 30k posti di lavoro tagliati dalle revisioni, peggio invece il 2024. Per quest'anno il ritmo delle revisioni é quasi raddoppiato in quanto da gennaio 2024 fino a giugno 2024 vediamo un totale di 340k posti tagliati dalle revisioni il che porta ad una revisione media mensile vicina ai 57k posti di lavoro tagliati. In sostanza, 15 revisioni su 18 a partire dal 2023 e ritmo di revisione quasi raddoppiato nel 2024, la situazione non é assolutamente in miglioramento.

Tabella Revisioni NFP - Fonte: Bureau of Labor Statistics / Bls.gov

SETTIMANA DELL'INFLAZIONE USA

Un mercato del lavoro in difficoltá solitamente corrisponde con un calo dei prezzi, quindi dell'inflazione. Al momento l'inflazione misurata da Truflation, societá di econometria che misura l'inflazione con un campione statistico di circa 13 milioni di data points (il BLS ne usa "solo" 80.000) riporta un dato di inflazione di circa 1,17%, un dato nettamente inferiore rispetto al 2,9% riportato dal BLS. Questo é dovuto probabilmente alla componente affitti che di fatto viene aggiornata in ritardo di oltre 6 mesi dal BLS, di fatto una tendenza comunque nettamente ribassista. L'inflazione é prevista al 2,6% contro il 2,9% ma non si esclude un ribasso piú importante, se non ora, nei prossimi data release previsti nei prossimi mesi e che potrebbero coincidere con un ciclo di taglio dei tassi alquanto aggressivo.

Inflazione Usa riportata da Truflation - Fonte:Truflation.com

Inflazione Usa riportata da Truflation - Fonte:Truflation.com

MERCATI RIBASSISTI

I mercati non hanno reagito bene ai dati visti venerdí, con un Nasdaq che ritorna a fare rendimenti negativi molto forti, ribassi che non si vedevano dal 2022. Male anche il Nikkei che in una sola settimana scende del -10% e chiudono male la settimana tutti gli altri indici azionari piú importanti. Questa settimana potrebbe confermare in qualche modo questa tendenza negativa iniziata di fatto tra fine luglio e inizio agosto dove abbiamo visto la coincidenza del deterioramento macroeconomico con l'aumento di volatilitá che vediamo tutt'ora, elemento fondamentale nell'identificare una fase di mercato strettamente ribassista.

US Open: l'US100 perde l'1% mentre i semiconduttori arretrano 📉 In rialzo i titoli Big Tech e il DJIA

Grafico del giorno: l'inclusione di SpaceX nel Nasdaq 100 porterà una nuova ondata di crescita? (07.07.2026)

Notizie del mattino: ondata di vendite sui titoli legati all'IA (07.07.2026)

Nikkei crolla sul tech e su Samsung

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.