CVS Health Corporation è un’azienda che da anni fa parte della vita quotidiana di milioni di americani. Le sue farmacie sono presenti in quasi ogni città, mentre i servizi assicurativi e sanitari le consentono di operare su più fronti contemporaneamente. Sebbene sia spesso considerata una società difensiva, CVS non resta ferma. L’aumento del numero di clienti che necessitano di assistenza sanitaria e la capacità di trarre vantaggio dalle dinamiche di mercato rendono l’azienda una presenza stabile in un mondo pieno di incertezze. Per gli investitori, ciò rappresenta un’opportunità di combinare sicurezza e partecipazione a un mercato che continua a crescere insieme ai bisogni della società.

Profilo aziendale

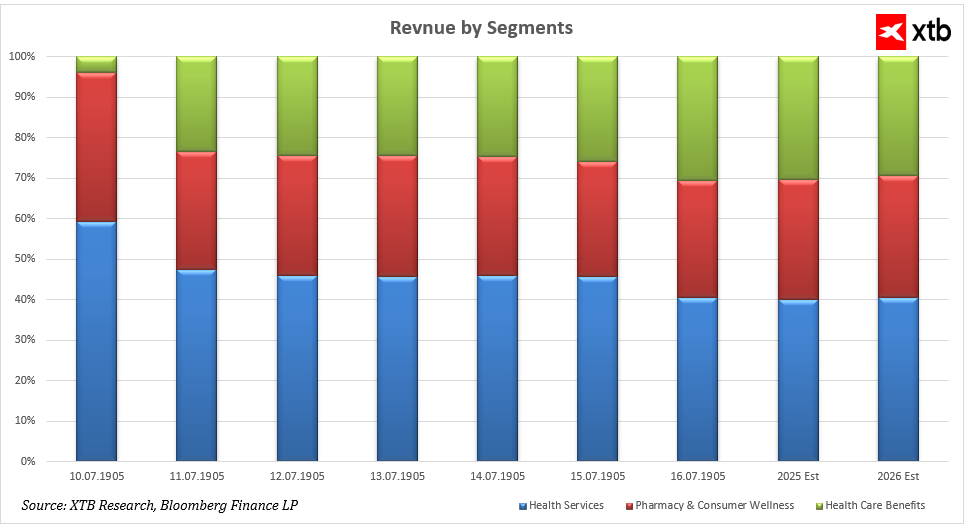

Storicamente, il principale motore dei ricavi di CVS è stato il segmento Health Services, che comprende i servizi sanitari e le farmacie al dettaglio, e che nel 2018 rappresentava oltre la metà dei ricavi totali della società. Nel tempo, tuttavia, la sua quota di ricavi è gradualmente diminuita, mentre i segmenti Health Care Benefits e Pharmacy & Consumer Wellness hanno acquisito sempre maggiore importanza. Dal 2019, il segmento Health Care Benefits, che include sia l’assicurazione sanitaria pubblica che quella privata, ha registrato una crescita significativa. Tale crescita è alimentata dall’aumento della domanda di assicurazioni sanitarie private e governative, nonché dall’integrazione di nuovi modelli di assistenza sanitaria come Oak Street Health e Signify Health.

Allo stesso tempo, il segmento Pharmacy & Consumer Wellness ha progressivamente aumentato il proprio ruolo grazie agli investimenti nella tecnologia per il servizio clienti, all’introduzione di formati retail orientati al benessere, alla crescita delle vendite di farmaci con prescrizione – incluse le terapie specialistiche – e alle acquisizioni di asset provenienti dalla rete Rite Aid.

Un’analisi della struttura dei ricavi in percentuale mostra che, entro il 2024, il segmento Health Services rappresentava circa un terzo dei ricavi totali, mentre Health Care Benefits e Pharmacy & Consumer Wellness contribuivano in proporzioni simili per la parte restante. Le previsioni per il 2025 e il 2026 indicano che tutti e tre i segmenti rappresenteranno quote di ricavi pressoché equivalenti, riflettendo una graduale diversificazione e un equilibrio tra le varie fonti di reddito dell’azienda.

Sebbene Health Services resti un motore di ricavi importante, Health Care Benefits e Pharmacy & Consumer Wellness stanno assumendo un ruolo sempre più rilevante. Questo è dovuto sia a fattori demografici, come l’invecchiamento della popolazione e l’aumento della spesa sanitaria, sia all’evoluzione delle esigenze di mercato, che richiedono soluzioni sanitarie integrate e convenienti. La trasformazione del modello di business di CVS evidenzia il passaggio da una tradizionale catena di farmacie a un fornitore completo di soluzioni per la salute e il benessere, diversificando le fonti di ricavo e rafforzando la resilienza rispetto alla volatilità del mercato.

Analisi finanziaria

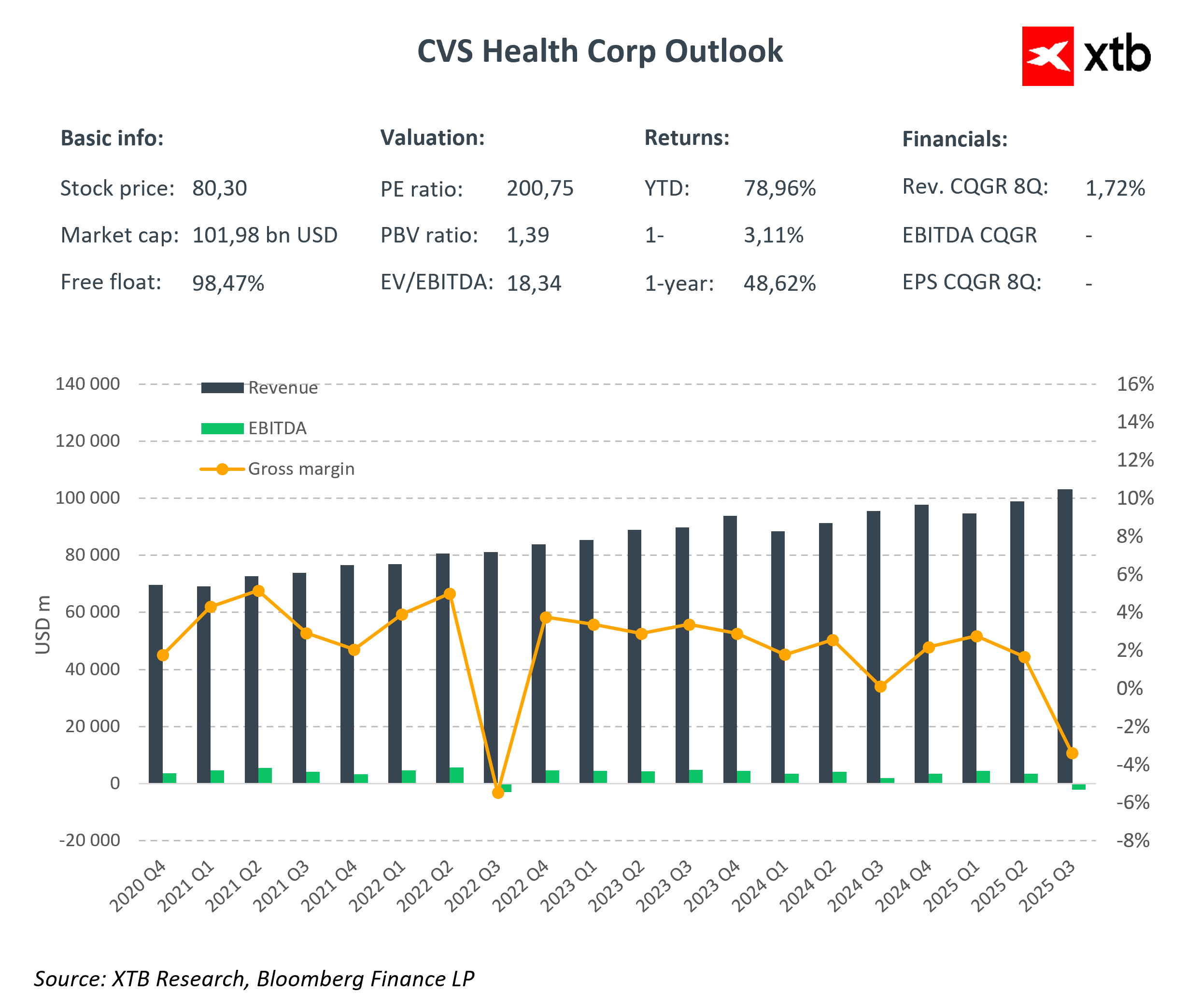

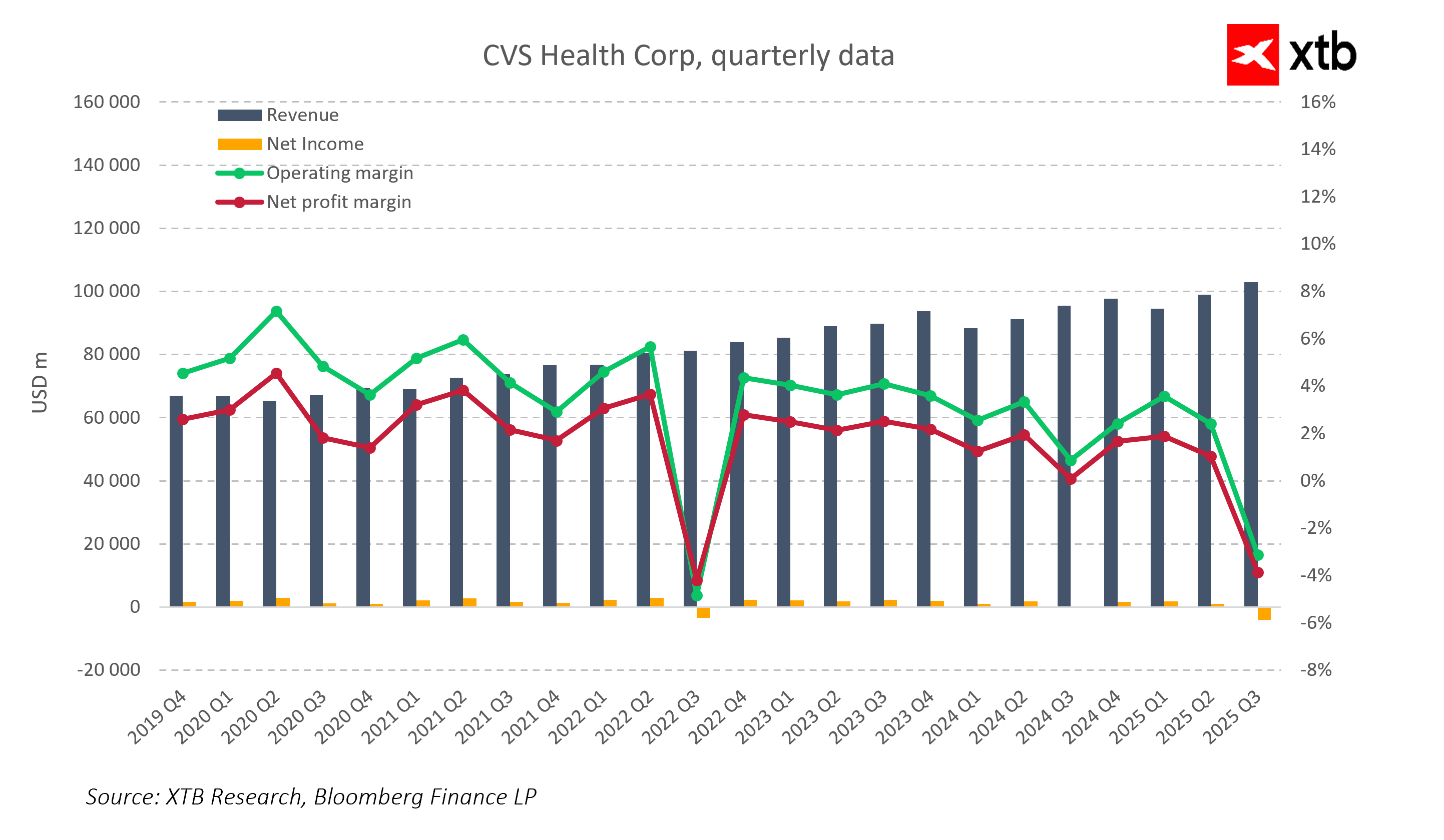

I più recenti risultati trimestrali di CVS Health e le previsioni fino alla fine del 2025 confermano che l’azienda mantiene solidi fondamentali e una crescita costante dei ricavi, nonostante alcune sfide temporanee. Storicamente, i ricavi hanno mostrato un incremento continuo e si prevede che continueranno ad aumentare, a testimonianza della forte posizione di mercato e della costante domanda di servizi sanitari e farmaceutici. Le fluttuazioni periodiche hanno carattere stagionale e non compromettono la tendenza di crescita di lungo periodo.

Il temporaneo calo della redditività nel terzo trimestre del 2025 è stato dovuto a eventi straordinari, piuttosto che a un peggioramento delle prestazioni operative. L’impatto maggiore è derivato da una svalutazione dell’avviamento di circa 5,7 miliardi di dollari nel segmento Health Care Delivery, che comprende le cliniche Oak Street Health e Signify Health.

La rivalutazione degli asset e la riduzione dell’espansione in quest’area di business sono state misure contabili che hanno influito temporaneamente sull’EBITDA, ma non sull’efficienza operativa reale.

Ulteriori elementi una tantum di minore entità hanno incluso la creazione di fondi di ristrutturazione e la cessione di Omnicare. Sebbene questi eventi abbiano temporaneamente ridotto la redditività, nel lungo periodo contribuiscono all’ottimizzazione del portafoglio e al miglioramento dell’efficienza organizzativa.

L’analisi a livello di segmento mostra che l’impatto negativo è stato concentrato nel comparto Health Services, mentre i segmenti Health Care Benefits e Pharmacy & Consumer Wellness sono rimasti stabili, registrando un miglioramento anno su anno sia dei margini sia dei ricavi.

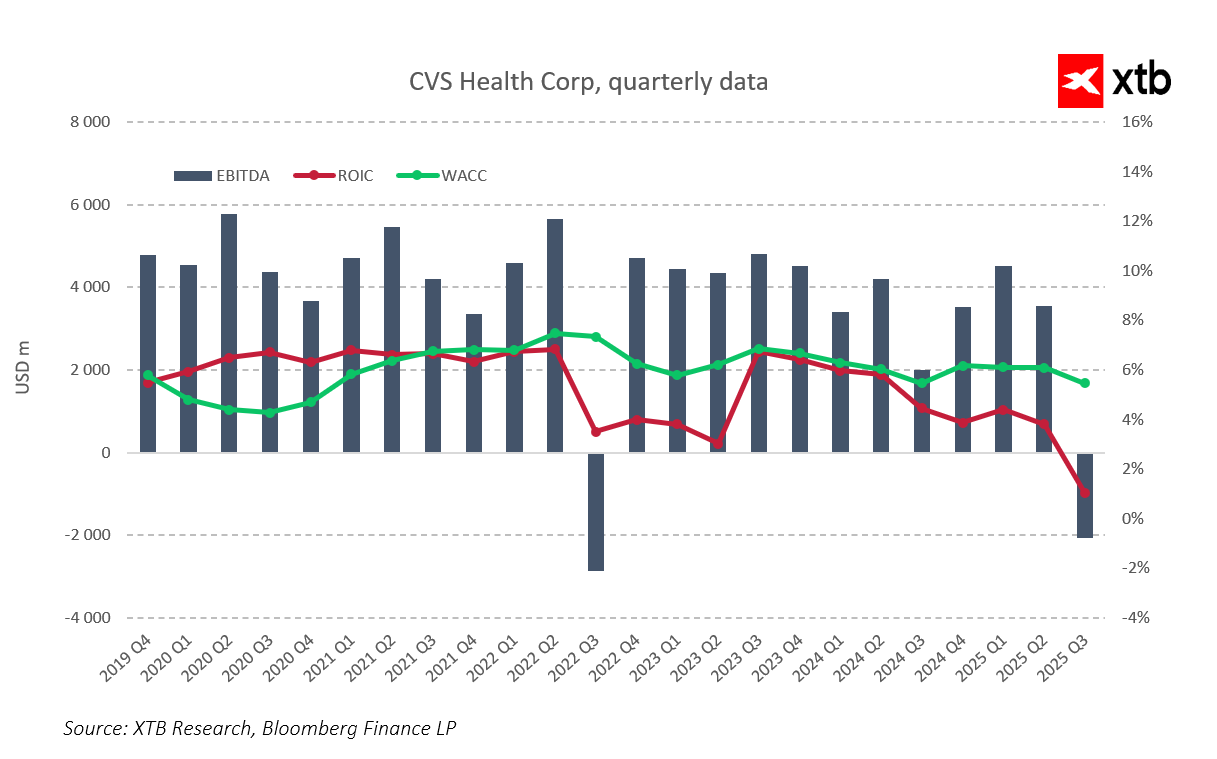

L’EBITDA è rimasto positivo per la maggior parte del periodo 2019–2025, confermando l’efficacia operativa dell’azienda. Il valore negativo registrato nel terzo trimestre del 2025 è stato esclusivamente il risultato delle svalutazioni dell’avviamento.

Allo stesso tempo, il ROIC è temporaneamente sceso vicino allo zero, mentre il WACC è rimasto stabile tra il 5% e il 7%, indicando che il costo del capitale non è aumentato nonostante il temporaneo calo della redditività.

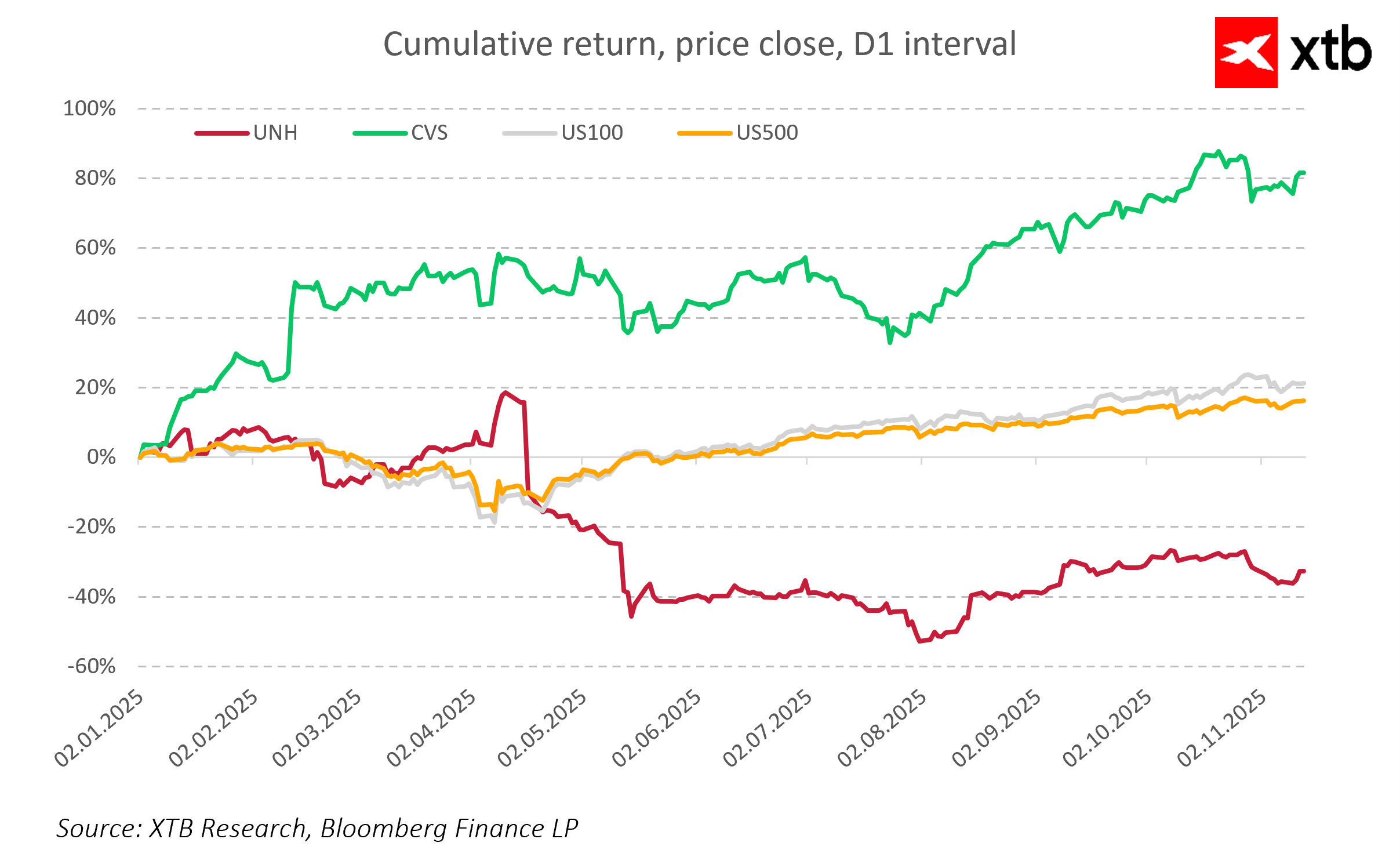

Questo calo temporaneo dei risultati non ha avuto un impatto negativo sulla percezione del mercato. Dall’inizio del 2025 fino a novembre, il titolo CVS è aumentato di oltre l’80%, superando nettamente gli indici Nasdaq-100 e S&P 500, oltre al concorrente UnitedHealth Group, il cui titolo è invece diminuito di quasi la metà.

Un apprezzamento così significativo conferma che gli investitori hanno interpretato il calo dell’EBITDA come un evento temporaneo e di natura contabile, piuttosto che come un segnale di peggioramento della qualità del business.

I fondamentali finanziari di CVS restano solidi. L’azienda mantiene un’elevata liquidità e sta attuando in modo efficace un programma di ristrutturazione volto a migliorare l’efficienza del segmento Health Services. Le previsioni indicano che l’EBITDA tornerà a livelli positivi entro il quarto trimestre del 2025, mentre il ROIC tornerà a superare il costo del capitale, ristabilendo una piena redditività operativa. Nel medio termine, CVS si avvia verso una fase di stabilizzazione con potenziale di recupero delle performance finanziarie e un ulteriore rafforzamento del proprio ruolo di principale fornitore di servizi sanitari negli Stati Uniti.

Prospettive

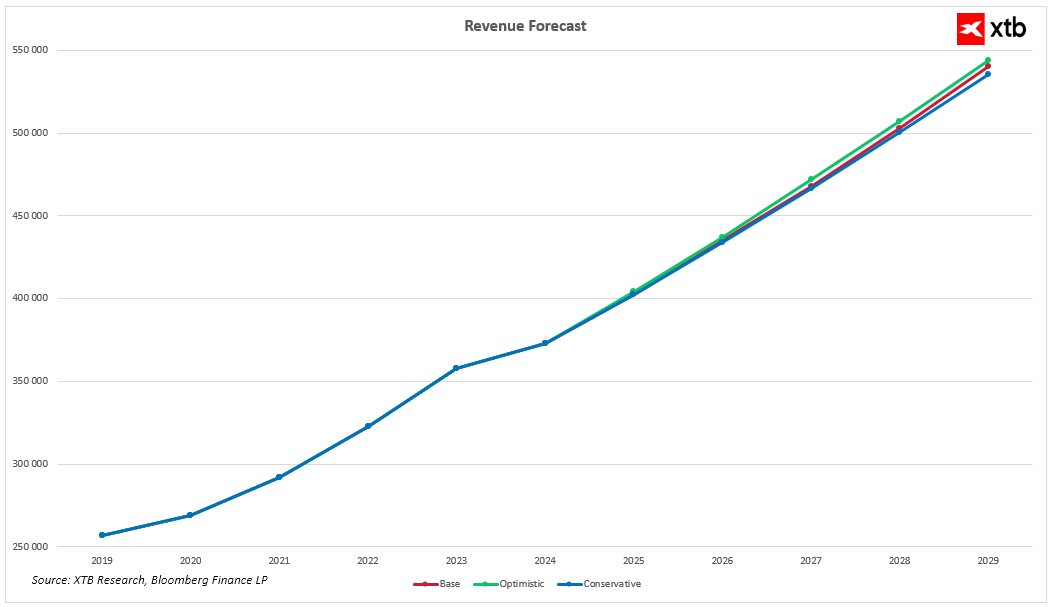

Il mercato sanitario statunitense sta entrando in un periodo di profonda trasformazione strutturale. La popolazione degli Stati Uniti ha superato i 335 milioni di abitanti e continua a crescere. In questo contesto, CVS Health, grazie al suo modello di business integrato che combina farmacie, assicurazioni e servizi sanitari, rimane uno dei principali beneficiari delle tendenze di mercato. L’azienda dispone di un’infrastruttura unica, che comprende una rete di punti vendita, cliniche e canali assicurativi proprietari, permettendole di rispondere efficacemente ai mutamenti della domanda. Le previsioni finanziarie fino al 2030 indicano che CVS sta entrando in una nuova fase di crescita, capace di coniugare stabilità e potenziale di ulteriore espansione.

.

- Nello scenario base, i ricavi dell’azienda dovrebbero crescere in modo costante nei prossimi anni, mostrando un solido aumento rispetto ai livelli del 2024. Questa crescita è sostenuta dalla solidità dei segmenti Health Care Benefits e Pharmacy & Consumer Wellness, oltre che dagli effetti della ristrutturazione e dell’ottimizzazione dei costi nel comparto Health Services.

- Nello scenario ottimistico, la crescita dei ricavi risulta ancora più marcata grazie all’espansione dei servizi assicurativi, allo sviluppo della rete di cliniche e all’implementazione di nuovi formati retail innovativi incentrati sul benessere. In questo contesto, CVS rafforza la propria posizione di leader nei servizi sanitari di nuova generazione negli Stati Uniti.

- Anche nello scenario conservativo, caratterizzato da maggiori pressioni sui costi e da un’espansione più lenta, l’azienda mantiene una crescita stabile dei ricavi. In un settore con alte barriere all’ingresso e bassa elasticità della domanda, si tratta comunque di un risultato molto solido, che conferma la resilienza del modello di business di CVS e il suo vantaggio competitivo.

Per gli investitori, ciò significa che CVS Health segue una traiettoria di crescita di lungo periodo basata su solidi fondamentali, domanda in aumento, diversificazione dei ricavi e alta efficienza operativa. L’azienda continua a garantire crescita dei ricavi, elevata liquidità e un’efficace esecuzione del programma di ristrutturazione volto a migliorare l’efficienza del segmento Health Services. Le previsioni indicano che i margini EBITDA torneranno ai livelli precedenti nei prossimi trimestri e che la redditività si riprenderà gradualmente grazie alla riduzione dei costi e all’aumento dei ricavi nei segmenti chiave. Nel medio termine, CVS si sta avviando verso una fase di stabilizzazione, con potenziale di recupero delle performance finanziarie e un ulteriore rafforzamento del proprio ruolo di leader del mercato sanitario statunitense.

Valutazione

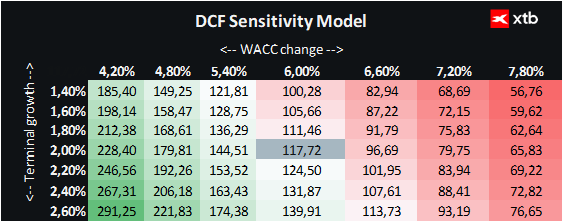

Presentiamo una valutazione di CVS Health Corp utilizzando il metodo del flusso di cassa scontato (DCF). Tale analisi ha scopo puramente informativo e non costituisce una raccomandazione d’investimento né una stima precisa del valore dell’azienda.

L’analisi si basa sullo scenario base delle previsioni finanziarie, che presuppone una crescita stabile dei ricavi e un recupero dei margini operativi dopo il temporaneo calo registrato nel terzo trimestre del 2025. Il modello assume un costo del capitale (WACC) del 6%, adeguato al settore sanitario e farmaceutico, caratterizzato da flussi di cassa stabili e da un profilo di rischio difensivo. Il valore terminale è stato stimato utilizzando un tasso di crescita conservativo del 2%, mentre gli altri parametri finanziari sono stati calcolati come media dei risultati degli ultimi cinque anni.

Sulla base di questa analisi, il fair value di una singola azione CVS Health è stimato intorno a 117,72 dollari, rispetto all’attuale prezzo di mercato di 80,30 dollari, indicando un potenziale rialzo del 47%. Questa valutazione riflette sia i solidi fondamentali operativi dell’azienda sia il previsto recupero dei margini nel medio termine, mantenendo al contempo una crescita stabile in tutti e tre i segmenti di business.

Analisi del Grafico

Le azioni CVS Health si trovano attualmente in un forte trend rialzista. Il titolo ha superato con decisione tutte le principali medie mobili e si è stabilizzato sopra quota 80 dollari. L’azienda conserva ancora un notevole potenziale, poiché rimane un margine di rialzo verso i massimi storici del 2021 e 2022, quando il titolo scambiava intorno ai 105–110 dollari.

Ciò suggerisce che gli attuali livelli di prezzo potrebbero rappresentare una fase di recupero di valore dopo un periodo di debolezza. I prossimi trimestri, se l’azienda riuscirà a realizzare i piani di ristrutturazione e a migliorare la redditività, potrebbero offrire ulteriori opportunità di crescita per gli investitori.

Fonte: xStation5

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.