La recente decisione della Federal Reserve di mantenere invariati i tassi d’interesse (tra il 4,25% e il 4,50% dal mese di dicembre) è stata in linea con le aspettative degli investitori. Tuttavia, la narrativa interna della Fed si sta evolvendo rapidamente alla luce dei nuovi dati macroeconomici.

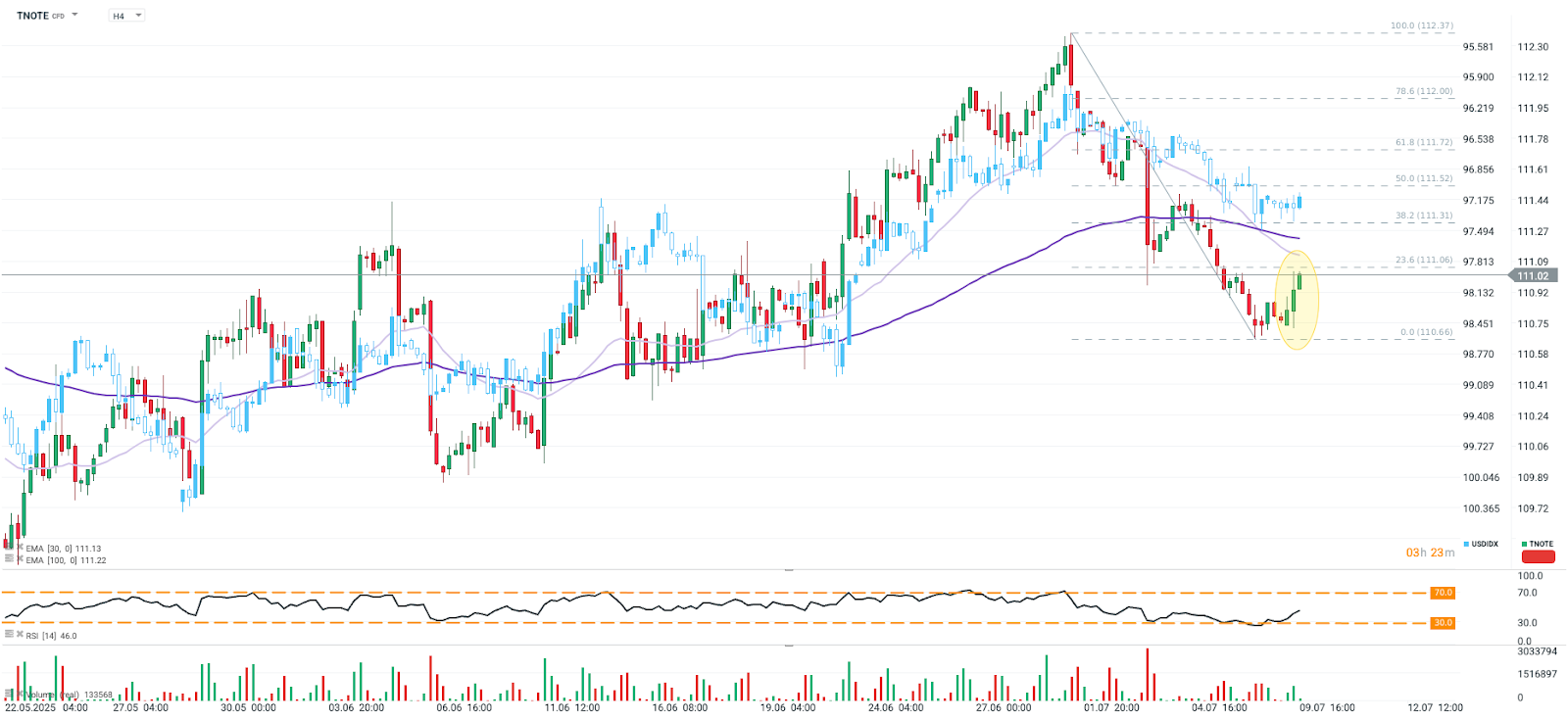

La riunione di giugno del FOMC si è tenuta prima della pubblicazione di un solido rapporto NFP (Non-Farm Payrolls), che ha raffreddato le aspettative di possibili tagli dei tassi. Il mercato del lavoro si è dimostrato più forte delle previsioni (con più nuovi posti di lavoro rispetto al consenso), giustificando l’approccio prudente e paziente della Fed. Di conseguenza, il calo dei rendimenti dei Treasury decennali statunitensi si è interrotto.

Cosa aspettarsi dai verbali del FOMC:

Divisioni interne alla Fed: Christopher Waller e Michelle Bowman (entrambi nominati da Trump) sostengono un taglio dei tassi già a luglio; nel frattempo, 7 membri prevedono nessun taglio per il 2025, mentre 17 stimano uno o due tagli.

Aspettative di mercato vs. realtà Fed: I mercati continuano a prezzare due tagli entro la fine del 2025, nonostante alcuni membri del FOMC non vedano margini per un allentamento. Sarebbe il quarto anno consecutivo in cui i mercati anticipano un orientamento più accomodante di quanto poi si realizzi realmente.

Tempistiche dei tagli: Sebbene un taglio a luglio rimanga altamente improbabile, la Fed potrebbe preparare il terreno per un possibile intervento a settembre, a condizione che gli effetti delle tariffe siano più chiari e che i dati macro restino stabili.

Inflazione e tariffe: Probabilmente è stato discusso se gli aumenti di prezzo causati dalle tariffe saranno temporanei o più duraturi. Le ultime proiezioni della Fed indicano un'inflazione PCE più alta fino al 2027. Questo potrebbe ridurre lo spazio per tagli rapidi dei tassi, soprattutto se l'inflazione dovesse risultare più persistente del previsto e i mercati dovessero adeguare le proprie aspettative.

Mercato del lavoro: L’assenza di dati chiaramente negativi dovrebbe rafforzare l’approccio prudente ("wait-and-see") della Fed, soprattutto se la crescita occupazionale rimane solida e la disoccupazione stabile. Una continua forza del mercato del lavoro potrebbe ritardare i tagli dei tassi, nonostante le pressioni inflazionistiche derivanti dalle tariffe.

Politica fiscale e impatto sul debito: I mercati osservano anche l’aumento dei costi di finanziamento e le aste del debito pubblico statunitense. Una domanda debole per i Treasury (come visto nell’asta triennale di martedì) potrebbe sollevare dubbi sulla sostenibilità del debito USA, influenzando potenzialmente le decisioni di politica monetaria.

Fonte: xStation5

Le Nuove Banconote Euro in arrivo. Si vota fino al 21 Settembre

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.