L’accordo tra Stati Uniti e Unione Europea, raggiunto sotto la pressione del presidente Trump e della presidente della Commissione Europea Ursula von der Leyen, stabilisce un dazio uniforme del 15% sulla maggior parte dei beni europei esportati negli Stati Uniti. Questo compromesso evita una potenzialmente disastrosa guerra commerciale, pur non rappresentando un esito ideale per gli esportatori europei. Fino al fine settimana scorso, le probabilità di raggiungere un accordo erano considerate al 50:50; in sua assenza, tutti i beni dell’UE sarebbero stati soggetti a dazi del 30% a partire dal 1° agosto 2025. Di conseguenza, questo accordo può essere visto come un modo per evitare lo scenario peggiore, sebbene al prezzo di un peggioramento del quadro commerciale attuale. Il mancato accordo con gli Stati Uniti avrebbe infatti innescato contromisure da parte dell’UE, con il rischio di una spirale di restrizioni commerciali simile a quella vista tra USA e Cina solo pochi mesi fa.

Principio di proporzionalità: chi ci guadagna di più?

Il nuovo accordo è asimmetrico. L’UE ha accettato un dazio del 15% sulla grande maggioranza delle sue esportazioni verso gli Stati Uniti. In cambio, ha ottenuto esenzioni "zero-for-zero", che garantiscono l’esenzione dai dazi per diversi settori strategici, tra cui: aeromobili e componenti, prodotti chimici selezionati, alcuni farmaci generici, attrezzature per la produzione di semiconduttori, e alcune materie prime e prodotti agricoli. L’acciaio e l’alluminio europei continuano invece a essere soggetti a pesanti dazi del 50%, anche se sono attese negoziazioni volte a stabilire una soglia al di sotto della quale potrebbero applicarsi tariffe ridotte. Tuttavia, con un dazio generale del 15% e uno del 50% su acciaio e alluminio, il commercio tra Stati Uniti e UE è comunque destinato a ridursi.

In termini pratici, il principale vantaggio per l’UE è l’evitare dazi ancora più punitivi e il mantenimento dell’accesso al mercato statunitense, soprattutto per i produttori automobilistici. Nelle scorse settimane, auto e componenti erano soggetti a dazi del 27,5% (2,5% di base + 25% addizionale a livello globale). In cambio, l’UE si è impegnata ad acquistare in misura significativa GNL, petrolio greggio, combustibili nucleari e armamenti statunitensi, oltre ad aumentare gli investimenti negli USA per diverse centinaia di miliardi di dollari. Di conseguenza, la maggior parte delle concessioni proviene dall’UE, mentre gli Stati Uniti ottengono nuovi posti di lavoro, investimenti e un aumento delle esportazioni. È importante ricordare che gli USA sono il maggior importatore di beni dall’UE, il che potrebbe comportare un aumento dell’inflazione, seppur in misura inferiore rispetto a quanto inizialmente previsto.

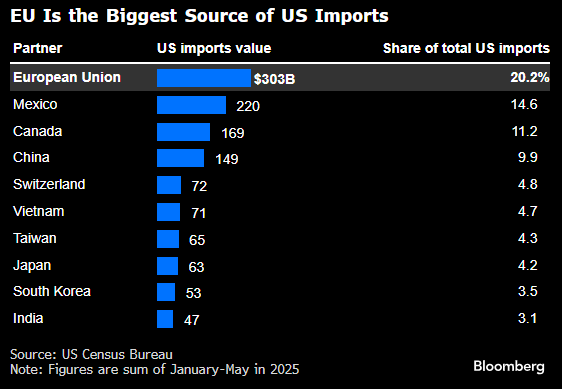

Ben un quinto dei beni esteri che entrano negli Stati Uniti proviene da paesi dell’Unione Europea.

Fonte: Bloomberg Finance LP

È importante sottolineare che l’UE non ha annunciato l’eliminazione completa dei dazi sui beni americani. L’offerta europea riguarda un’apertura del mercato—principalmente nei settori in cui l’UE importa dagli Stati Uniti—ma non si tratta di una revoca incondizionata e unilaterale di tutti i dazi. Le liste dettagliate dei prodotti da entrambe le parti devono ancora essere finalizzate durante la fase di attuazione dell’accordo.

Il futuro dell’Europa in una nuova realtà commerciale

L’attuale accordo impone all’Europa una nuova realtà sul piano commerciale globale: da un lato la pressione tariffaria degli Stati Uniti, dall’altro il dumping e la sovrapproduzione della Cina. L’Europa si ritrova così "tra l’incudine e il martello", senza aver eliminato nessuno dei due rischi. A causa dei dazi USA sulla Cina, parte delle esportazioni cinesi sono state dirottate verso l’Europa, esercitando una pressione al ribasso ancora maggiore sui prezzi, in particolare nei settori della trasformazione industriale e dell’automotive.

L’UE dovrà rispondere attivamente alle minacce derivanti dalle esportazioni cinesi (es. auto elettriche a basso costo o acciaio economico)—è già attivo un sistema europeo di allerta preventiva e sono state avviate indagini anti-dumping.

Al contrario, l’ulteriore apertura del mercato secondo i termini statunitensi costringe le aziende europee ad adattarsi a condizioni di esportazione meno favorevoli.

“Tra l’incudine e il martello”: come orientarsi

Per affrontare questo scenario complesso, l’UE dovrebbe:

-

Proteggere i settori strategici, come automotive, aerospaziale, tecnologie avanzate e chimica specializzata, cercando le massime esenzioni tariffarie possibili.

-

Controllare l’afflusso di prodotti cinesi a basso costo, tramite dazi anti-dumping, standard di qualità e controlli sugli investimenti.

-

Diversificare i mercati di esportazione, cercando nuovi partner oltre a Stati Uniti e Cina, come i paesi del Sud-Est asiatico, l’Africa e l’India. L’UE ha già perso opportunità in questo senso, mancando accordi più ampi con paesi colpiti dalle tariffe USA.

-

Mantenere un dialogo bilaterale con gli Stati Uniti, per negoziare ulteriori esenzioni tariffarie per i beni europei, basandosi sul principio di reciprocità.

-

Rafforzare la politica industriale e investire nell’innovazione, per compensare i costi crescenti di accesso ai principali mercati mondiali.

Reazione del mercato

La percezione dominante del mercato è che questo accordo favorisca principalmente gli Stati Uniti, anche se comporta un rischio maggiore di pressione inflazionistica. L’Europa evita lo scenario peggiore, ma la crescita economica resterà comunque limitata.

Una vittoria chiave per l’Europa è senza dubbio la limitazione degli attuali dazi sulle auto e la garanzia che i dazi sui farmaci non verranno aumentati al 200%, come recentemente minacciato da Donald Trump.

Tuttavia, è bene ricordare che la propensione di Trump a cambiare idea e a ritirarsi unilateralmente dagli accordi, senza conseguenze, non può essere esclusa, come ha già dimostrato più volte negli ultimi mesi, abituando gli investitori a improvvisi colpi di scena.

Con questo accordo, la pressione sulla Banca Centrale Europea (BCE) affinché prosegua con i tagli dei tassi d'interesse si intensificherà. Al contrario, negli Stati Uniti, il rischio di un’inflazione elevata potrebbe mettere in dubbio un taglio dei tassi a settembre. L’attuale scenario vede l’EUR/USD in calo verso un potenziale livello di supporto (neckline) a 1,1600. Se questa linea di tendenza dovesse essere violata, l’ampiezza della formazione suggerirebbe livelli prossimi a 1,1250.

Fonte: xStation5

Calendario economico: cosa tenere d'occhio questa settimana❓ (27.07.2026)

Notizie del mattino: accelera il calo dei prezzi del petrolio registrato nel fine settimana 💥 (27.07.2026)

Live Caffé e Mercati

Trimestrali e banche centrali

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.