Il rame è uno dei metalli più importanti al mondo. Circa il 50% di tutto il rame globale viene consumato in Cina, principalmente nel settore delle costruzioni, ma allo stesso tempo l’intero settore dell’elettronica non esisterebbe senza questo metallo. Inoltre, con lo sviluppo attuale dell’intelligenza artificiale e dell’energia verde, la domanda di rame crescerà ulteriormente e nel prossimo futuro questo settore sarà fondamentale in termini di domanda globale. Per questo motivo, l’introduzione da parte del presidente Donald Trump di un dazio del 50% sulle importazioni di rame negli Stati Uniti rappresenta un punto di svolta per il mercato globale di questo metallo strategico. Sebbene a prima vista questa decisione possa sembrare sorprendente, l’obiettivo è ricostruire l’industria americana del rame e garantire la sicurezza degli approvvigionamenti per i settori chiave dell’economia.

Perché Donald Trump vuole dazi del 50% sul rame?

Una strategia di sicurezza nazionale

La principale motivazione dietro l’introduzione dei dazi sul rame è rilanciare l’industria americana del rame e garantire la sicurezza degli approvvigionamenti di questo materiale critico. Il rame è uno dei metalli più importanti al mondo, utilizzato in un’ampia gamma di applicazioni, dai cavi elettrici e tubazioni ai veicoli elettrici e ai sistemi energetici.

I funzionari del governo statunitense sostengono che il dumping e la sovrapproduzione sul mercato globale abbiano indebolito la produzione interna di rame, rendendo l’America dipendente da fonti estere per settori chiave come la produzione di armi. Sebbene gli Stati Uniti dispongano di miniere significative, con una produzione di circa 1,1 milioni di tonnellate di rame nel 2024 (e una raffinazione inferiore, pari a 890.000 tonnellate), il consumo di rame raffinato ha raggiunto 1,6 milioni di tonnellate, il che significa che le importazioni sono necessarie per colmare il divario.

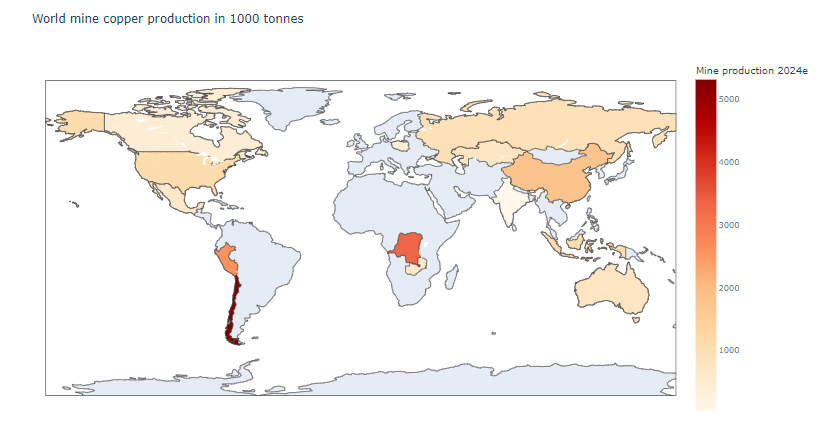

I maggiori produttori di rame al mondo. I paesi chiave in termini di produzione sono Cile, Perù, Congo e Cina. Gli Stati Uniti si posizionano solo al quinto posto per produzione.

Fonte: USGS, XTB

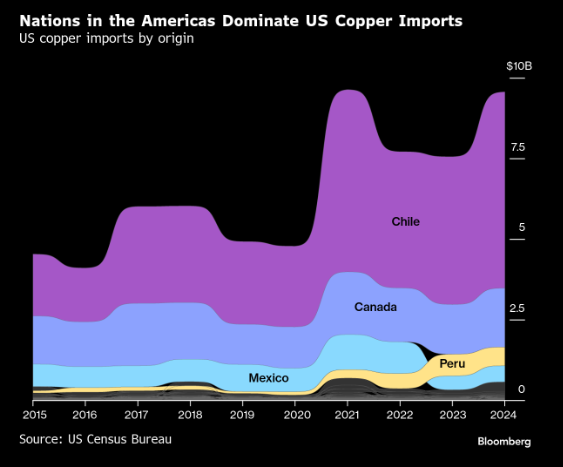

Il Cile è il principale fornitore di rame per gli Stati Uniti, ma anche Canada, Perù e Messico sono attori significativi.

Fonte: Bloomberg Finance Lp

Forte calo della capacità produttiva negli Stati Uniti

L’accesso a rame a basso costo proveniente dal Sud America, dall’Africa o dalla Cina ha reso meno redditizia la produzione di rame negli Stati Uniti. Di conseguenza, negli anni si è assistito a un progressivo calo della capacità di lavorazione del rame nel Paese. Come sottolineato nell’ordine esecutivo firmato da Trump a febbraio, gli Stati Uniti “dispongono di abbondanti riserve di rame, ma la nostra capacità di fusione e raffinazione è ben al di sotto di quella dei concorrenti globali”. Negli anni ’90 il Paese contava diversi impianti di fusione attivi, oggi ne restano solo due operativi: uno in Arizona e l’altro in Utah. Questo declino è avvenuto mentre la Cina costruiva un numero sempre maggiore di impianti di raffinazione. Attualmente la Cina è il leader assoluto nella raffinazione del rame, con una produzione di 12 milioni di tonnellate. Solo altri due paesi hanno superato 1 milione di tonnellate di produzione nel 2024: il Cile, con 1,9 milioni di tonnellate, e il Giappone, con 1,6 milioni di tonnellate.

Le riserve di rame pronte per l’estrazione negli Stati Uniti sono stimate attualmente in 47 milioni di tonnellate, una quantità non tra le più elevate a livello globale, ma comunque superiore a quella della Cina (41 milioni di tonnellate).

Perché la differenza di prezzo tra LME e COMEX?

Forte aumento dello spread tra LME e COMEX

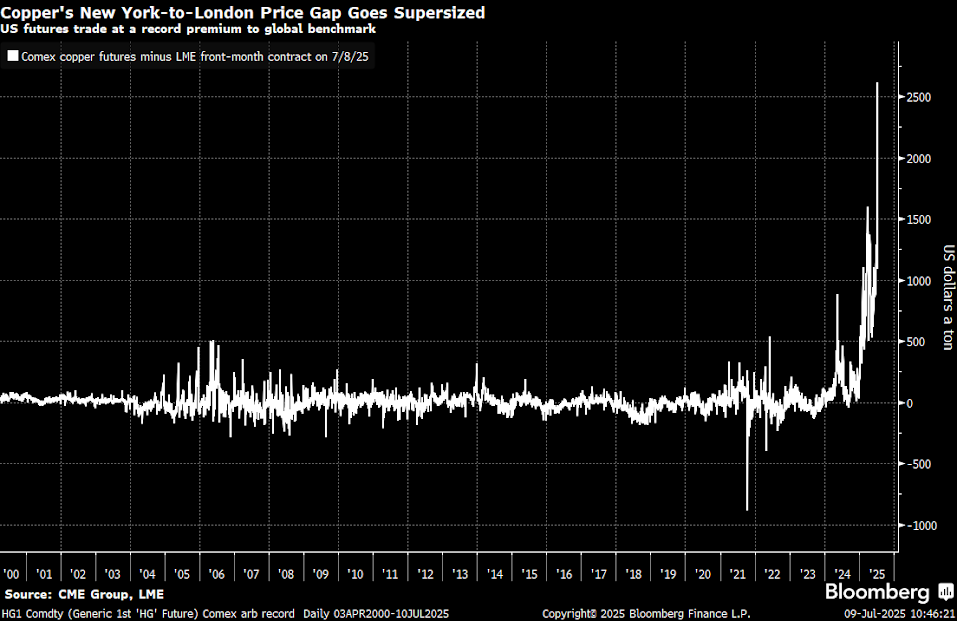

L’annuncio dei dazi ha provocato un aumento senza precedenti della differenza di prezzo tra la borsa statunitense COMEX e la LME di Londra. Lo spread tra questi mercati è passato da circa 300 dollari per tonnellata all’inizio del 2025 a oltre 2.500 dollari per tonnellata dopo l’annuncio dei dazi al 50%. Inoltre, l’aumento dei prezzi del rame in un solo giorno sul COMEX è stato il più ampio registrato da decenni.

La differenza tra i prezzi del COMEX e quelli del LME è salita a un livello estremamente elevato di 2.500 dollari per tonnellata. Potenzialmente, ciò potrebbe indicare una divergenza destinata a ridursi in futuro. Vale anche la pena sottolineare che questa differenza non è dovuta solo all’aumento dei prezzi sul COMEX, ma anche al calo dei prezzi sul LME.

Fonte: Bloomberg Finance LP

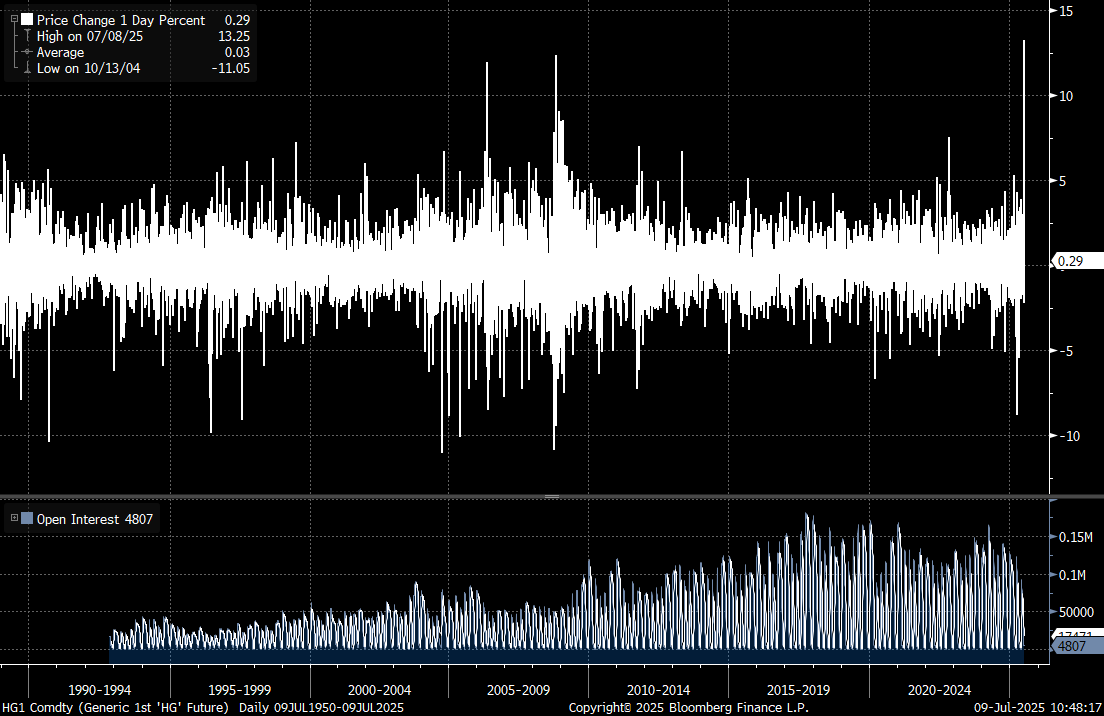

L’aumento a doppia cifra dei prezzi sul COMEX durante la sessione dell’8 luglio è stato il più grande dal 1990.

Fonte: Bloomberg Finance LP

L’aumento annuale dei prezzi sul COMEX supera il 70%, mentre sull’LME si osserva un andamento laterale. Le maggiori differenze sono emerse a gennaio e solo brevemente ad aprile, quando Trump ha annunciato la sospensione dei dazi, la differenza si è ridotta in modo significativo.

Fonte: Bloomberg Finance LP

Motivi del calo dei prezzi sull’LME

I prezzi del rame alla London Metal Exchange (LME) stanno diminuendo per diversi motivi principali:

-

Riorientamento delle forniture verso gli Stati Uniti

L’annuncio dei dazi ha causato un massiccio spostamento delle forniture di rame verso i porti statunitensi prima che i dazi entrassero in vigore. Secondo le stime di Mercuria Energy Group, alla fine di marzo circa 500.000 tonnellate di rame erano in viaggio verso gli Stati Uniti, rispetto ai volumi mensili normali di circa 70.000 tonnellate. Naturalmente, questo ha portato a una recente carenza di rame su altre borse, con conseguente aumento dei prezzi nel mercato spot. -

Fine dell’arbitraggio commerciale

Come osserva l’analista di Shanghai Metals Market, Michael Wu, “ci sono pochi acquirenti in Asia disposti a spedire rame verso gli Stati Uniti, dato il poco tempo rimasto prima che i dazi entrino in vigore.” Questo segna la fine di un lungo arbitraggio commerciale che sottraeva metallo ai mercati globali. -

Rilascio di forniture al di fuori degli Stati Uniti

Attualmente, il rame negli Stati Uniti deve avere un prezzo superiore di oltre il 50% per mantenere la redditività delle spedizioni verso quel mercato, da cui il forte aumento sul COMEX. Allo stesso tempo, i prezzi non sono così elevati da garantire una dipendenza duratura, e gli Stati Uniti potrebbero raggiungere una certa indipendenza dai fornitori nei prossimi anni. Paesi come Perù, Cile e Congo dovranno trovare altri mercati per le spedizioni di minerale. Lo stesso vale per il rame raffinato, principalmente dalla Cina.

Prospettive sui prezzi

Gli analisti di Goldman Sachs prevedono che il differenziale COMEX-LME possa raggiungere il 25-35% del prezzo LME, ovvero 2.300-3.300 dollari per tonnellata, rispetto alle precedenti previsioni del 15-20%. Allo stesso tempo, stimano che i prezzi LME possano raggiungere un picco intorno a 10.050 dollari per tonnellata ad agosto 2025. Citi, invece, indica che i prezzi LME potrebbero scendere sotto i 9.000 dollari per tonnellata, precisamente a 8.800 dollari. Questo sarà dovuto al fatto che il grande mercato statunitense non segnalerà domanda in quel momento, a causa delle elevate scorte accumulate negli ultimi mesi.

Tuttavia, non è ancora chiaro quale sarà la forma definitiva dei dazi sul rame. Riguarderanno allo stesso modo il minerale grezzo o solo i prodotti lavorati in rame? Se i dazi saranno limitati, questo potrebbe ridurre il divario tra i prezzi COMEX e LME, principalmente attraverso un calo dei prezzi negli Stati Uniti.

Impatto sulle aziende del rame

KGHM – tra benefici e sfide

Per il colosso polacco KGHM, la situazione è duplice. Da un lato, l’azienda può attualmente beneficiare dei più alti prezzi globali del rame e del potenziale reindirizzamento delle forniture dagli Stati Uniti verso altri mercati. Le azioni KGHM sono attualmente aumentate di circa il 5% dall’inizio del mandato di Trump, mentre dal minimo di aprile le azioni della società sono salite fino al 30%. Tuttavia, il prezzo rimane ben al di sotto dei recenti picchi locali del 2024 o dei massimi storici del 2021, sopra i 200 PLN per azione.

KGHM, ottavo produttore mondiale di rame con una produzione di 730.000 tonnellate nel 2024, potrebbe beneficiare di:

-

Potenziali aumenti dei prezzi sui mercati globali nel caso in cui l’impatto dei dazi statunitensi sia minore.

-

Gli Stati Uniti erano il quinto mercato più grande per KGHM, che è uno dei leader nel mercato europeo del rame. KGHM potrebbe potenzialmente concentrarsi sui paesi asiatici.

-

KGHM è presente negli Stati Uniti con due miniere: Robinson in Nevada e Carlota in Arizona. Gli aumenti locali dei prezzi sul mercato americano giocano a favore di KGHM.

-

La situazione attuale potrebbe favorire una potenziale riduzione della tassa sul rame in Polonia.

Gli Stati Uniti hanno un’importanza limitata per i risultati di KGHM, anche se l’azienda stessa è presente localmente in quel mercato.

Fonte: Bloomberg Finance LP

Anche con aumenti limitati dei prezzi del rame sull’LME, i prezzi di KGHM hanno avuto una performance leggermente peggiore, in parte attribuibile allo zloty polacco troppo forte.

Fonte: xStation5

Produttori statunitensi – i principali beneficiari

Freeport-McMoRan è una delle aziende che potrebbe trarre un vantaggio significativo dai dazi. L’azienda, che rappresenta circa il 70% del rame lavorato negli Stati Uniti, potrebbe beneficiare di un premio di circa 800 milioni di dollari all’anno con uno spread del 13%. Le azioni di Freeport-McMoRan sono aumentate del 2,5% dopo l’annuncio dei dazi.

Southern Copper Corporation potrebbe beneficiare delle sue operazioni negli Stati Uniti, nonostante i potenziali problemi di esportazione dal Messico e dal Perù. Tuttavia, il valore della società è diminuito di quasi l’1,5% il giorno dell’annuncio dei dazi.

Player globali – prospettive contrastanti

Per i leader mondiali come BHP, Codelco e Glencore, la situazione è più complicata. Sebbene possano beneficiare di prezzi globali del rame potenzialmente più alti, stanno perdendo l’accesso al redditizio mercato statunitense. Codelco, il più grande esportatore di rame verso gli Stati Uniti, ha già espresso preoccupazione per l’annuncio dei dazi. Tuttavia, l’azienda è una società statale cilena e non è quotata in borsa. Le azioni di BHP e Glencore hanno perso valore.

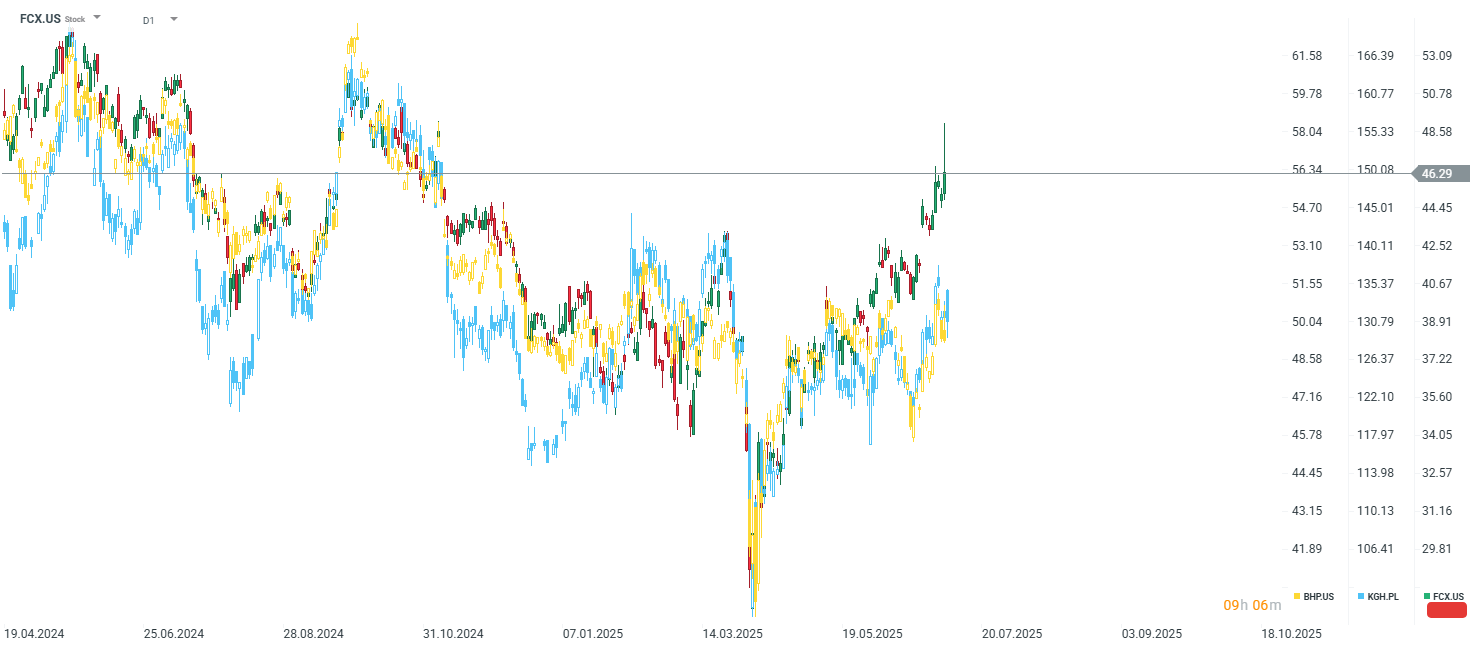

Le azioni di Freeport-McMoran hanno recentemente registrato performance significativamente migliori rispetto a quelle di KGHM o BHP.

Fonte: xStation5

Prospettive a lungo termine per il mercato del rame

L’International Copper Study Group (ICSG) prevede che il deficit globale di rame raggiungerà le 289.000 tonnellate nel 2025, più del doppio delle 138.000 tonnellate del 2024. Allo stesso tempo, la domanda di rame è destinata a crescere di oltre il 40% entro il 2040, richiedendo l’apertura di circa 80 nuove miniere e investimenti per 250 miliardi di dollari entro il 2030. Il principale motore del mercato del rame dovrebbe essere il nuovo settore tecnologico. Il previsto significativo aumento della domanda, unito a prospettive limitate di produzione, potrebbe significare che nel lungo termine i prezzi del rame saranno significativamente più alti rispetto a quelli attuali.

Conclusioni – opportunità o minaccia?

Per le aziende del rame, i dazi sul rame rappresentano sia un’opportunità che una minaccia. Le azioni di Donald Trump mostrano quanto il rame possa essere importante e strategico nel prossimo futuro. L’aumento dei prezzi sul COMEX statunitense dimostra quanto siano forti le prospettive a lungo termine per il mercato globale del rame se non ci sarà un aumento dell’offerta nel prossimo futuro. Allo stesso tempo, l’enorme incertezza legata ai dazi non incoraggerà le aziende globali a investire.

XTB Polonia, HQ

Grafico del giorno: EURUSD dopo la riunione della Fed

Calendario economico: dati chiave sull'inflazione (CPI) in Europa e risultati dei giganti del petrolio

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

Commento trimestrali Apple e Amazon

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.