I futures su ICE Arabica Coffee (COFFEE) guadagnano quasi il 3% oggi, mentre il mercato prezza una disponibilità limitata. Il freddo e le gelate nelle principali aree di coltivazione potrebbero ridurre l’offerta di quest’anno, a causa dei cambiamenti climatici. Secondo McDougall Global View, non solo il raccolto del 2025, ma anche quello del 2026 potrebbe essere limitato a causa dello stress precoce durante la fioritura e di ulteriori ondate di freddo. Come si vede sul grafico, il caffè sta resistendo al canale ribassista dei prezzi, salendo al di sopra sia della EMA50 che della EMA200, dove il momentum potrebbe favorire i compratori.

Fonte: xStation5

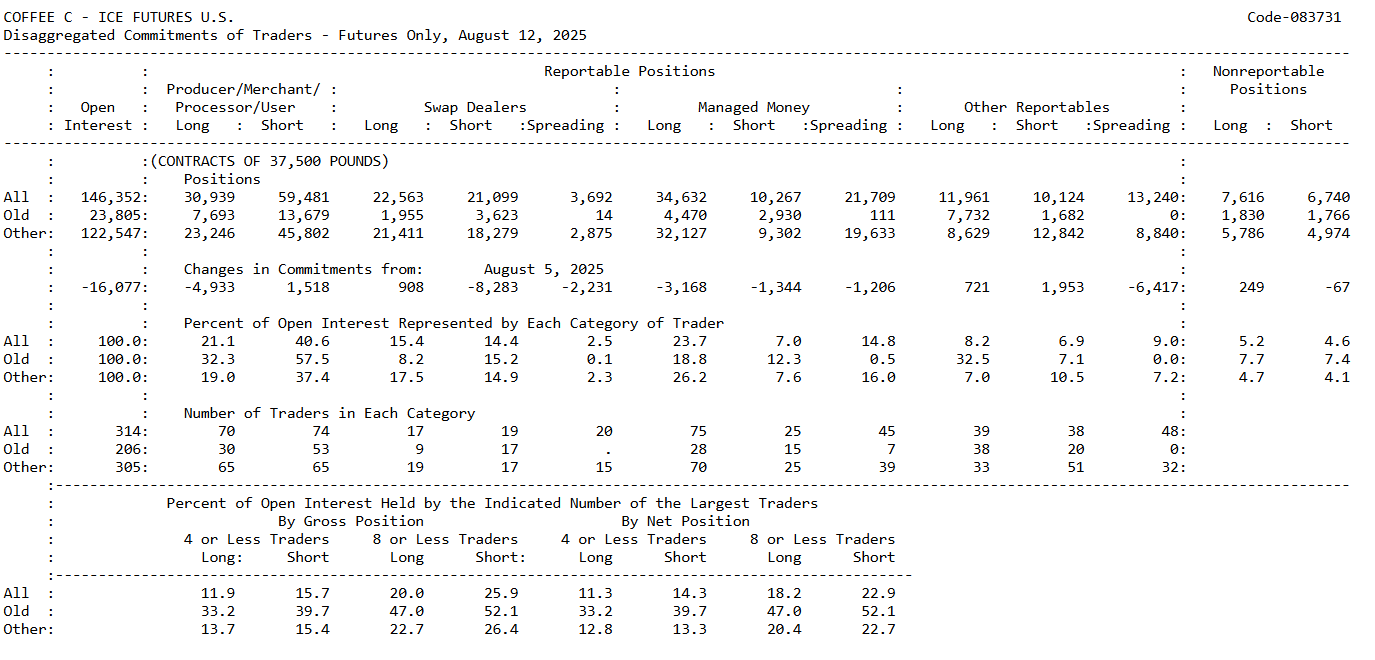

Analisi Coffee CoT Report

L’open interest è sceso di circa 16.000 contratti: questo indica che alcuni operatori si sono ritirati dal mercato, evidenziando un chiaro deflusso di capitale nell’ultima settimana.

Produttori/Merchant (hedger):

Fortemente net short, con circa 59,5k short contro 30,9k long.

Questo è un segnale classico: agricoltori ed esportatori stanno coprendo la produzione temendo prezzi più bassi in futuro.

Swap dealers (spesso banche, hedging strutturale):

Riduzione significativa delle posizioni, soprattutto short (-8,3k).

Ciò suggerisce che stanno scaricando rischio sul mercato e sono meno disposti a mantenere esposizione direttamente.

Managed money (fondi speculativi):

Ancora chiaramente long (34,6k long contro 10,3k short), ma hanno ridotto l’esposizione long (-3,2k).

Allo stesso tempo, hanno ridotto anche gli short, indicando una partecipazione complessiva in calo – meno aggressività su entrambe le parti del mercato.

Altri reportabili (CTA, fondi più piccoli):

Situazione mista: aumento di long (+721) e short (+1,95k), ma forte calo dell’attività di spreading (-6,4k).

Ciò indica meno arbitraggio e strategie neutrali, traducendosi in una riduzione della liquidità tecnica sul mercato.

Struttura di mercato (quota di OI)

I produttori detengono circa il 41% dell’open interest sul lato short e solo il 21% sul lato long – fondamentalmente, il mercato è fortemente coperto contro ribassi.

Il managed money rappresenta il 24% dei long contro solo il 7% dei short – gli speculatori rimangono net bullish, ma meno di una settimana fa.

I maggiori operatori (top 4–8 trader) controllano fino al 26% dei total shorts – un’elevata concentrazione che rende il mercato sensibile alle loro mosse.

Lo spostamento più significativo è che i produttori hanno aumentato gli short (+1,5k), mentre i fondi hanno ridotto i long (-3,2k). L’open interest è sceso complessivamente, segnalando chiusura di posizioni – probabilmente realizzo di profitti o riduzione del rischio.

Tono complessivo: leggermente meno entusiasmo dai fondi, maggiore pressione di hedging dai produttori.

Implicazioni operative

-

Fondamentali: i produttori puntano su prezzi più bassi, lasciando un chiaro eccesso di offerta sul mercato.

-

Speculatori: ancora long, ma con minore convinzione – i bulls sono meno fiduciosi e potrebbero ritirarsi sotto pressione dell’offerta.

-

Concentrazione grandi trader: l’elevata esposizione short dei maggiori operatori aumenta il rischio di cali più marcati se i fondi continuano a ridurre i long.

-

Breve termine: il mercato appare più debole, con spazio per correzioni al ribasso.

-

Lungo termine: a meno che i fondamentali non migliorino (clima in Brasile, rese dei raccolti, costi logistici), la persistente pressione di hedging limiterà il potenziale rialzista del mercato.

Fonte: CoT, CFTC

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Attesa per le trimestrali

US OPEN: I semiconduttori trainano il rimbalzo

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.