A pochi giorni dal report sui Non-Farm Payrolls (NFP) di agosto, il Bureau of Labor Statistics (BLS) si prepara a pubblicare la revisione annuale della crescita occupazionale per il periodo aprile 2024 – marzo 2025. Questa revisione coprirà solo due mesi della presidenza di Donald Trump. Il report potrebbe rafforzare le aspettative di un taglio dei tassi, con alcuni analisti che ipotizzano persino una riduzione di 50 punti base. Le stime iniziali degli economisti indicano uno dei cali più consistenti dell’occupazione rispetto alle stime originarie, sebbene probabilmente meno marcato rispetto a quello dello scorso anno.

Meccanismo e portata della revisione attesa

La revisione annuale NFP è una procedura standard in cui il BLS confronta le sue stime mensili con dati più completi provenienti dal Quarterly Census of Employment and Wages (QCEW), che si basa sui registri delle assicurazioni contro la disoccupazione e copre oltre il 95% dei posti di lavoro. Questo processo consente di integrare dati più accurati sulla creazione e chiusura di nuove imprese, non disponibili al momento della pubblicazione dei report mensili.

Gli economisti prevedono una significativa revisione al ribasso dell’occupazione per il periodo aprile 2024 – marzo 2025. Secondo un report di Bloomberg Intelligence, le aspettative di mercato variano tra circa 500.000 e 800.000 posti di lavoro in meno, con alcune previsioni che parlano persino di 1 milione di posti. Bloomberg Economics suggerisce una correzione leggermente inferiore.

Previsioni di mercato:

-

Bloomberg Economics: −555.000 posti (range −475.000 / −714.000)

-

Wells Fargo: −475.000 / −790.000

-

Nomura Securities: −600.000 / −900.000

-

Bank of America & Royal Bank of Canada: fino a −1 milione

Un’analisi di Bloomberg Economics indica che nel primo trimestre 2025 vi è stato un miglioramento, con una riduzione delle chiusure aziendali e un aumento delle nuove aperture, il che giustifica una revisione più moderata rispetto al consenso di mercato.

Perché questa revisione occupazionale?

La principale ragione della revisione prevista è il modello “birth-death” del BLS, che probabilmente ha sovrastimato i posti creati da nuove imprese. Indicatori ad alta frequenza suggeriscono che la creazione di nuove imprese ha toccato il minimo nel secondo trimestre 2024, migliorando nel primo trimestre 2025.

Miglioramento nel Q1 2025: È probabile che i dati per il primo trimestre 2025 mostrino una stabilizzazione del mercato del lavoro. Bloomberg Economics prevede che la crescita occupazionale QCEW nel Q1 2025 (rispetto al Q4 2024) non sarà significativamente più lenta rispetto al sondaggio CES, spiegando la revisione più contenuta rispetto al consenso.

Implicazioni storiche: Dopo la revisione, l’occupazione in ottobre 2024 potrebbe risultare in calo di 3.000 posti, il che a posteriori giustificherebbe la decisione della Fed di tagliare i tassi di 50 punti base a settembre 2024.

Una replica del 2024?

Nell’agosto 2024, il BLS aveva pubblicato una revisione che mostrava 818.000 posti in meno rispetto alle stime originali per il periodo aprile 2023 – marzo 2024. La revisione finale, pubblicata a febbraio 2025, ridusse la cifra a 598.000 posti. In risposta a questa revisione e ad altri segnali di indebolimento del mercato del lavoro, la Fed tagliò i tassi di 50 punti base nel settembre 2024. Tuttavia, quella revisione non generò timori recessivi significativi, poiché il mercato già scontava un taglio superiore a 1 milione di posti.

Aspettative attuali sui tagli dei tassi

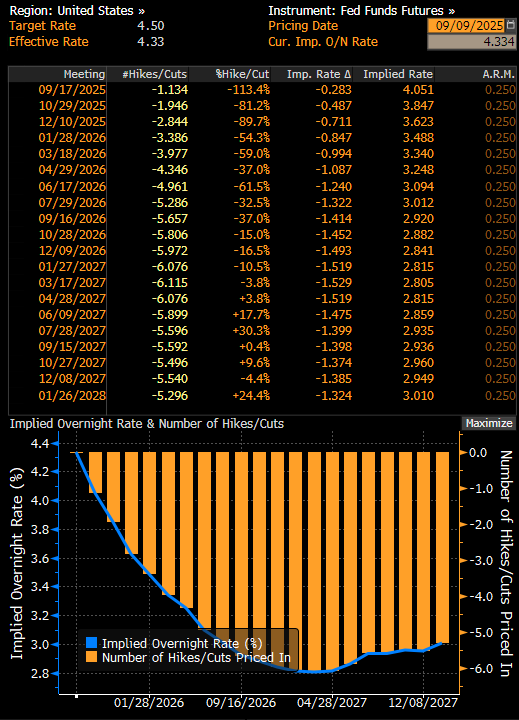

Dopo il deludente report NFP di agosto 2025, che ha mostrato una crescita di soli 22.000 posti di lavoro (contro attese di 75.000), i mercati prezzano pienamente un taglio dei tassi nel meeting della Fed della prossima settimana. Il tasso di disoccupazione è salito al 4,3%.

Attualmente, il mercato prezza non solo un taglio completo di 25 punti base il 17 settembre, ma anche una probabilità del 13% di un taglio da 50 punti base. Un ulteriore taglio è atteso a ottobre, con un terzo quasi pienamente scontato per dicembre. Standard Chartered ritiene che una revisione NFP significativamente negativa potrebbe inclinare la bilancia verso un taglio più consistente da 50 punti base.

Source: Bloomberg Finance LP

Settori più colpiti dalla revisione

Sulla base delle aspettative degli analisti e del precedente del 2024, le revisioni negative più consistenti sono attese nei servizi professionali e aziendali, dove la revisione dello scorso anno aveva raggiunto quasi 360.000 posti di lavoro. Un altro settore chiave è quello del tempo libero e dell’ospitalità, che l’anno scorso subì una revisione di 150.000 posti. Al contrario, sono previste revisioni positive nell’istruzione privata, nella sanità e persino nell’occupazione pubblica.

E i mercati?

Una revisione NFP significativamente negativa rafforzerebbe la narrativa di un mercato del lavoro in indebolimento. Tuttavia, l’analisi di Bloomberg Economics suggerisce una visione più moderata. Se i dati confermassero il miglioramento nel primo trimestre 2025, la Fed potrebbe interpretare la situazione come un indebolimento temporaneo ormai vicino alla fine. D’altra parte, i dati degli ultimi mesi sono già stati rivisti significativamente al ribasso, e a giugno si è registrato un calo dell’occupazione.

Per i mercati, una revisione forte—più ampia di quella dell’anno scorso—potrebbe significare un chiaro indebolimento del dollaro, un calo dei rendimenti e un ulteriore rialzo dell’oro. La reazione del mercato azionario è meno scontata: se da un lato un calo dell’occupazione favorirebbe tagli dei tassi (positivo per le azioni), dall’altro segnali recessivi non sarebbero altrettanto ben accolti.

Gold has reached historical highs due to rising expectations for cuts. Source: xStation5

Gold has reached historical highs due to rising expectations for cuts. Source: xStation5

Contesto politico e credibilità dei dati

La revisione ha anche una dimensione politica. Il presidente Trump ha in passato messo in dubbio la credibilità dei dati del BLS e, nell’agosto 2025, ha licenziato la commissaria del BLS Erika McEntarfer dopo la pubblicazione di dati deboli per luglio. Trump ha accusato il BLS di aver “falsificato” i dati, sebbene gli economisti sottolineino che le revisioni siano una parte normale del processo di affinamento delle statistiche economiche.

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.