- I futures di Wall Street hanno fortemente ridotto le perdite durante la sessione di ieri e oggi stanno guadagnando terreno dopo i commenti del presidente della Fed, Jerome Powell, che ha lasciato intendere un’imminente conclusione del programma di riduzione del bilancio.

- Ulteriori risultati positivi arrivano anche dalle principali banche statunitensi.

- Intanto, Donald Trump minaccia nuove misure negative nei confronti della Cina.

- I futures di Wall Street hanno fortemente ridotto le perdite durante la sessione di ieri e oggi stanno guadagnando terreno dopo i commenti del presidente della Fed, Jerome Powell, che ha lasciato intendere un’imminente conclusione del programma di riduzione del bilancio.

- Ulteriori risultati positivi arrivano anche dalle principali banche statunitensi.

- Intanto, Donald Trump minaccia nuove misure negative nei confronti della Cina.

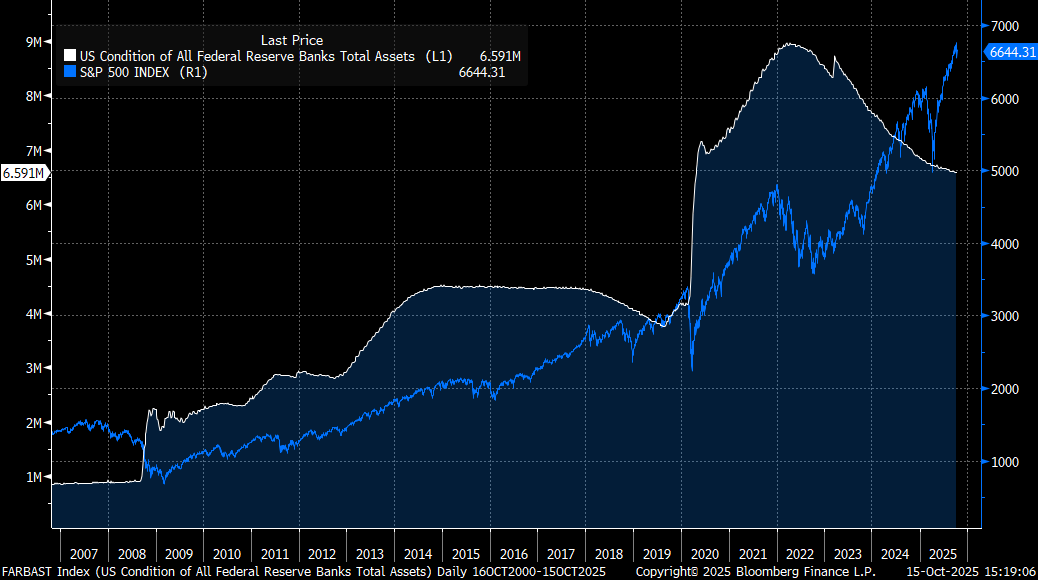

Gli indici americani continuano il rialzo innescato ieri dalle dichiarazioni di Jerome Powell, che hanno suggerito non solo disponibilità a tagli dei tassi, ma anche alla conclusione del processo di riduzione del bilancio (QT). La Federal Reserve sta riducendo il suo enorme portafoglio di attività dal 2022, lasciando scadere i titoli senza reinvestire. Oltre un quarto del totale è stato ridotto dal 2022, sebbene il valore complessivo rimanga elevato rispetto agli acquisti record iniziati all’inizio del 2020. Se la Fed decidesse di fermare la riduzione del bilancio, i titoli in scadenza dovrebbero necessariamente essere rinnovati. Questo cambio di politica potrebbe portare a un calo generale dei tassi di mercato. Attualmente, i rendimenti restano su livelli elevati, anche nonostante la riduzione dei tassi a breve termine.

The Fed Balance Sheet and the S&P 500 Index. It was once suggested that without asset purchases, the US stock market could no longer gain ground. As shown, the S&P 500 index has climbed nearly 3,000 points since the reduction began. Source: Bloomberg Finance LP

Vale la pena sottolineare che Donald Trump sta nuovamente aumentando le tensioni con la Cina, segnalando una possibile sospensione degli acquisti di olio commestibile dal paese. In risposta, la Cina starebbe valutando di bloccare l’acquisto di soia dagli Stati Uniti, creando preoccupazione tra gli agricoltori. Tuttavia, i segnali positivi sulle negoziazioni commerciali attualmente superano quelli negativi sul mercato.

ASML ha riportato solidi risultati finanziari, evidenziando un alto livello di ordini per macchinari per la produzione di chip, dimostrando il costante slancio della tendenza legata all’AI. Gli investitori restano ottimisti in vista dei risultati che saranno annunciati domani dalla taiwanese TSMC, il più grande produttore mondiale di semiconduttori e fornitore chiave per aziende come Nvidia.

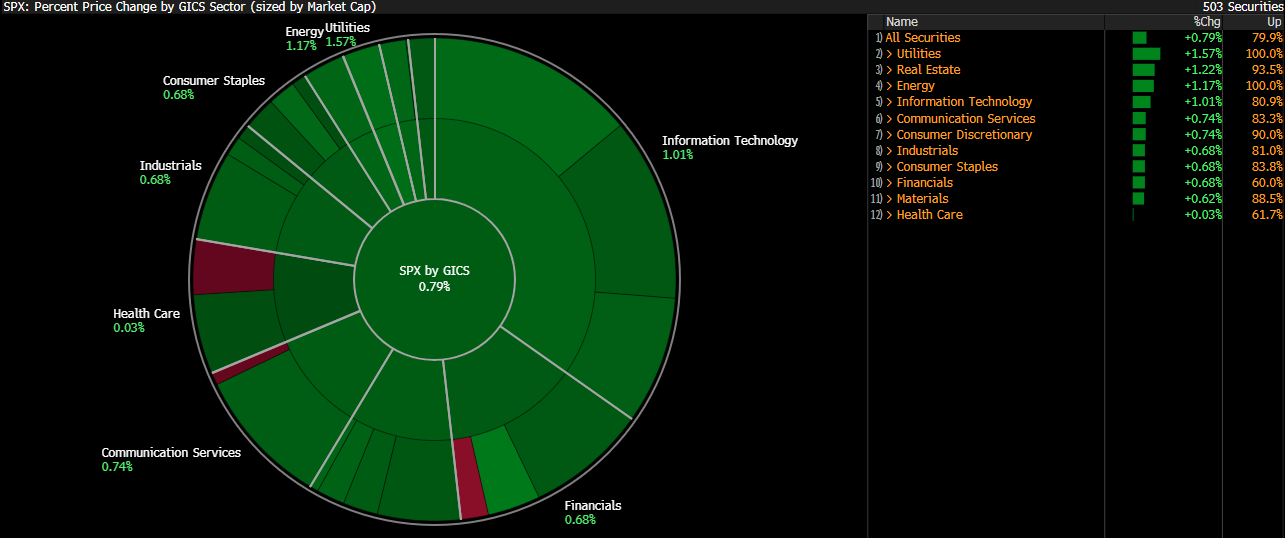

Tutti i principali settori dell’S&P 500 in crescita

Oggi si osservano guadagni nella maggior parte dei settori dell’indice S&P 500. In particolare, il settore Utilities registra i maggiori progressi, mentre il settore più grande, la Tecnologia, è in rialzo dell’1%.

L’US500 oggi segna un +0,8%, in linea con il movimento del mercato cash. Le società a minore capitalizzazione sovraperformano, con il Russell 2000 in rialzo dell’1,3% all’apertura. L’avanzata odierna recupera oltre due terzi delle perdite registrate nelle ultime due sessioni della scorsa settimana, annullando di fatto il segnale ribassista. Importante, l’indice non ha violato il livello di correzione maggiore nel trend in corso tra maggio e luglio, suggerendo un possibile ritorno alla traiettoria principale rialzista. Inoltre, l’US500 ha evitato di scendere sotto il livello di ritracciamento del 50,0% dell’onda di rally più breve iniziata a inizio settembre. Fonte: xStation5

Corporate News Highlights:

-

Apple (AAPL.US) intende aumentare gli investimenti in Vietnam per ridurre l’esposizione operativa in Cina. Bloomberg riporta inoltre che collaborerà con BYD (Cina) per testare, produrre e confezionare un nuovo prodotto, un presunto “home command center”. Le azioni AAPL aprono in rialzo dello 0,8%, pur restando leggermente in calo da inizio anno.

-

Stellantis (STLA.US) annuncia un investimento di 13 miliardi di dollari negli USA nei prossimi quattro anni per modificare la supply chain e ridurre l’impatto dei dazi commerciali. Le azioni STLA guadagnano quasi lo 0,7% all’apertura. Stellantis possiede marchi come Fiat, Chrysler, Jeep e Peugeot.

-

Papa John’s (PZZA.US) vola fino al +10% all’apertura dopo un report Reuters secondo cui Apollo Global, società di gestione patrimoniale, potrebbe proporre un’acquisizione a 64$ per azione, con l’intento di privatizzare l’azienda.

-

Bank of America (BAC.US) sale del 4% all’apertura grazie a risultati Q3 migliori delle attese, sostenuti dall’incremento dell’attività in investment banking e M&A. L’EPS si attesta a 1,06$, superando le stime di 0,11$. I ricavi raggiungono 28,09 miliardi, circa mezzo miliardo sopra le attese.

-

Morgan Stanley (MS.US) registra anch’essa un Q3 solido, grazie all’elevato volume di transazioni e alla forte performance nel segmento investment banking. I ricavi da investment banking registrano un +44% record, mentre gli asset under management (AUM) raggiungono 8,9 miliardi$, avvicinandosi al target di 10 miliardi$. Le azioni guadagnano 6,75% nelle prime fasi della sessione.

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.