Podsumowanie:

- Korekta od lokalnych szczytów wynosi już ok. 15%

- Rynek ropy w mniejszym stopniu reaguje na globalną stymulację monetarną oraz fiskalną

- Obawy popytowe zatrzymują rajd cenowy

- Historia wskazuje, że ceny powinny odbijać, choć skala odbicia od pandemicznego dołka jest bardzo duża

Kwartalna konsolidacja

Po bardzo silnym odbiciu cen od kwietnia, co było powiązane z działaniami OPEC oraz ustabilizowaniem się rynku kontraktów w USA, rynek ropy wpadł w konsolidację od czerwca. Ceny umiarkowanie rosły w ostatnich tygodniach, ale w ujęciu historycznym pozostawały bardzo nisko. Brent jedynie na moment przekroczył poziom 45 USD za baryłkę. Po bardzo wolnych wzrostach przy pojawieniu się obaw o kwestie popytowe oraz z lekkim powrotem po stronie podaży pojawiła się większa korekta na rynku. Jak duża może być ta korekta?

Ostatnie 5 lat pokazują, że po silnych falach wzrostowych w zakresie 25-30 USD następowały korekty w wielkości 10-12 USD za baryłkę. Pod względem procentowej zmiany korekty zawierały się od 13 do 20%. Obecne korekta wynosi już ok. 15%, a nominalnie 6-7 USD na baryłce. Źródło: xStation5

Ostatnie 5 lat pokazują, że po silnych falach wzrostowych w zakresie 25-30 USD następowały korekty w wielkości 10-12 USD za baryłkę. Pod względem procentowej zmiany korekty zawierały się od 13 do 20%. Obecne korekta wynosi już ok. 15%, a nominalnie 6-7 USD na baryłce. Źródło: xStation5

Koniec ożywienia w popycie?

Podaż musiała dostosować się do znacznie niższego popytu na całym świecie. Niemniej wraz z ożywieniem gospodarki odbijał również globalny popyt na ropę. Okazuje się jednak, że oczekiwania dotyczące odbicia popytu były nieco zbyt duże. Co więcej, gospodarki wciąż nie otworzyły się w pełni po pierwszym „lockdownie” i ponownie zaczęto odwoływać dużą ilość lotów. Pomimo tego, że nie planuje się drugiego zamknięcia w wielu gospodarkach, to jednak w najbliższych miesiącach nie powinniśmy oczekiwać znacznego ożywienia. Co więcej, minione Święto Pracy w USA jest symbolicznym zakończeniem okresu wakacyjnego i tym samym wzmożonego popytu na produkty ropopochodne. To właśnie obawy o sezonowe zmniejszenie popytu mogły zapoczątkować korektę na rynku ropy.

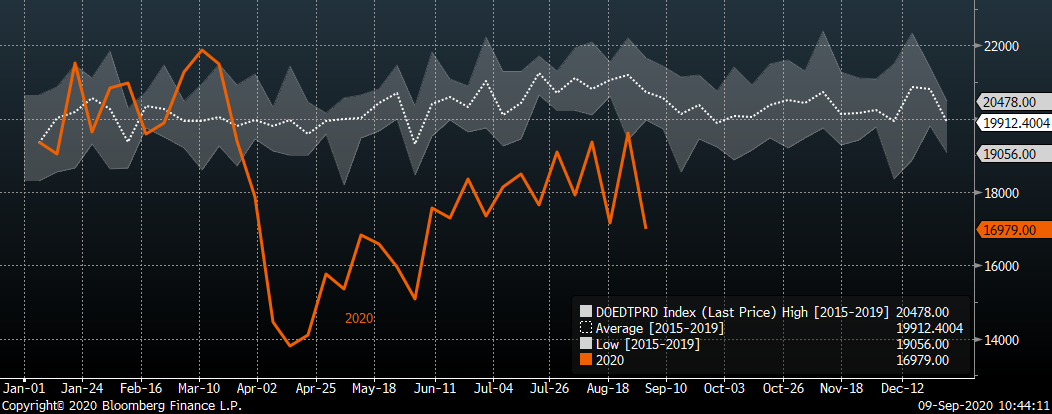

Liczba dostarczonych produktów ropopochodnych na amerykański rynek spadła do najniższego poziomu od pierwszej połowy czerwca. Po części ma to związek z ostatnim huraganem Laura, ale z drugiej strony od ponad miesiąca widać stabilizację w przypadku ilości ropy przyjmowanej przez amerykańskie rafinerie. Źródło: Bloomberg

Liczba dostarczonych produktów ropopochodnych na amerykański rynek spadła do najniższego poziomu od pierwszej połowy czerwca. Po części ma to związek z ostatnim huraganem Laura, ale z drugiej strony od ponad miesiąca widać stabilizację w przypadku ilości ropy przyjmowanej przez amerykańskie rafinerie. Źródło: Bloomberg

Czy czeka nas powtórka ujemnych cen?

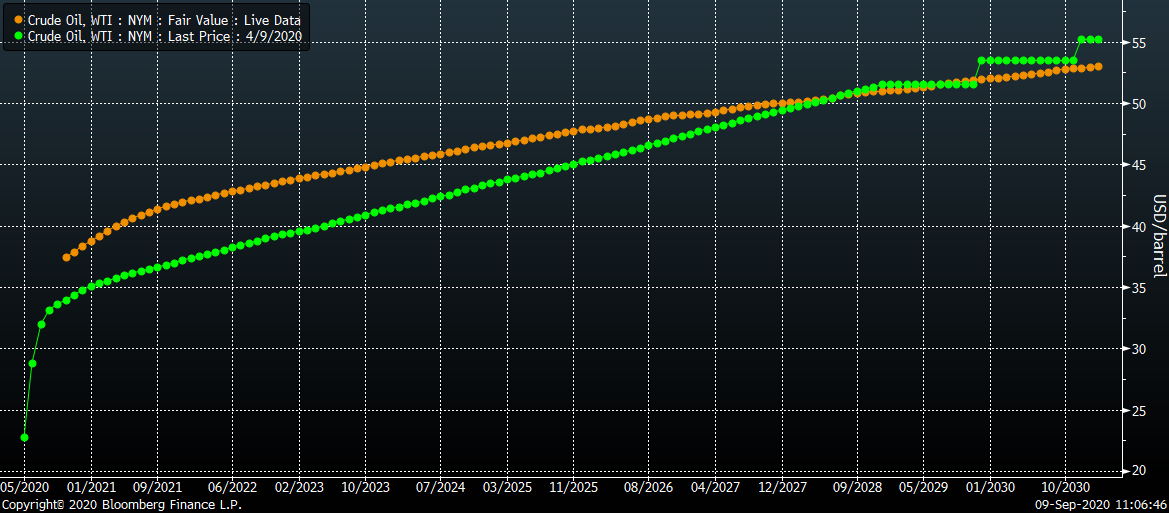

Ujemne ceny z kwietnia były historycznym ewenementem i były powiązane z zachowaniem głównie amerykańskich funduszy ETF. Tym razem sytuacja jest zupełnie inna. Fundusze nie inwestują jedynie w najbliższy kontrakt, co przy rolowaniu nie powoduje pojawienia się nadmiernej podaży. Jak widać obecna krzywa terminowa nie wskazuje w żadnym wypadku na ryzyko wystąpienia ujemnych cen.

Krzywa terminowa na krótkim końcu wygląda obecnie zupełnie odmiennie niż jeszcze 5 miesięcy temu. Obecnie ryzyko wystąpienia ujemnych cen jest niemal zerowe. Źródło: Bloomberg

Krzywa terminowa na krótkim końcu wygląda obecnie zupełnie odmiennie niż jeszcze 5 miesięcy temu. Obecnie ryzyko wystąpienia ujemnych cen jest niemal zerowe. Źródło: Bloomberg

Co pokazuje nam historia? Czego oczekiwać dalej po rynku ropy?

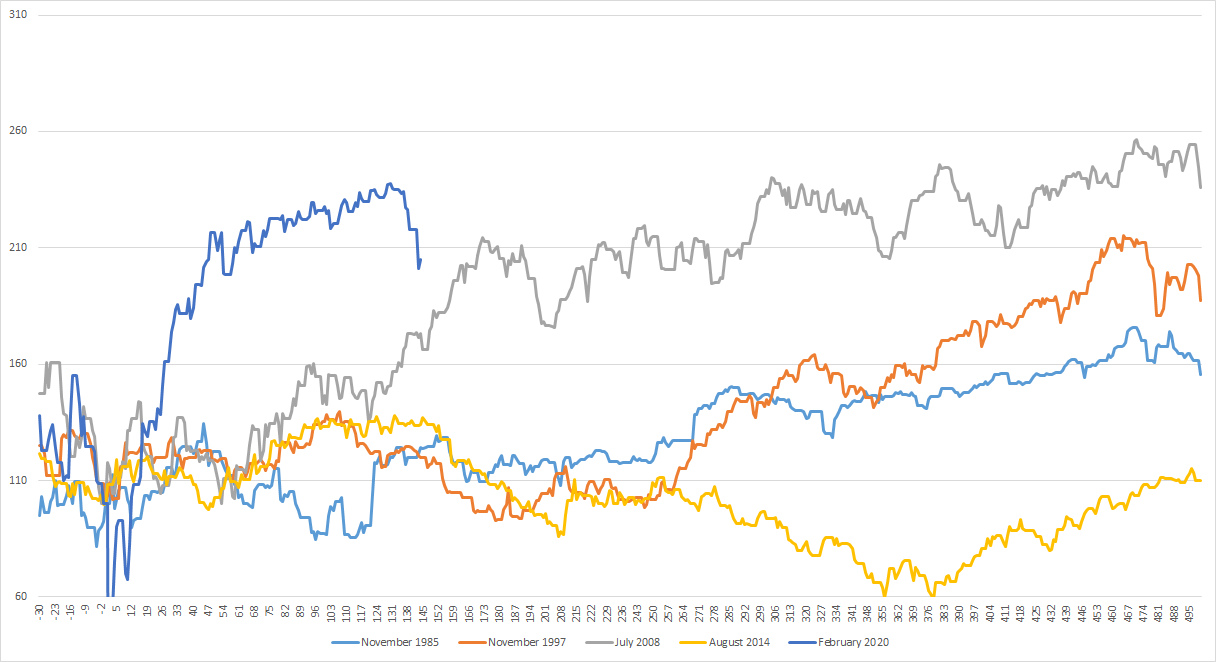

Analizując cenę ropy po ostatnich kryzysach naftowych i gospodarczych, biorąc pod uwagę lokalne dołki, widać, że obecne odbicie cen jest zdecydowanie silniejsze niż w poprzednich przypadkach. Z drugiej strony obecną sytuację bardzo często porównuje się do poprzedniego kryzysu finansowego. Widać wobec tego, że po 2008 cena ropy kontynuowała wzrosty przez niemal 3 lata z małymi korektami po drodze. Wobec tego można oczekiwać, że ożywienie w popycie prędzej czy później nastąpi, co powinno doprowadzić do ożywienia cen. Naszym zdaniem obecna korekta nie powinna być zbyt głęboka, a powrót do wzrostów może nastąpić w momencie pojawienia się kolejnej presji sprzedażowej na amerykańskim dolarze.

Odbicie cenowe po lokalnym dołku z bieżącego roku było silniejsze niż w poprzednich sytuacjach kryzysowych. Z drugiej strony widać, że w perspektywie dłuższego czasu można oczekiwać wzrostów. W tym wypadku warto jednak pamiętać o krzywej terminowej, która obecnie obrazuje nam wyraźne contango. Źródło: Bloomberg, XTB

Odbicie cenowe po lokalnym dołku z bieżącego roku było silniejsze niż w poprzednich sytuacjach kryzysowych. Z drugiej strony widać, że w perspektywie dłuższego czasu można oczekiwać wzrostów. W tym wypadku warto jednak pamiętać o krzywej terminowej, która obecnie obrazuje nam wyraźne contango. Źródło: Bloomberg, XTB

US Open: S&P500 na historycznym szczycie – cieśnina Ormuz blisko otwarcia, Palantir 25% w górę

Platyna rośnie 6% wsparta poprawą sentymentów na rynku metali i wstrzymanie produkcji w Implats

🚨 Ropa Brent poniżej 80 USD!

PILNE: Bessent ogłasza możliwe otwarcie Ormuz już jutro; akcje powiększają wzrosty 💥

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.