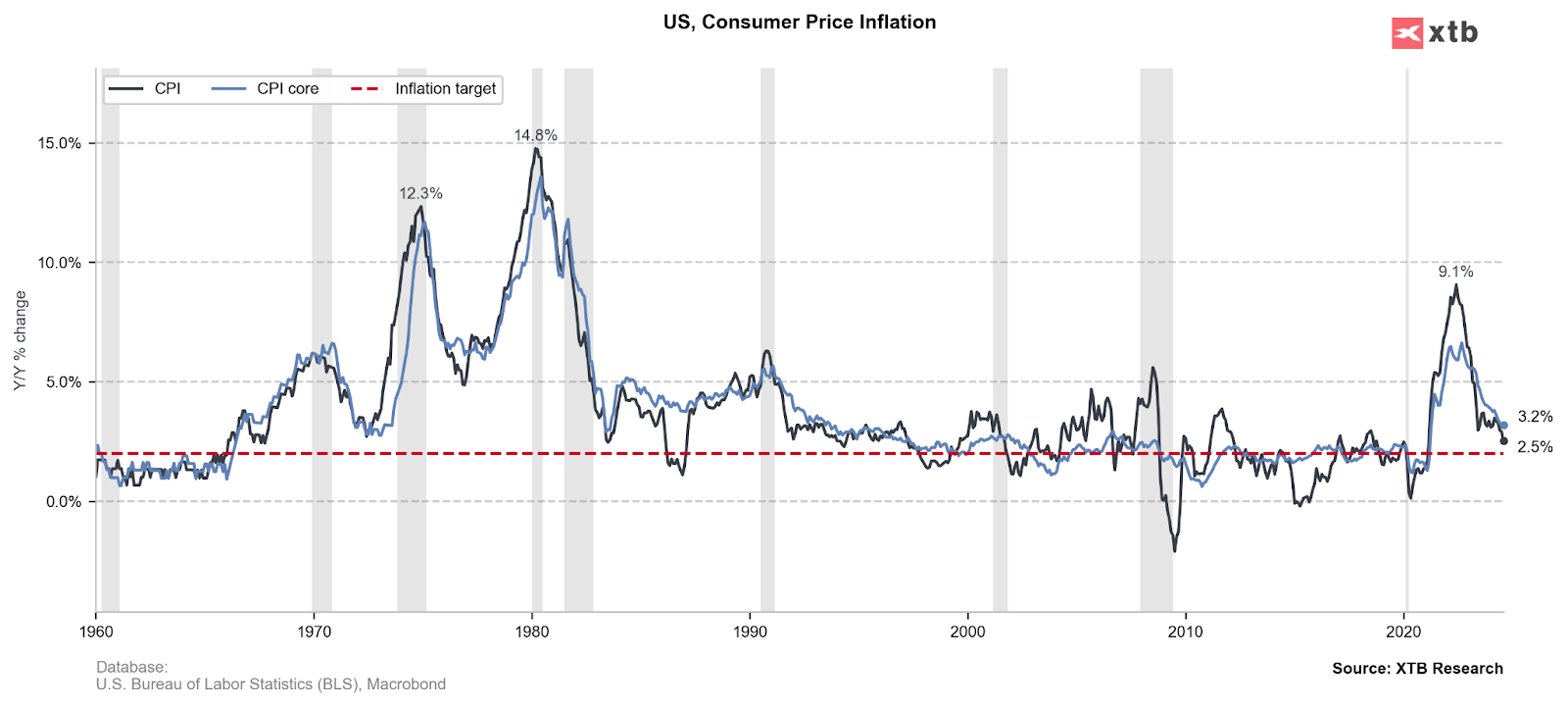

Dzisiaj o godzinie 14:30 zostały opublikowane dane o inflacji CPI w USA. Raport za sierpień wypadł stosunkowo optymistycznie w przypadku miary głównej (2,5% r/r, poniżej oczekiwań na poziomie 2,6% r/r). Jednak miara bazowa inflacji zaskoczyła negatywnie rynki. Mimo że dynamika roczna wypadła zgodnie z oczekiwaniami na poziomie 3,2% r/r to zmiana miesięczna okazała się lekko wyższa na poziomie 0,3% m/m wobec oczekiwań na poziomie 0,2% m/m.

Przez ostatnie dwa tygodnie rynek spekuluje czy Fed na posiedzeniu 18 września obniży stopy procentowe o 25 pb czy o 50 pb. Na obecną chwilę wydaje się, że dane skłaniają ku mniejszej obniżce stóp. W pierwszej reakcji po publikacji danych indeks dolara gwałtownie się umocnił, a kurs EURUSD przetestował na krótko poziomy 1,1000. Na rentownościach obligacji obserwowaliśmy mocne wzrosty, a na rynku akcji przeważała wyprzedaż. Obecnie szanse na cięcie stóp procentowych o 50 pb wynoszą zaledwie 15-17% wobec jeszcze ok 50% tydzień temu przed publikacją danych z rynku pracy.

W tym roku rynek nadal wycenia szanse na luzowanie o 100 pb przez Fed, tak więc obniżki są jak najbardziej w grze. Dane wbrew pozorom mogą zostać pozytywnie odebrane przez przedstawicieli FOMC, z racji dynamiki poszczególnych składowych koszyka. Zapraszamy na szczegółową analizę raportu na podstawie najnowszych danych.

Inflacja Główna oraz Bazowa

Dynamika inflacji głównej jest jak najbardziej zadowalająca. Odczyt na poziomie 2,5% jest już bardzo blisko celu inflacyjnego Fed oraz w granicach górnych zakresów odczytów z ostatnich kilkunastu lat. Nieco gorzej wygląda inflacja bazowa (z wyłączeniem cen energii i żywności), która pozostaje nadal na wysokim poziomie.

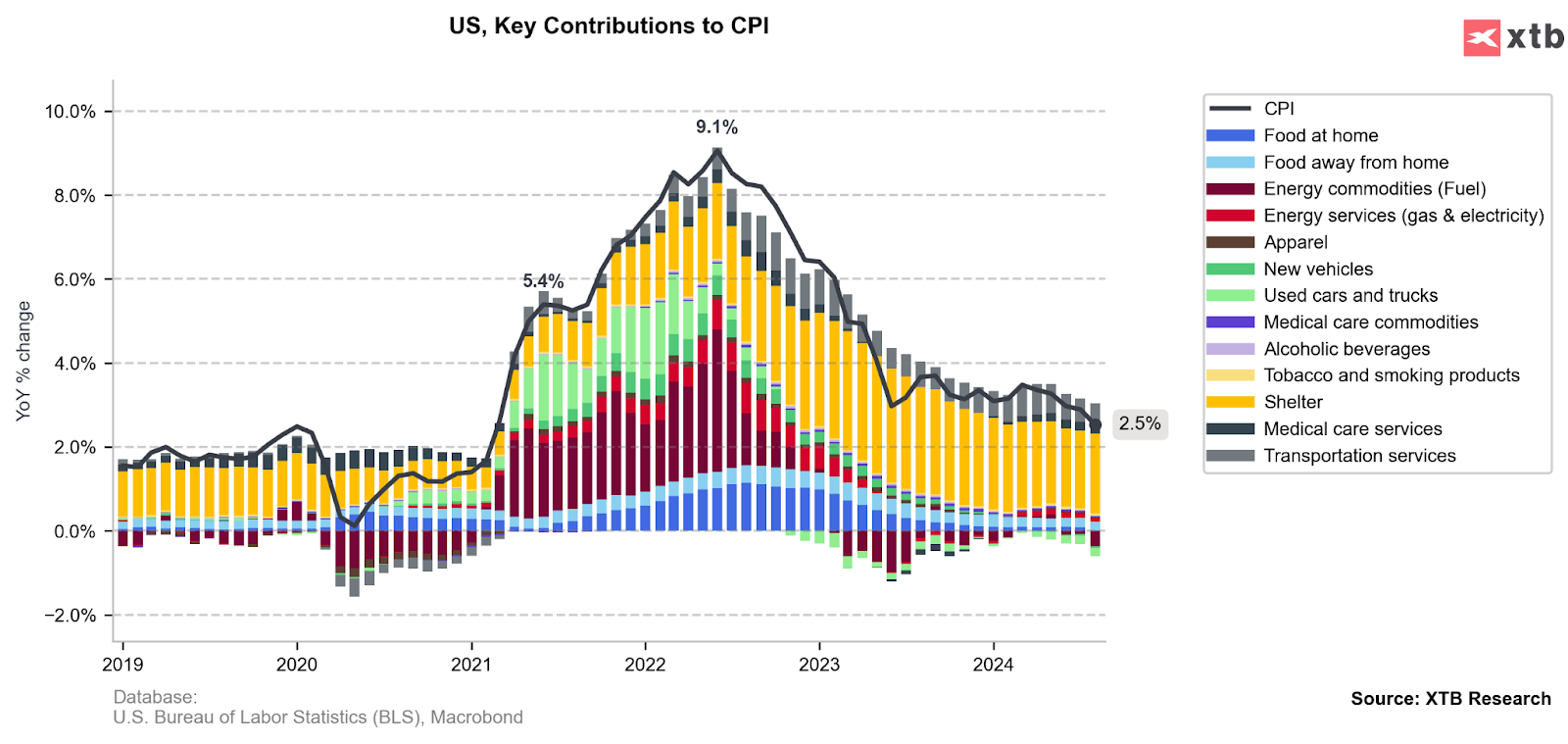

Czemu inflacja bazowa pozostaje wysoko?

Po przyjrzeniu się dokładnym składowym inflacji możemy zauważyć, że wiele kontrybucji pozostawało nawet w deflacji. Największą i praktycznie jedyną składową utrzymującą się wysoko są ceny najmu mieszkań. I to właśnie nieoczekiwany wzrost w tym sektorze spowodował odbicie inflacji bazowej. W przypadku inflacji głównej ceny najmu mieszkań zostały częściowo zrównoważone przez ujemną dynamikę cen energii.

Inflacja cen najmu mieszkań odpowiada aż za 1,9% z 2,5% odczytu CPI. Równie ważną dodatnią kontrybucją są ceny usług transportowych, które dodały kolejne 0,5% do finalnej miary głównej CPI.

Ceny najmu mieszkań lekko odbijają. Jednak wysoka korelacja z danymi cen mieszkań Case Shiller wskazuje, że dzisiejszy odczyt jest prawdopodobnie jednorazowym odchyłem od długoterminowego trendu spadkowego.

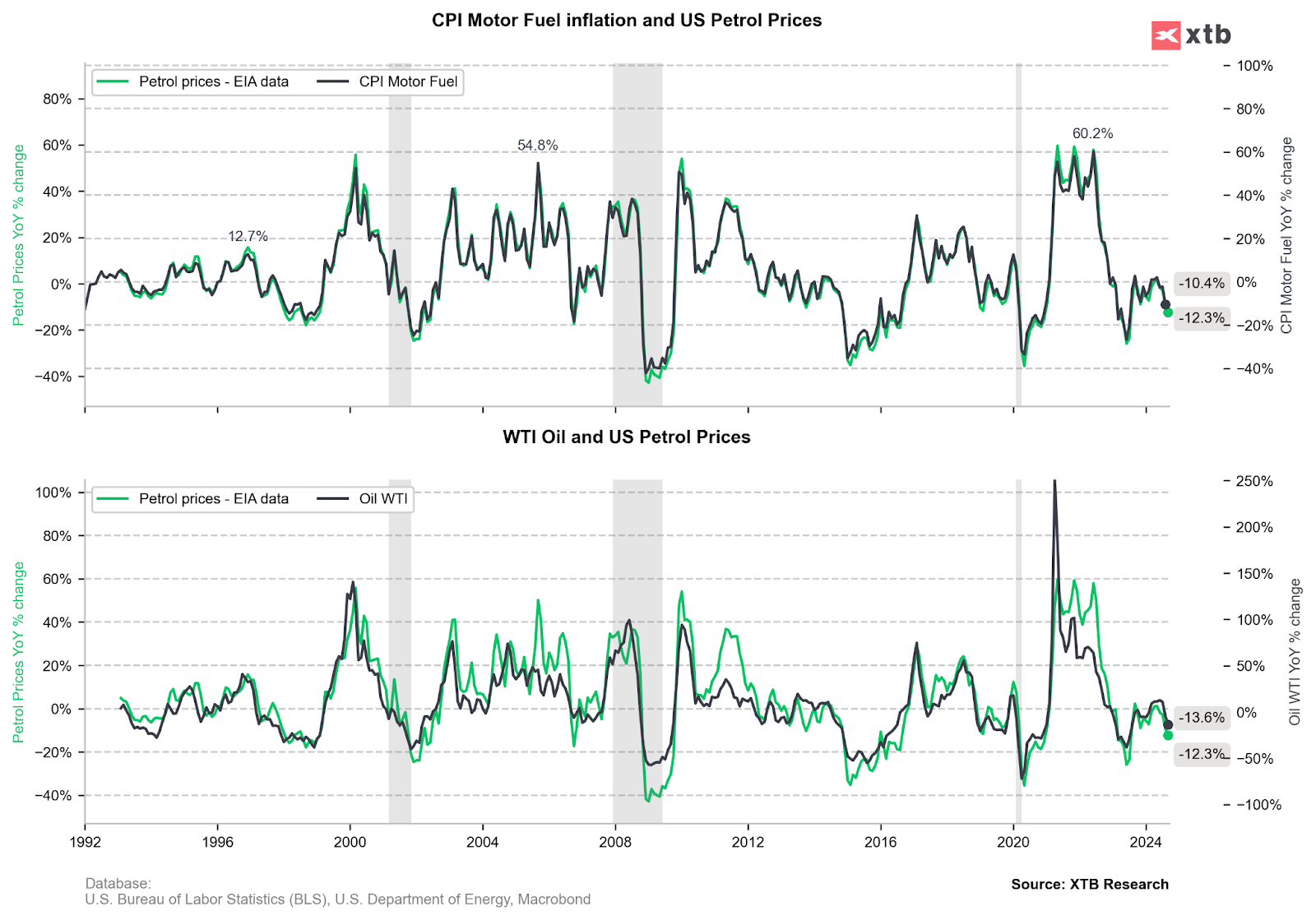

Ropa uratowała raport?

Ceny ropy mocno spadały przez cały sierpień, a obawy o spowolnienie gospodarcze utrzymują te spadki również we wrześniu. Ceny energii zmniejszyły inflację o łącznie 0,37%. Opierając się o dane z wykresu poniżej, spadki cen ropy są kontynuowane, co oznacza coraz tańsze paliwa.

Jak raport może odebrać Fed?

Raport dla Fed może okazać się stosunkowo dobry. Mimo że inflacja bazowa mogła rozczarować, to jej podłoże znajduje się nie w szerokich usługach, jak to było do tej pory, a głównie w cenach najmu mieszkań. Ten sektor koszyka inflacyjnego nie jest charakterystyczny dla strony popytowej i jest znacznie opóźniony względem reszty segmentów. Z kolei mocna dezinflacja w usługach plus presja dezinflacyjna ze strony cen paliw dają Fed pełne zielone światło do rozpoczęcia luzowania polityki monetarnej w przyszłym tygodniu. Obniżka najprawdopodobniej będzie wynosiła 25 pb, co będzie zgodne z dotychczasową transparentną komunikacją Fed.

Kalendarz ekonomiczny 🗽Raport Uniwersytetu Mcihigan w centrum uwagi, dane Ifo z Niemiec biją prognozy (22.05.2026)

Komentarz walutowy: Dolar wciąż silny w obliczu niespójnych komunikatów z Bliskiego Wschodu

Poranna odprawa (22.05.2026) Nasdaq kontynuuje wspinaczkę, wzrosty w Azji i Europie 📈

Podsumowanie dnia na GPW: Spadki gigantów ciążą WIG20

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.