Gigant branży rozrywkowej opublikował dziś wyniki za 2Q24 (rok obrotowy spółki nie pokrywa się z rokiem kalendarzowym). Spółka przebiła oczekiwania na poziomie zysku na akcję, a także podwyższyła swoje prognozy dotyczące EPS na cały 2024 r. Jednocześnie rozczarowała wynikami w segmencie Entertainment, a wzrost zysku operacyjnego zawdzięcza przede wszystkim wynikami segmentu Expericences.

Wyniki Disney w mld $ (z wyjątkiem zysku na akcję). Źródło: XTB Research, Bloomberg Finance L.P.

Wyniki Disney w mld $ (z wyjątkiem zysku na akcję). Źródło: XTB Research, Bloomberg Finance L.P.

Przychody zgodnie z oczekiwaniami, ale widać słabość w segmencie rozrywkowym

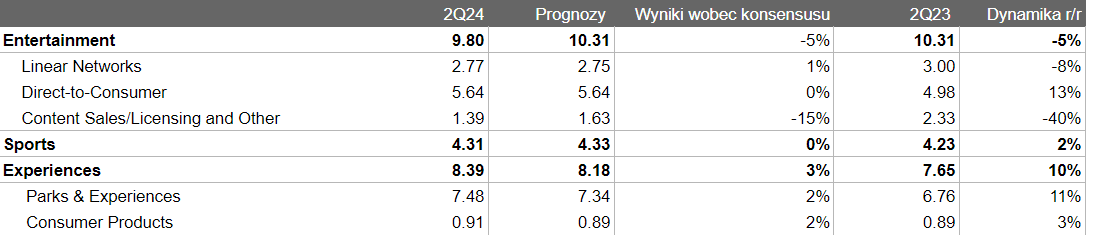

W segmencie rozrywkowym (Entertainment) spółka zanotowała spadek przychodów o -5% r/r do 9,8 mld $. W głównej mierze odpowiedzialne za to było pogorszenie się sprzedaży w segmencie Content Sales/Licensing and Other, który zmniejszył się o -40% r/r i był o -15% niższy niż oczekiwał konsensus rynkowy. Spadek r/r wynikał z braku w tym kwartale głośnych premier filmowych, podczas gdy poprzedni rok mógł pochwalić się tytułami tj. Ant-Man i Osa Kwantomania, a także pozytywnego wpływu z wciąż świetnie radzącego sobie Avatar: Istota Wody. Przychody DTS (Direct-to-Consumer), w których wliczają się subkrypcje Disney+ wzrosły o 13% r/r do poziomu 5,64 mld $. Wzrost ten wynikał przede wszystkim z podwyższenia opłat subskrypcyjnych.

Źródło: XTB Research, Bloomber Finance L.P.

Źródło: XTB Research, Bloomber Finance L.P.

Jeśli chodzi o liczbę subskrybentów Disney+ spółka zanotwałą 153,6 mln subskrypcji, co przekłada się na 4 mln nowych subskrybentów. Oznacza to aż o 15% niższą wartość od oczekiwanej przez rynek. W przypadku przychodów opartych na streamingu bardzo istotnym jest utrzymywanie wysokich wartości nowo pozyskanych użytkowników ze względu na ograniczone wciąż możliwości wzrostu cen subskrypcji na mocno konkurencyjnym rynku platform. Stąd dane o słabszym przyroście subskrybentów można odczytać jako negatywny sygnał.

Na poziomie przychodów ze sportu spółka zanotowała 4,31 mld $, co było na poziomie zgodnym z oczekiwaniami rynku oraz o 2% wyższym niż rok wcześniej. Pozytywnie zaskoczył segment parków rozrywki, który zanotował 10% wzrost przychodów do 8,39 mld $ (+3% w stosunku do przewidywań). Wzrost przychodów wynikał przede wszystkim z podwyższenia cen biletów.

W przypadku średniego przychodu na subskrybenta spółka najmocniejszy wzrost odnotowała przy subskrybcjach Disney+, gdzie wzrost wyniósł prawie +30% do 5,74 $. Spadek natomiast zanotowano na platformie Hulu.

Źródło: XTB Research, Bloomber Finance L.P.

Źródło: XTB Research, Bloomber Finance L.P.

Prognozy w górę

Spółka podniosła swoje prognozy dotyczące zysku na akcję. Przewiduje ona 25% wzrost w 2024 r., co przekłada się na ok. 4,70 $. Przed publikacją wyników prognoza spółki zakładała 4,6 $. Jednakże wciąż jest to niższa od oczekiwanego podwyżka, gdyż konsensus rynkowy zakłada EPS na poziomie 4,71 $.

Co istotne, spółce udało się zanotować zysk operacyjny w segmencie streamingowym i Disney zapowiada, że jest na dobrej drodze aby utrzymać dodatni wynik streamingu w całym 2024 r. Spółka osiągnęła zysk operacyjny w segmencie Entertainment w wysokości 0,78 mld $ (+72% r/r), z czego streaming przyniósł 47 mln $ zysku (wobec -587 mln $ straty rok wcześniej).

Źródło: XTB Research, Bloomber Finance L.P.

Źródło: XTB Research, Bloomber Finance L.P.

Disney przewiduje, że w całym 2024 r. wygeneruje na poziomie operacyjnym 14 mld $ gotówki, co oznaczałoby ponad 40% wzrost r/r.

Rynek wyniki spółki przyjął chłodno, a w notowaniach przed otwarciem Disney traci -8%.

Źródło: xStation

Źródło: xStation

Podsumowanie Dnia: Rynek ogranicza korektę w oczekiwaniu na FED

Czy ktoś zagrozi TSMC? Wszystko o foundries | Bliżej Giełdy, Bartek Szyma🎧

Francja rzuca wyzwanie Palantir, rynek reaguje.

Komentarz Giełdowy: Czy rynek obawia się Nvidii... czy o Nvidię?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.