- Europejskie indeksy zakończyły dzisiejszą sesję pod kreską. Niemiecki DAX stracił 1%. FTSE spadł o 0,25%, francuski CAC40 zaliczył 0,52% spadek. WIG20 zakończył sesję na 1,6% w otoczeniu niepewności geopolitycznej spowodowanej tragicznym incydentem w Przewodowie;

- Szef NATO Jens Stoltenberg, Prezydent USA Joe Biden i Prezydent Polski Andrzej Duda wskazali, że wybuch rakiety na terytorium Polski nie był zamierzonym celem Rosji i najprawdopodobniej został spowodowany ukraińską rakietą z wyrzutni S-300, której zadaniem było przechwycenie rakiety rosyjskiej. Strona ukraińska wciąż oczekuje dalszych wyjaśnień i dowodów w tej sprawie;

- Ryzyko geopolityczne nie słabnie po wczorajszym zmasowanym ataku rakietowym Rosjan, które ponownie ostrzelały ukraińską infrastrukturę krytyczną. Dziś ostrzał Ukrainy wyraźnie osłabł;

- Na Wall Street panują dziś mieszane nastroje. S&P500 traci 0,78%, NASDAQ osuwa się o 1,4% a Dow Jones osuwa się o 0,15%. Dane o sprzedaży detalicznej okazały się lepsze od oczekiwań, wzrosła ona o 1,3% wobec 0,9% oczekiwań. Produkcja przemysłowa z kolei okazała się słabsza od oczekiwań. Odczyt wskazał -0,1% wobec 0.2% oczekiwanego wzrostu;

- Inflacja w Kanadzie znów pokazała problematyczny wynik. Inflacja CPI okazała się zgodna z oczekiwaniami i wskazała na 6,9%, wzrosła jednak inflacja bazowa 6,2% wobec 5,9% prognoz;

- Szef Fed z San Francisco Mary C.Daly wskazała, że choć dane o inflacji CPI i PPI są pozytywne zrezygnowanie z podwyżek na obecnym etapie nie jest możliwe. Daly wskazała, że Fed chce naprawdę zobaczyć spowolnienie. Daly prognozuje w 2023 stopę bezrobocia na poziomie 4,5%-5%;

-

Esther George, szefowa Fed z Kansas City wskazała dziś, że sensowne byłoby zmniejszenie tempa podwyżek stóp w przyszłym roku. Goldman Sachs z kolei widzi obecnie podwyżkę Fed do 5,00-5,25%. Wcześniej analitycy banku oczekiwali szczytu na poziomie 4,75-5,00%;

-

Potężne spadki miały dziś miejsce na akcjach jednego z największych amerykańskich detalistów Target, który podzielił się z inwestorami obniżonymi prognozami na świąteczny, ostatni kwartał roku i zaraportował wyniki finansowe poniżej oczekiwań;

- W obliczu spadające o 13% w ujęciu rocznym sprzedaży samochodów używanych i rosnących kosztów finansowania długiem dwucyfrową wyprzedaż zanotowały walory spółki Carvana. Przez słabsze wyniki kwartale wyprzedaż wróciła również na akcje dostawcy części do używanych aut, Advance Auto Parts;

- Ryzyko geopolityczne uspokoił relatywnie mocny złoty, który wymazał spadki wywołane lawiną spekulacji z wczorajszego wieczora. EURUSD spadł w obliczu doniesień agencji Bloomberga o niższej, 50 pb podwyżce stóp przez EBC w grudniu. Dolara wsparł odczyt sprzedaży detalicznej;

- Kryptowaluty wciąż znajdują się pod presją w otoczeniu kolejnych podmiotów sygnalizujących problemy z płynnością i wstrzymujących wypłaty klientów. Do FTX, BlockFi i AAX dolączyła platforma Salt i pożyczkodawca kryptowaluty Genesis. Bitcoin spada w okolice 16 500 USD, Ethereum kosztuje 1200 USD;

- Cena za baryłkę ropy spadła w okolice 92 USD po wyższym od oczekiwań odczycie zapasów EIA w Stanach Zjednoczonych. Wzrosły natomiast zapasy destylatów i benzyny. Mimo to walory spółek z branży paliwowej Exxon Mobil i Chevron znalazły się dziś pod presją;

- Metale szlachetne nieznacznie się dziś osłabiły. Złoto spadło o 0,31%, srebro o 0,76 USD. Cena za uncję trojańską dla obu walorów oscyluje odpowiednio przy 1776 USD oraz 21,5 USD.

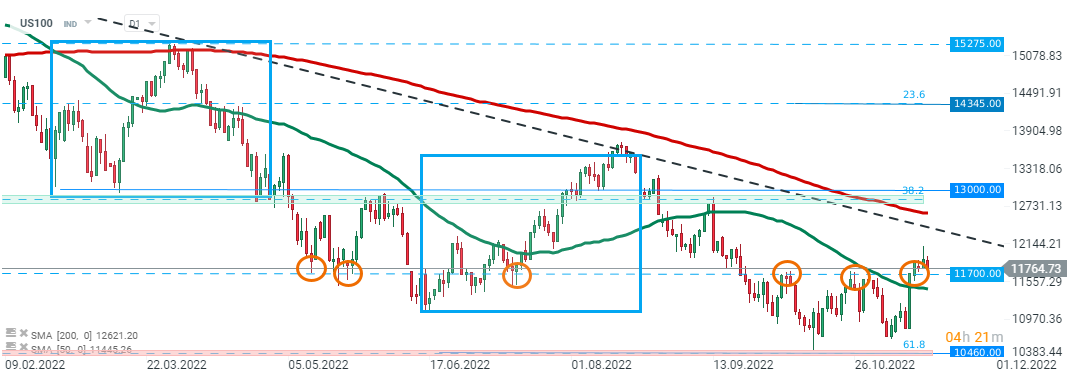

Pomimo nieco negatywnych nastrojów, US100 wciąż znajduje się powyżej kluczowego wsparcia na poziomie 11700 pkt, które jest zaznaczone wcześniejszymi reakcjami cenowymi. Dopóki indeks znajduje się powyżej tego poziomu, może nastąpić kolejny impuls wzrostowy w kierunku linii trendu spadkowego. Z drugiej strony, gdyby doszło do przełamania poniżej, ruch spadkowy może się pogłębić w kierunku ostatnich minimów na poziomie 10460 pkt. źródło: xStation5

3 rynki do obserwacji w przyszłym tygodniu: US100, GOLD, EURUSD (05.06.2026)

Podsumowanie dnia: Nasdaq traci ponad 3%, metale i Bitcoin spadają 📌 Dolar straszy?

PILNE 🚨 Bitcoin spada poniżej 60 tys. USD, Nasdaq traci 2,4%

NFP: Punkt zwrotny dla dolara i początek korekty na rynku akcji?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.