- Piątkowa sesja na światowych rynkach finansowych zakończyła się wyraźnie wyżej dla indeksów europejskich. W przypadku amerykańskiego Wall Street wzrosty nie były już tak jednolite, a rosły głównie spółki o małej kapitalizacji rynkowej. Technologiczny Nasdaq domknął dzienny handel o blisko 0,39% niżej.

- Nowy tydzień rozpoczyna się od kontynuacji byczych nastrojów w Chinach w związku z szerokim planem cięć stóp procentowych oraz implementacją dodatkowych rozwiązań, które mają pomóc w stymulowaniu gospodarki. Tamtejszy indeksy przedłużają dynamiczne wzrosty, a tylko dzisiaj indeksy m.in. z Szanghaju notowane są 7% wyżej.

- Ludowy Bank Chin ogłosił w weekend, że poinstruuje banki, aby obniżyły oprocentowanie kredytów hipotecznych dla istniejących kredytów mieszkaniowych przed 31 października. Ponadto trzy miasta poziomu Guangzhou, Szanghaj i Shenzhen ogłosiły ułatwienia w zakupie domów.

- Nastroje są obecnie niezwykle pozytywne, ale należy pamiętać, że wszystko to dzieje się przed obchodami Święta Narodowego. W związku z tym chińskie rynki będą miały tygodniową przerwę, która rozpocznie się jutro. Krajowe rynki wznowią handel dopiero 8 października.

- Jak przeciwwagę dobrych sentymentów w Chinach mogą posłużyć dane Caixin PMI, które wypadły na poziomie 49,3 (poprzednio 50,4), jeśli chodzi o przemysł oraz 50,3 (poprzednio 51,6), jeśli chodzi o odczyt usługowy.

- Para USDJPY rozpoczyna poniedziałkowy handel od przedłużenia spadków. Jak wynika z danych makro, sierpniowa sprzedaż detaliczna wyniosła 2,8% r/r (oczekiwano 2,3%), a produkcja przemysłowa spadła w tym samym czasie o 3,3% m/m (oczekiwano -0,9%). Blisko 5% spadki obserwujemy obecnie na Nikkei, po tym jak w piątek po godzinach potwierdzono wygraną Ishiby w głosowaniu na rolę nowego premiera Japonii. Ishiba popiera normalizację polityki monetarnej Japonii, co przekłada się na wyższe stopy procentowe. Jest również bardziej otwarty na bardziej restrykcyjną politykę fiskalną, w tym zwiększenie podatków od korporacji i dochodów uzyskiwanych na rynku kapitałowym.

- Najważniejszymi wydarzeniami makro dnia, które mogą podnieść rynkową zmienność podczas dzisiejszego handlu są: dane CPI z Polski (godzina 10:00), dane CPI z Niemiec (odczyt główny o 14:00; skok zmienności może nastąpić jednak o 10:00, kiedy to poznamy dane z poszczególnych landów). W godzinach popołudniowych zaplanowano również odczyt danych Chicago PMI oraz przemówienia Powella oraz Lagarde, ale na ten moment nie wiadomo, czy bankierzy będą mieli zamiar odnosić się do obecnej sytuacji monetarnej.

- Po stronie geopolitycznej uwaga zwraca się w kierunku Bliskiego Wschodu, gdzie doniesienia sugerują, że siły izraelskie koncentrują się na froncie północnym i przygotowują się do inwazji lądowej na Liban.

- Na rynku FX najlepiej radzą sobie obecnie waluty Antypodów. Spadki obserwujemy przede wszystkim na franku szwajcarskim oraz dolarze amerykańskim. Gaz ziemny traci obecnie blisko 2% w ujęciu intraday. Na rynku ropy naftowej oraz złota obserwujemy natomiast niewielkie wzrosty.

- Bitcoin wstrzymuje byczy zryw w poniedziałek rano i cofa się o 2% do poziomu 64 600 USD.

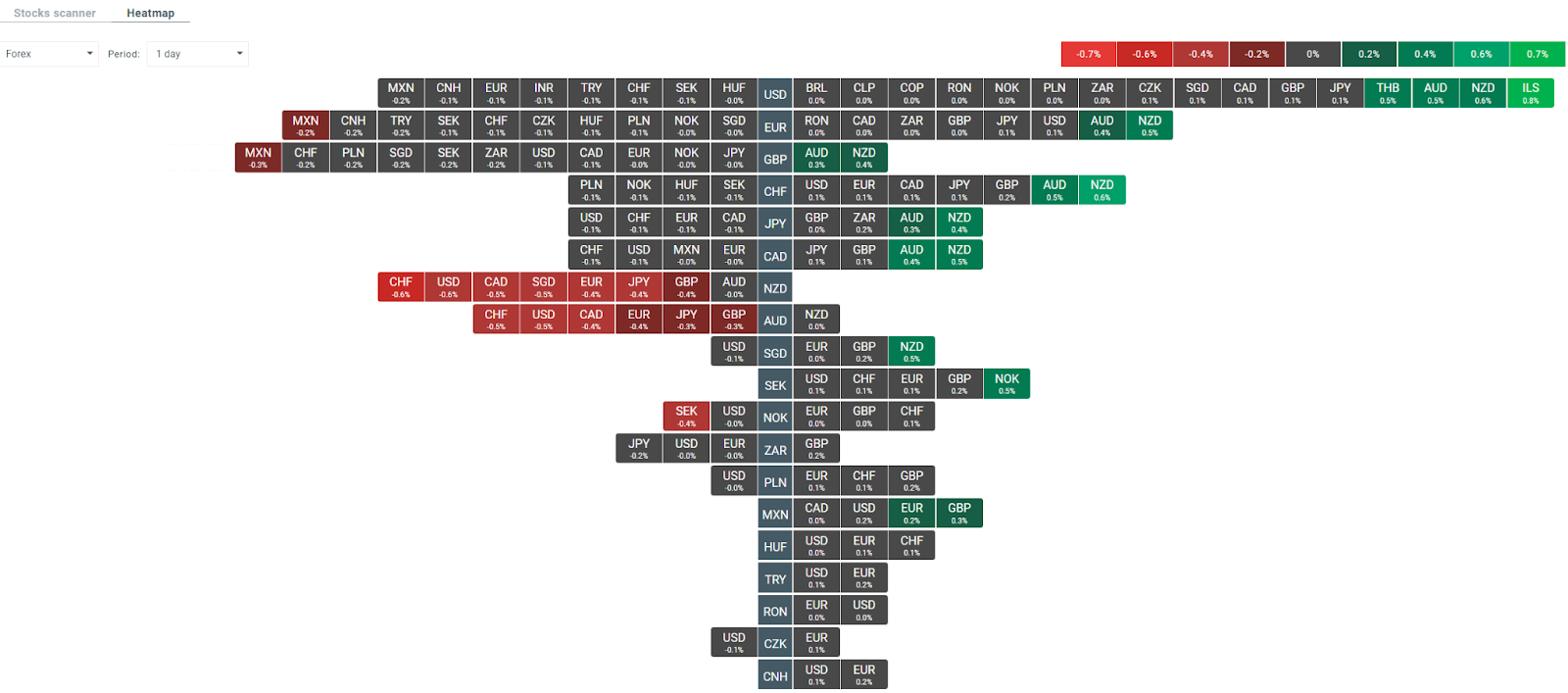

Obecna zmienność na poszczególnych parach walutowych. Źródło: xStation

PULS GPW: Odrabianie strat i konsolidacja

Kalendarz ekonomiczny 🗽Raport Uniwersytetu Mcihigan w centrum uwagi, dane Ifo z Niemiec biją prognozy (22.05.2026)

Komentarz walutowy: Dolar wciąż silny w obliczu niespójnych komunikatów z Bliskiego Wschodu

Polska giełda skorzysta na decyzji Trumpa? W20 rośnie, kolejne 5 tys. żołnierzy z USA nad Wisłą

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.