Podsumowanie:

-

Uspokojenie na giełdach zagranicznych nie przynosi odbicia na GPW

-

Druga i trzecia linia próbuje odbijać po bardzo słabych ostatnich tygodniach

-

Sejm dalej będzie pracował nad ustawą o PPK, ceny pozwoleń na emisję CO2 (EMISS) w dół po wypowiedzi ministra Tchórzewskiego

Ostatni dzień tygodnia na Książęcej rozpoczął się w lepszych nastrojach, lecz szybkie cofnięcie w pierwszej godzinie handlu nie zapowiadało przełamania spadkowej tendencji z ostatnich dwóch tygodni. Przed wejściem kapitałów amerykańskim indeks WIG20 (W20 na xStation5) spada około 0,5% i powraca w okolice minimów tego tygodnia. Jedynymi głównymi indeksami, które po półmetku sesji utrzymują się powyżej kreski jest MWIG40 i SWIG80. Benchmarki małych i średnich spółek po bardzo słabej pierwszej połowie próbują odreagowywać, lecz skala wzrostów ani aktywności inwestorów nie zapowiada póki co przełomu. Relatywna słabość względem parkietów zagranicznych nie jest dobrym prognostykiem przed drugą częścią września. Przed startem na Wall Street, kontrakty na amerykańskie indeksy zapowiadają kontynuację wczorajszych wzrostów za oceanem.

W czwartek odbyło się głosowanie nad wniosku za odrzuceniem projektu ustawy o Pracowniczych Planach Kapitałowych (PPK), który został złożony przez klub Kukiz’15. Przeciw odrzuceniem było 255 posłów, a za 156 parlamentarzystów. Projekt trafił do Komisji Finansów. PPK zakładają utworzenie prywatnego, dobrowolnego systemu gromadzenia oszczędności emerytalnych. Upatruje się go jako nadzieję dla polskiego rynku kapitałowego. Ze wstępnych szacunków wynika, że na GPW w związku z wprowadzeniem PPK ma wpłynąć w ciągu 10 lat około 35-45 mld złotych. Z kolei sprawa OFE cały czas pozostaje nierozwiązana, co nie sprzyja polskiemu rynkowi kapitałowemu.

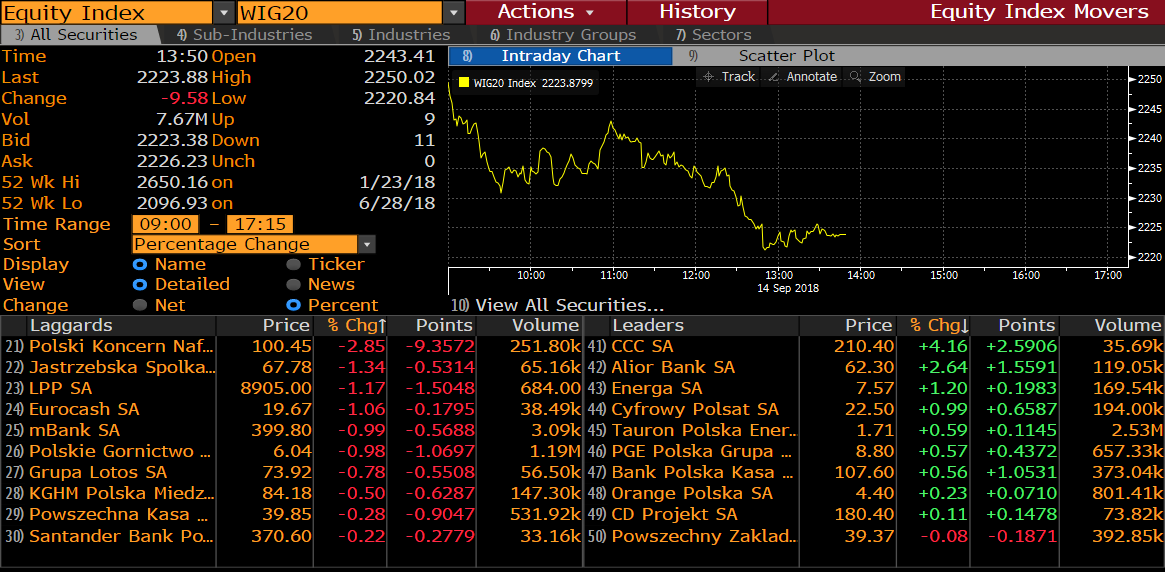

W20 powraca w okolice wsparcia na poziomie 2215 pkt. Źródło: xStation5.

W ujęciu technicznym sytuacja pozostaje bez zmian. Na wykresie godzinowym notowania W20 ponownie docierają w okolice środowych minimów. Jeżeli poziom 2215 pkt. zostanie wybroniony, to cały czas możliwy wydaje się scenariusz większego odreagowania spadków z początku miesiąca. Przeszkodą dla byków powinien być kanał średnich 50-okresowych, który pokrywa się z dzisiejszymi maksimami, które przebiegają w okolicy 2250 pkt. Otworzyłoby to z pewnością drogę dla byków do okolicy średniej 200-godzinowej (obecnie 2280 pkt.). Jeżeli spadki będą kontynuowane kolejnymi obozami kupujących mogą być okolice okrągłych 2200 pkt. oraz 2160 pkt., gdzie znajdują się szczyty pierwszej fali wzrostowej od dołka z początkiem lipca.

Zestawienie komponentów indeksu WIG20. Źródło: Bloomberg.

W czwartek mocno spadły ceny uprawnień do emisji CO2 w Europie (EMISS). Był to najmocniejszy spadek od czterech lat. Do spadków przyczynił się polski minister energii Krzysztof Tchórzewski, który stwierdził, że sytuacja na rynku CO2 wymaga interwencji i zainteresowania się ze strony Komisji Europejskiej. W tym roku ceny uprawnień wzrosły o około 200%. Polski sektor energetyczny pozostaje bardzo wrażliwy na wzrost cen uprawnień, ponieważ polski miks energetyczny w ok. 80 proc. oparty jest na węglu. Według analityka Berenberg Bank, Polska ma przed sobą trudny czas ze względu na rosnące ceny uprawnień CO2. Rynek uprawnień ma za zadanie ograniczyć emisję CO2 w ramach pakietu klimatycznego, który mocno uderza w polski sektor energetyczny oparty na węglu. Od początku roku indeks sektorowy WIG-Energia spadł o 30%. W skład indeksu wchodzą takie spółki jak: Energa (ENG.PL), ENEA (ENA.PL), PGE (PGE.PL) i Tauron (TPE.PL).

Regulamin sporządzania rekomendacji (link)

Regulamin sporządzania rekomendacji (link)Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.