W trakcie sesji azjatyckiej poznamy kilka raportów z Antypodów, dane dotyczące podaży pieniądza M2 z Japonii oraz przede wszystkim dane inflacyjne z Chin. Dane te są ważne nie tylko ze względu na to, aby zobaczyć w jaki sposób radzi sobie chińska gospodarka ale również wobec ostatnich spekulacji dotyczących potencjalnej dewaluacji juana. Wielu analityków zaczyna porównywać obecną sytuację do 2015 roku, kiedy to byliśmy świadkami ogromnego cofnięcia na giełdach wobec ryzyka związanego z Chinami.

W trakcie sesji azjatyckiej poznamy dane dotyczące cen konsumpcyjnych oraz producenckich w Chinach. Inflacja CPI za czerwiec miała wzrosnąć według oczekiwań o 0,1% m/m przy poprzednim spadku na poziomie 0,2% m/m. W ujęciu rocznym wzrost ma wynieść 1,9% r/r, przy poprzednim odczycie na poziomie 1,8% r/r. Niemniej pomimo tego wzrostu, inflacja CPI nie rośnie tak jak rośnie inflacja producencka, co jest powiązane ze znacznym wzrostem cen surowców oraz deprecjacją juana. Inflacja PPI miała wzrosnąć o 4,5% r/r przy poprzednim poziomie wzrostu na poziomie 4,1% r/r.

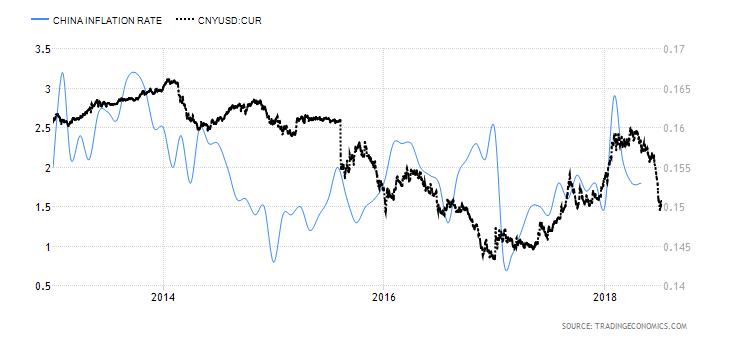

Inflacja w Chinach ma niewiele wzrosnąć. Pytanie tylko skąd słabość juana. Jeśli wynika ona z osłabienia gospodarki, można spodziewać się teoretycznie dalszego osłabienia inflacji. Źródło: Trading Economics

Spekuluje się, że obecna sytuacja na juanie może być powtórką z 2015 roku, kiedy to bank centralny zdecydował się na znaczną dewaluację waluty. W zasadzie skala ruchu z ostatnich dni jest większa niż w 2015 roku, ale inwestorzy nie mają jeszcze dużych powodów do obaw. Owszem kurs juana jest niższy, ale jest on dyktowany głównie warunkami rynkowymi. Duża obawa o eskalację konfliktu handlowego oraz ostatnie działania polegające na obniżeniu stopy rezerw obowiązkowych, które doprowadziły do spadku rynkowych stóp, są przyczynami deprecjacji juana. Niemniej obecnie nie ma obaw dotyczących twardego lądowania z Chin. Dodatkowo Chiny wskazały, że mogą zdecydować się na amortyzację kwestii związanych z taryfami nakładanymi ze strony USA za pomocą osłabienia juana. Wobec braku ewentualnych dalszych ruchów ze strony Donalda Trumpa warto zastanowić się nad chińskimi aktywami, które obecnie są dosyć niedowartościowane.

Dodatkowo wcześniej poznamy dane dotyczące sprzedaży za pomocą kart płatniczych i kredytowych w Nowej Zelandii za czerwiec, co może pokazywać w jakim trendzie powinna znajdować się sprzedaż detaliczna. W maju sprzedaż ta wzrosła o 0,4% m/m oraz 4,2% r/r. Z kolei o 03:30 poznamy indeks zaufania biznesu NAB z Australii, który ma wzrosnąć do poziomu 8 punktów z 6 punktów. Odczyt będzie dotyczył czerwca.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.