Dzisiaj o godzinie 14:30 poznamy raport dotyczący zmiany PKB w USA w drugim kwartale. Oczekuje się, że drugi kwartał był lepszy od poprzedniego, choć wciąż zmiana w Q2 ma być wyraźnie niższa niż w ostatnim kwartale zeszłego roku.

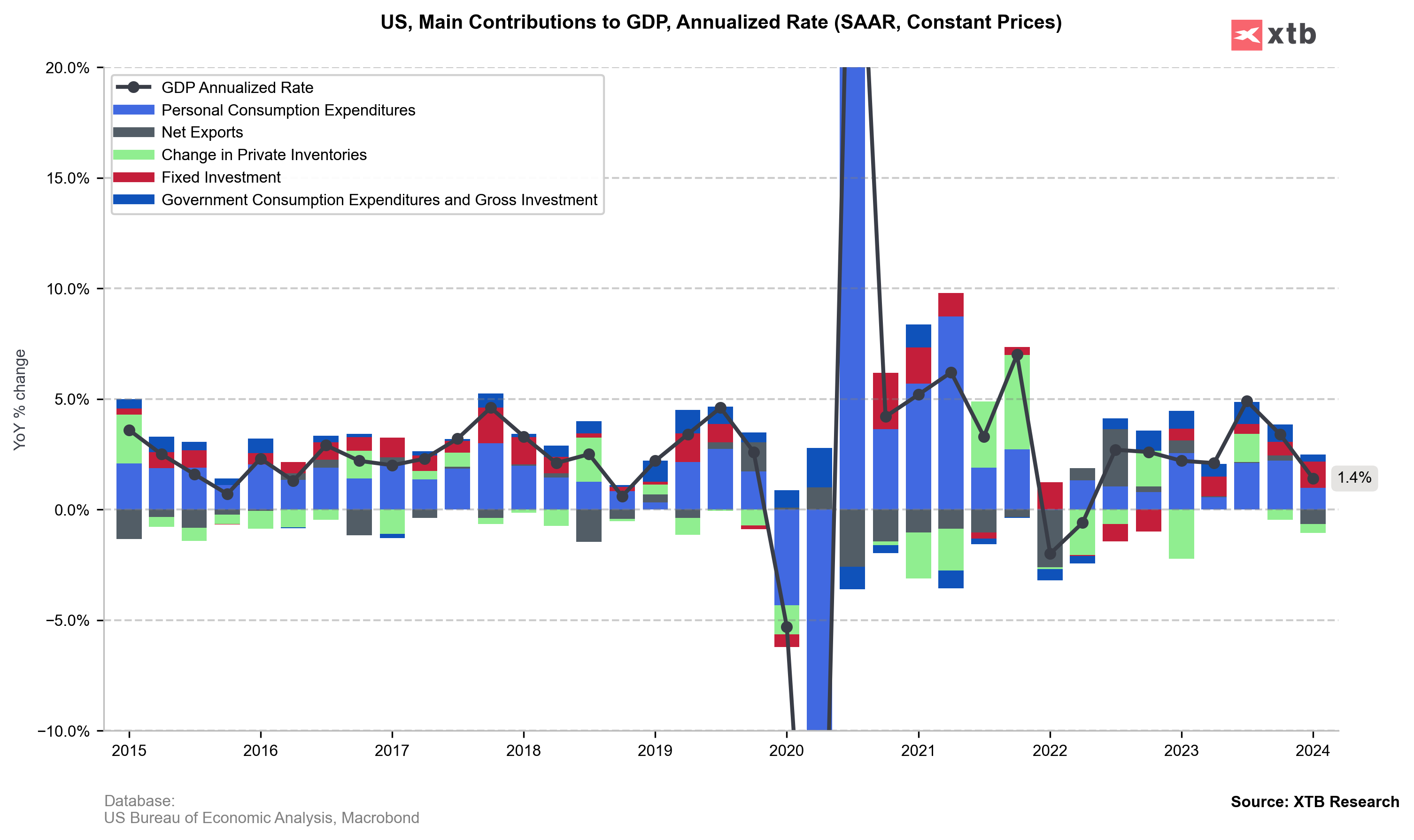

Zdaniem Fed z Atlanty wzrost gospodarczy w Q2 stymulowany jest wciąż w dużej mierze wydatkami konsumpcyjnymi oraz inwestycjami prywatnymi. Warto jednak pamiętać, że sprzedaż detaliczna miała się nieco gorzej w ostatnim czasie, choć oczekiwania rynkowe wskazywały na jeszcze gorsze dane.

Warto przytoczyć słowa Powella z jednego z posiedzeń Fed, kiedy wspomniał, że wzrost w dużej mierze motywowany jest wciąż konsumpcją prywatną. Wydatki konsumpcyjne w Q1 w tempie annualizowanym wynosiły zaledwie 1,5%, dlatego nietrudno będzie pobić ten wynik. Jakie są oczekiwania rynkowe dla dzisiejszego raportu?

- PKB w ujęciu annualizowanym ma wzrosnąć o 2,0% przy poprzednim wzroście na poziomie 1,4%

- Deflator PKB ma spaść do 2,6% z poziomu 3,1%

- Core PCE ma wzrosnąć o 2,7% k/k przy poprzednim poziomie 3,7% k/k

- Konsumpcja prywatna ma wzrosnąć o 2,0% przy poprzednim poziomie 1,5%

Rynkowy konsensus wydaje się być dosyć konserwatywny. Bloomberg Intelligence wskazuje na odczyt na poziomie 2,1%, model ilościowy Bloomberga Nowcast wskazuje na odczyt na poziomie 2,3%, natomiast model GDPNow z Fed z Atlanty mówi o wzroście na poziomie 2,6%.

Wzrost w pierwszym kwartale ograniczony był przez eksport netto i zapasy. Oczekuje się, że w Q2 negatywny wpływ przyjdzie ze strony eksportu netto, ale będzie on większy niż w Q1. Niemniej w drugiej połowie roku wpływ na wzrost gospodarczy może mieć słabnący rynek pracy, który może wpłynąć na ograniczenie wydatków. Nie wydaje się jednak, aby dzisiejszy raport miał zmienić mocno oczekiwania co do posiedzenia Fed za tydzień lub co do oczekiwanej obniżki we wrześniu. Może to mieć jednak wpływ na oczekiwania na kolejne ruchy w tym roku. Źródło: Macrobond, XTB

Jak zareaguje rynek?

Konsensus pozostaje relatywnie nisko, dlatego dosyć łatwo będzie go pobić. Mocniejszy wzrost powinien wpłynąć pozytywnie na dolara oraz powinien ograniczyć obecne spadki na kontraktach na indeksy. Uwaga rynkowa będzie skupiona również na indeksie cenowym PCE Core oraz deflatorze. Oczkeiwane są spore spadki pod tym względem, co powinno wzmocnić komunikację Fed dotyczącą potrzeby obniżek stóp procentowych. Jeśli jednak nie dojdzie do dużego spadku, to może wpłynąć jeszcze mocniej na dolara oraz może wznowić większe spadki na amerykańskich indeksach.

EURUSD

EURUSD odbija nieco o poranku, pomimo negatywnych danych z Niemiec. Dobre dane z USA mogą skierować parę ponownie w kierunku poziomu 1,0800. Jeśli jednak zmiana PKB wypadłaby poniżej 2,0%, a dane inflacyjne spadły mocniej od oczekiwań, wtedy możliwy powrót nawet w okolice poziomu 1,0900. Źródło: xStation5

US500

Kontrakty na indeksy kontynuują spadki rozpoczęte w zeszłym tygodniu, choć największe spadki miały miejsce podczas wczorajszej sesji. US500 pokonuje ważne wsparcie na poziomie. Teoretycznie mocne PKB oraz spadek indeksów cenowych powinien doprowadzić do ożywienia na indeksie, ale mocne PKB i mniejszy spadek deflatora i PCE Core mógłby zmniejszyć oczekiwania na dalsze cięcia ze strony Fed i doprowadzić do pogłębienia spadków. Wtedy kluczowym wsparciem będzie poziom 5430 podczas dzisiejszej sesji oraz 5340 w kolejnych tygodniach. Źródło: xStation5

💯Podsumowanidnia - Wall Street blisko rekordów przed długim weekendem

🔴Nowa era w Rezerwie Federalnej: Kevin Warsh przejmuje stery. US30 powyżej 50 tysięcy!

Czy Waller prezentuje stanowisko Warsha? Brak zmian w stopach, ale z redukcją bilansu?

📆Trzy rynki warte uwagi w przyszłym tygodniu (22.05.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.