Większość Polaków priorytetowo traktuje bezpieczeństwo finansowe i oszczędzanie, ale coraz częściej skłaniają się do inwestowania małych, regularnych kwot, co pokazuje badanie Ogólnopolskiego Panelu Badawczego Ariadna dla XTB, wskazując na wpływ regularności i formy otrzymywania pieniędzy na decyzje finansowe.

Większość Polaków za największy priorytet uznaje bezpieczeństwo finansowe i oszczędzanie, ale do inwestowania coraz częściej skłaniają małe, regularne kwoty. Najnowsze badanie Ogólnopolskiego Panelu Badawczego Ariadna na zlecenie aplikacji inwestycyjnej XTB pokazuje, że sposób otrzymywania pieniędzy, ich regularność, wysokość i forma, ma istotny wpływ na podejmowane decyzje finansowe.

Raport "Wykorzystanie nadwyżki finansowej przez Polaków" pokazuje, jak Polacy myślą o oszczędzaniu i inwestowaniu i jakie decyzje finansowe podejmują w przypadku regularnych, niewielkich nadwyżek (500 zł), jak i jednorazowych, większych kwot (5000, 50 000, 500 000 zł).

Kluczowe wnioski:

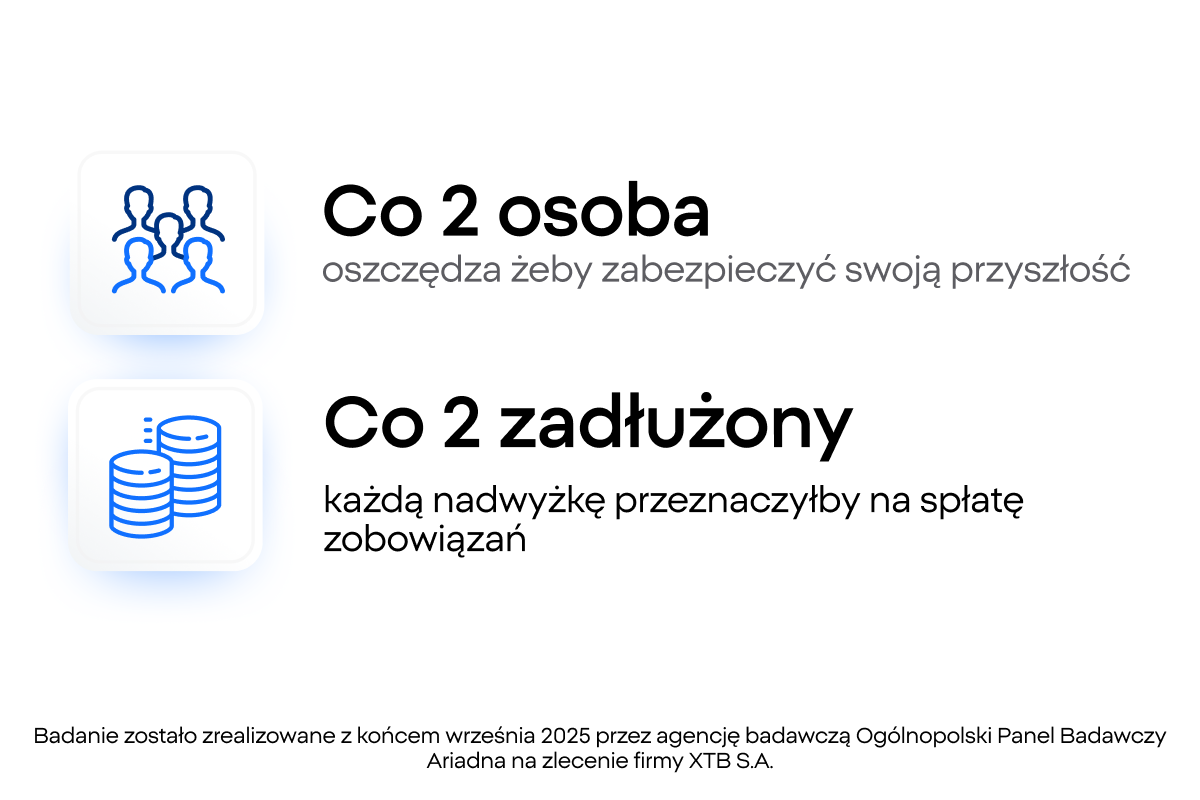

- Bezpieczeństwo finansowe pozostaje priorytetem - co druga osoba oszczędza z myślą o zabezpieczeniu przyszłości, niezależnie od poziomu dochodów.

- Małe regularne kwoty są najczęstszym punktem wyjścia do inwestowania: badani są gotowi zainwestować 59% kwoty 500 zł.

- Niemal co drugi zadłużony każdą nadwyżkę przeznaczyłby na spłatę zobowiązań.

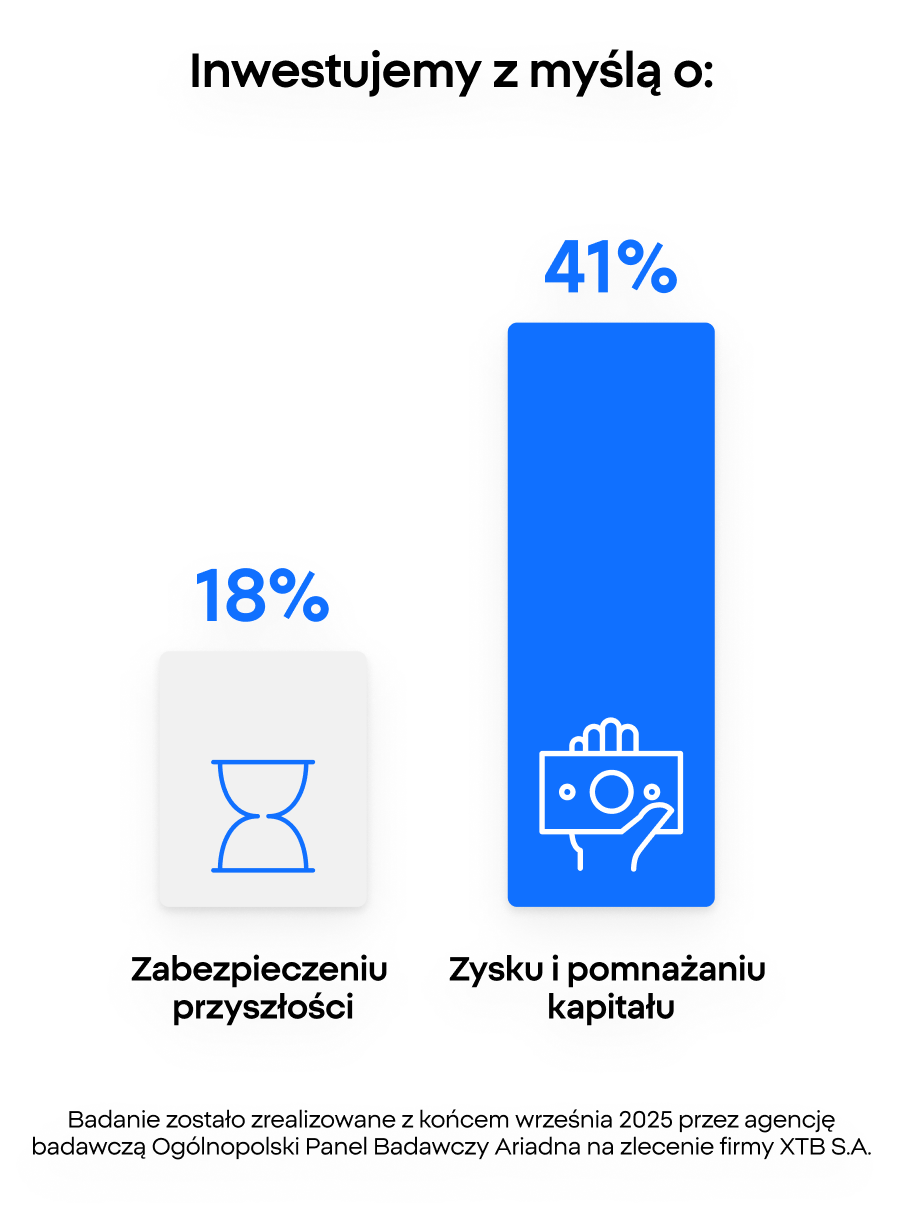

- Inwestujemy głównie dla zysku - 41% badanych wskazuje pomnażanie kapitału jako główną motywację, a tylko 18% łączy inwestowanie z bezpieczeństwem finansowym.

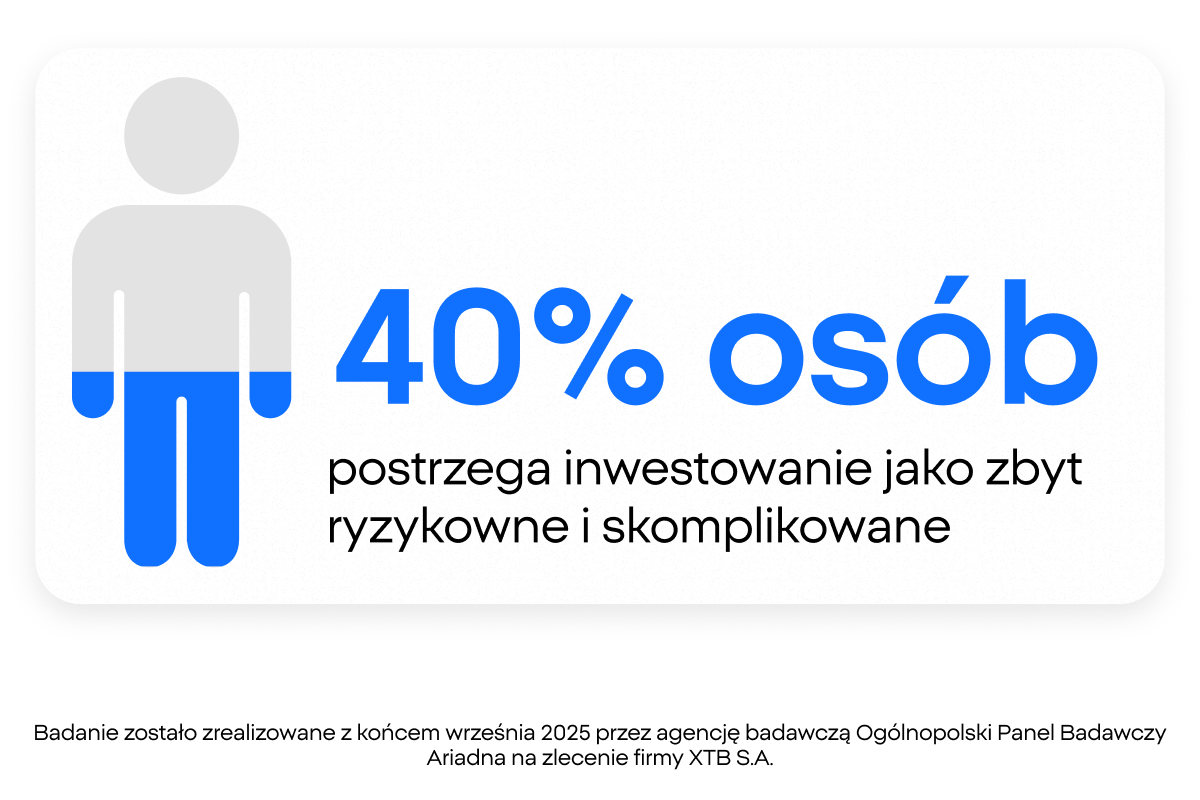

- 40% osób postrzega inwestowanie jako zbyt ryzykowne i skomplikowane.

Bezpieczeństwo finansowe na pierwszym miejscu

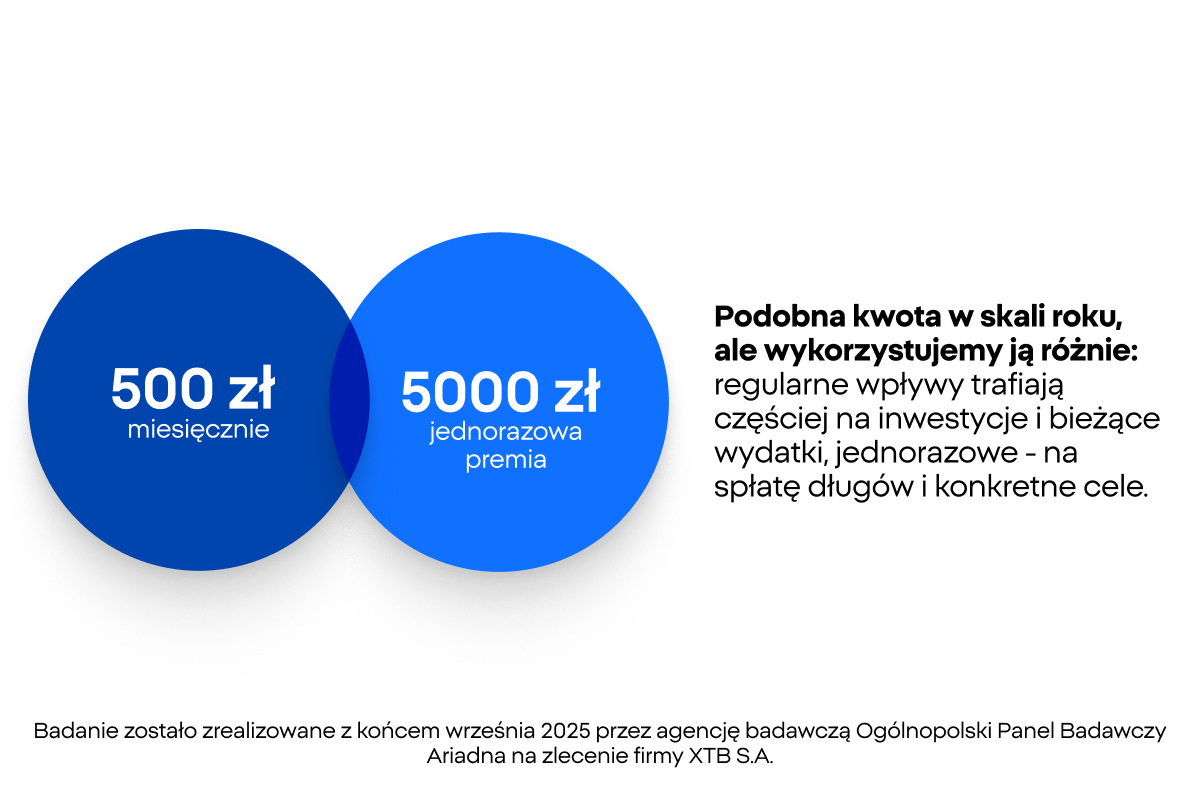

Niezależnie od rodzaju nadwyżki, 500 zł czy 5000 zł, oszczędzanie pozostaje najczęściej wskazywaną strategią. 41% badanych deklaruje odkładanie regularnej nadwyżki 500 zł miesięcznie, a 45% - oszczędzanie jednorazowej premii 5 000 zł.

Forma otrzymywania pieniędzy wpływa jednak na kolejne decyzje. Po oszczędzaniu regularne wpływy częściej są przeznaczane na codzienne wydatki i spłata zobowiązań. Jednorazowe kwoty są częściej przeznaczane na konkretne działania: spłatę długów, większe zakupy lub remont.

- Regularność dochodu sprzyja planowaniu i stopniowemu budowaniu bezpieczeństwa finansowego oszczędzając, ale też skłania do większego konsumpcjonizmu. Z kolei jednorazowy, większy zastrzyk gotówki częściej skłania do porządkowania finansów lub realizacji odłożonych potrzeb - mówi Artur Radomski, twórca kanału YT Finansowa TV.

Dane pokazują, że osoby posiadające zobowiązania finansowe traktują nadwyżki priorytetowo jako narzędzie redukcji długu. Stabilniejsza sytuacja życiowa sprzyja natomiast myśleniu długoterminowemu, zarówno w kontekście oszczędzania, jak i inwestowania.

- Zdecydowanie cieszy wysoki odsetek Polaków deklarujących przeznaczanie nadwyżek finansowych na spłatę długów. To zazwyczaj najbardziej racjonalny krok, a zarazem najpewniejsza i najbardziej opłacalna inwestycja - mówi twórca kanału na YT Zawód Inwestor.

Regularne wpływy sprzyjają inwestowaniu

To właśnie regularna miesięczna nadwyżka 500 zł najbardziej skłania do inwestowania - badani deklarują przeznaczenie na inwestycje średnio 59% tych środków. Dla porównania, przy jednorazowych premiach 50 000 i 500 000 zł udział inwestycji spada do 44%, co sugeruje większą ostrożność przy wyższych kwotach i potrzebę dywersyfikacji przy większym kapitale.

- Systematyczne, mniejsze kwoty stają się dla wielu naturalnym początkiem drogi inwestycyjnej. W tym kontekście szczególnego znaczenia nabiera edukacja finansowa, która może zmniejszać obawy, porządkować wiedzę i wzmacniać poczucie kontroli, ułatwiając przejście od deklaracji do realnych działań - mówi dr Monika Gorgoń, Dyrektor Działu Prawnego XTB.

Motywacje finansowe Polaków są spolaryzowane

Oszczędzanie pełni funkcję zabezpieczającą: 49% badanych wskazuje zabezpieczenie przyszłości jako główny powód odkładania pieniędzy. Inwestowanie jest postrzegane przede wszystkim jako sposób na zysk: 41% badanych motywuje chęć pomnażania kapitału, a tylko 18% łączy inwestowanie z bezpieczeństwem finansowym.

- Warto zaznaczyć, że w każdym scenariuszu, gdzie respondenci określali przeznaczenie dodatkowej nadwyżki ponad 40% zawsze odpowiadało, że najpierw wybrałoby zwiększenie swoich oszczędności, co odbieram bardzo pozytywnie, jako przejaw dojrzałości finansowej Polaków, która rośnie - mówi Artur Radomski, twórca kanału YT Finansowa TV.

Cele osobiste, takie jak realizacja marzeń (11%) czy poprawa standardu życia (9%), są znacznie częściej przypisywane oszczędzaniu niż inwestowaniu (odpowiednio 4% i 2%). Pokazuje to, że oszczędzanie jest traktowane jako narzędzie realizacji aspiracji, a inwestowanie - jako mechanizm finansowego wzrostu.

- Zbudowanie łatwo dostępnej poduszki finansowej jest oczywiście świetnym pomysłem, gdyż ten prosty zabieg bez wątpienia zwiększa poczucie bezpieczeństwa i codzienny dobrostan psychiczny. Warto jednak mieć świadomość, że oszczędności przechowywane w gotówce, na kontach oszczędnościowych czy lokatach ulegają erozji pod wpływem inflacji. Żyjemy w systemie finansowym, którego nieodłącznym elementem jest stały wzrost cen, i musimy nauczyć się w nim funkcjonować - mówi twórca kanału na YT Zawód Inwestor.

Potencjał wciąż niewykorzystany

Mimo rosnącej gotowości do inwestowania, 40% badanych nadal postrzega je jako zbyt ryzykowne i skomplikowane.

- Zawsze, gdy słyszę, że ludzie boją się inwestować ze względu na ryzyko, przypomina mi się rynkowa zasada: inwestowanie wiąże się z ryzykiem, ale nieinwestowanie to pewność utraty siły nabywczej kapitału. Dziś inwestowanie nie jest już ani drogie, ani nie jest już wiedzą tajemną, a poziom ryzyka można łatwo dopasować do własnej osobowości. Niezbędna wiedza jest dostępna bezpłatnie w sieci i dostępne są materiały zarówno dla początkujących jak i zaawansowanych. Później ten sam algorytm lokowania środków można powtarzać co miesiąc, aż do emerytury - mówi twórca kanału na YT Zawód Inwestor.

Jednocześnie dane pokazują, że podejście Polaków do inwestowania stopniowo się zmienia. Coraz częściej jest ono postrzegane jako długoterminowy proces oparty na regularności, a nie jednorazowy ruch wymagający dużego kapitału.

- Inwestowanie, nawet niewielkich, regularnych kwot, pozwala w długim terminie realnie pomnażać kapitał i przeciwdziałać utracie wartości pieniądza. Raport pokazuje, że tam, gdzie pojawia się plan i regularność, rośnie skłonność do oszczędzania i inwestowania, a to fundament długoterminowej stabilności finansów - mówi Artur Radomski, twórca kanału YT Finansowa TV.

Mimo utrzymujących się obaw przed ryzykiem, rośnie gotowość do systematycznego inwestowania mniejszych kwot, co może być zapowiedzią trwałej zmiany na rynku finansowym.

O raporcie:

Celem badania było zrozumienie, w jaki sposób Polacy wykorzystaliby nadwyżki finansowe o różnej skali — od niewielkiej miesięcznej podwyżki po wysoką jednorazową premię. Analizie poddano zarówno preferowane kierunki wydatkowania tych środków, jak i ogólne podejście do oszczędzania oraz inwestowania. Dzięki temu możliwe było uchwycenie szerszego kontekstu decyzji finansowych podejmowanych przez osoby w różnym wieku, o różnej sytuacji życiowej i zawodowej.

W badaniu skupiono się na tym, czy nadwyżki finansowe byłyby przeznaczane głównie na konsumpcję, poprawę bezpieczeństwa finansowego, rozwój osobisty, czy może na budowę długoterminowych aktywów. Uwzględniono również czynniki demograficzne, które mogą wpływać na motywacje i sposób myślenia o pieniądzach.

Badanie zostało zaplanowane tak, aby odpowiedzieć na trzy główne pytania:

- Jakie są główne motywacje do oszczędzania i inwestowania wśród różnych grup demograficznych i jak te motywacje wpływają na podejmowanie decyzji finansowych?

- Jak czynniki demograficzne, takie jak wiek, płeć i lokalizacja, wpływają na alokację niespodziewanych premii finansowych?

- Jak różnią się postawy wobec planowania finansowego i spontaniczności w podejmowaniu decyzji?

Badanie miało charakter ilościowy. Zostało przeprowadzone w formie ankiety realizowanej online (CAWI). W badaniu wzięły udział 1084 osoby. Dobór próby na podstawie odzwierciedlenia struktury wieku, płci oraz miejsca zamieszkania wśród polaków zapewnił zachowanie reprezentatywności próby. Struktura próby odpowiada strukturze wyżej wspomnianych cech w populacji. Dzięki temu wyniki badania są wiarygodne, miarodajne, a błędy statystyczne są zminimalizowane.

Kwestionariusz obejmował zestaw pytań dotyczących potencjalnego rozdysponowania czterech różnych kwot: 500 zł miesięcznej podwyżki, 5000 zł jednorazowej premii, 50 000 zł jednorazowej premii, 500 000 zł jednorazowej premii.

Takie podejście pozwoliło przeanalizować, jak zmienia się sposób myślenia o nadwyżkach finansowych w zależności od ich wysokości. Badanie zostało zrealizowane z końcem września 2025 przez agencję badawczą Ogólnopolski Panel Badawczy Ariadna na zlecenie firmy XTB S.A.

Załączniki:

- Pobierz artykuł

- Raport "Wykorzystanie nadwyżki finansowej przez Polaków"

- One pager - kluczowe wnioski z raportu

XTB Polska

XTB z kolejną innowacją dla inwestorów. W Polsce jeszcze nikt tego nie zrobił

Tyson Fury w Warszawie! Tym razem ring zamienił na… plan zdjęciowy

Polacy ruszyli do inwestowania. Co trzeci rachunek maklerski w Polsce jest prowadzony w XTB

XTB dba o bezpieczeństwo klientów. Wprowadzono weryfikację połączeń w czasie rzeczywistym