- Receita histórica e sucesso em IA: A Alphabet ultrapassou $100 mil milhões em receita trimestral pela primeira vez, validando os seus investimentos agressivos em IA com resultados espetaculares.

- Aumento da rentabilidade do Google Cloud: O segmento Cloud apresentou um aumento de 85% na receita operacional, elevando a sua margem para 23,7% e confirmando o seu papel como principal motor de crescimento.

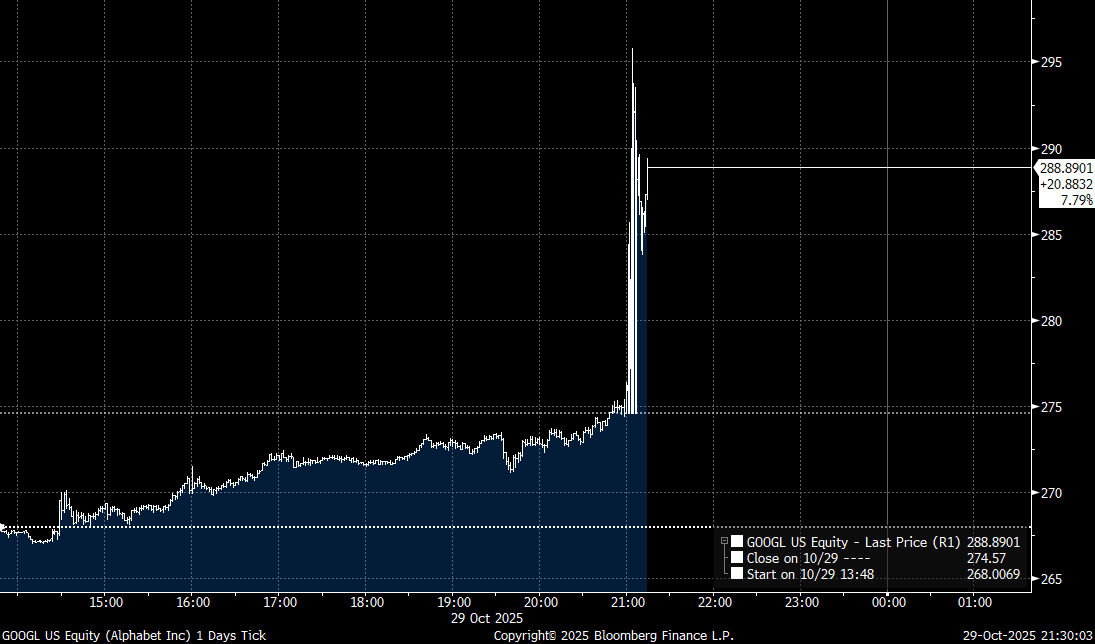

- Ações atingem novos máximos: Apesar de uma multa da UE, as ações da Alphabet subiram 7% após o fechamento do mercado, atingindo novos recordes e confirmando a confiança dos investidores no sucesso da sinergia da IA com o negócio principal.

- Receita histórica e sucesso em IA: A Alphabet ultrapassou $100 mil milhões em receita trimestral pela primeira vez, validando os seus investimentos agressivos em IA com resultados espetaculares.

- Aumento da rentabilidade do Google Cloud: O segmento Cloud apresentou um aumento de 85% na receita operacional, elevando a sua margem para 23,7% e confirmando o seu papel como principal motor de crescimento.

- Ações atingem novos máximos: Apesar de uma multa da UE, as ações da Alphabet subiram 7% após o fechamento do mercado, atingindo novos recordes e confirmando a confiança dos investidores no sucesso da sinergia da IA com o negócio principal.

A gigante tecnológica americana, agora principalmente uma potência em centros de dados e Inteligência Artificial (IA), em vez de apenas pesquisa e navegação na web, superou decisivamente as expectativas financeiras. A empresa registou a sua primeira receita trimestral de $100 mil milhões, levando as ações a novos máximos históricos, apesar de ter absorvido uma multa significativa relacionada com a UE. Os investidores abraçaram totalmente a estratégia agressiva de despesas de capital destinada a construir infraestruturas de IA, com os resultados da Alphabet a fornecerem provas claras de que estes investimentos massivos estão agora a produzir retornos tangíveis.

A Alphabet demonstrou com sucesso que a corrida pela IA não requer a canibalização do seu modelo de negócio tradicional. Os resultados do terceiro trimestre de 2025 marcaram um marco histórico: as receitas trimestrais ultrapassaram os 100 mil milhões de dólares pela primeira vez, com todos os principais segmentos a registarem um crescimento de dois dígitos. O lucro por ação (EPS) de 2,87 dólares superou o consenso dos analistas em 27%, fazendo com que as ações atingissem novos recordes imediatamente após o anúncio.

A estrela inegável foi o Google Cloud, que não só aumentou a receita em 34% em relação ao ano anterior, para $15,2 mil milhões, mas, mais espetacularmente, melhorou drasticamente a sua rentabilidade. O lucro operacional do segmento aumentou 85%, elevando a margem operacional de 17,1% há um ano para 23,7%. Isso confirma que os investimentos colossais em infraestrutura de IA estão rapidamente traduzindo-se em eficiência comercial mensurável.

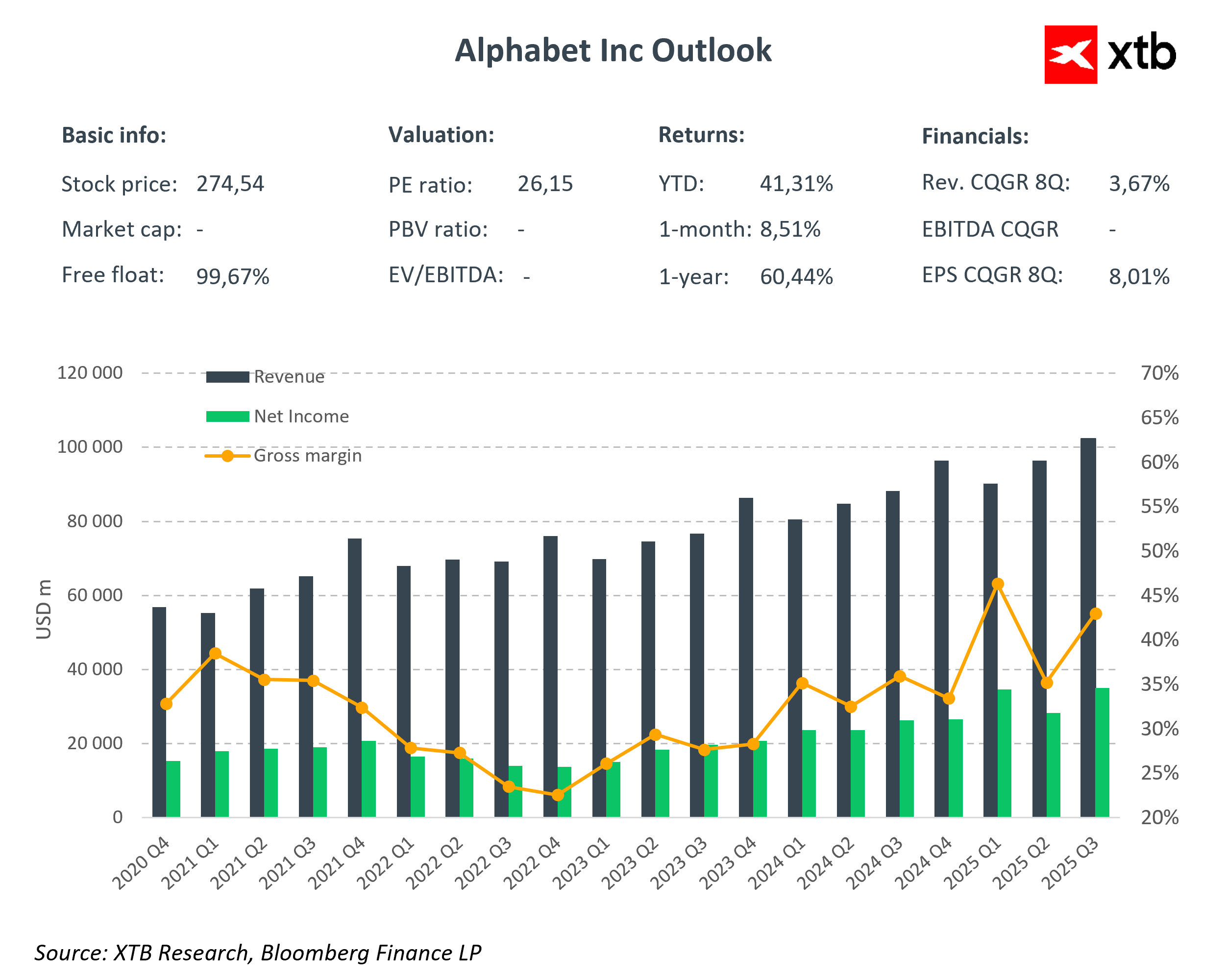

Resultados financeiros detalhados da Alphabet para o terceiro trimestre de 2025

A empresa apresenta resultados brilhantes, com a primeira receita a ultrapassar os 100 mil milhões de dólares. Fonte: Bloomberg Finance LP, XTB

Receita e rentabilidade:

- Receita total: 102,3 mil milhões de dólares (+16% em relação ao ano anterior), ultrapassando o consenso de 99,9 mil milhões de dólares (+2,5%). Este é o primeiro trimestre com receita superior a 100 mil milhões de dólares — um marco simbólico na história da empresa.

- EPS: US$ 2,87 (+35% em relação ao ano anterior), significativamente acima do consenso de US$ 2,26 (+27%).

- Lucro líquido: US$ 35,0 mil milhões (+33% em relação ao ano anterior).

- Margem operacional: 30,5% (incluindo a multa da UE) ou 33,9% sem a multa.

Segmentos de negócio:

- Pesquisa Google e outros: 56,6 mil milhões de dólares (+15% em relação ao ano anterior), acima do consenso de 55,0 mil milhões de dólares.

- Anúncios YouTube: 10,3 mil milhões de dólares (+15% em relação ao ano anterior), acima do consenso de 10,0 mil milhões de dólares.

- Google Cloud: 15,2 mil milhões de dólares (+34% em relação ao ano anterior), significativamente acima do consenso de 14,8 mil milhões de dólares.

- Assinaturas, plataformas e dispositivos: US$ 12,9 bilhões (+21% em relação ao ano anterior).

- Rede Google: US$ 7,4 mil milhões (-2,6% em relação ao ano anterior) – o único segmento a registrar um declínio.

Rentabilidade do segmento:

- Serviços Google: receita operacional de US$ 33,5 mil milhões (+8,7% em relação ao ano anterior), margem operacional de 38,5%.

- Google Cloud: Receita operacional de US$ 3,6 mil milhões (+85% em relação ao ano anterior), margem operacional de 23,7% – a dinâmica de crescimento mais forte.

- Outras apostas: Prejuízo operacional de US$ 1,4 mil milhões (aprofundando-se em 28%).

Despesas de capital e perspetivas:

- CapEx do terceiro trimestre de 2025: US$ 24,0 mil milhões (+83% em relação ao ano anterior), acima do consenso de US$ 22,4 mil milhões.

- Nova orientação para o CapEx de 2025: US$ 91–93 mil milhões (acima dos US$ 85 mil milhões anteriores).

- Pipeline do Google Cloud: US$ 155 mil milhões (um aumento de 46% em relação ao trimestre anterior).

- Número de funcionários: 190.167 (+4,9% em relação ao ano anterior).

Principais conclusões e comentários

Marco histórico

A Alphabet ultrapassou a barreira dos US$ 100 mil milhões em receitas trimestrais pela primeira vez na história, atingindo US$ 102,3 mil milhões. Sundar Pichai, o CEO, observou: «A Alphabet teve um trimestre excelente, com crescimento de dois dígitos em todas as principais áreas do nosso negócio.»

As ações inicialmente valorizaram apenas 2% no mercado pós-negociação, mas logo aceleraram para um ganho de 7%, demonstrando que a Alphabet pode continuar a se valorizar, mesmo em picos históricos. Vale a pena notar que a empresa possui um dos múltiplos de avaliação mais baixos entre todas as principais empresas de tecnologia, particularmente o grupo Mag7, ao mesmo tempo em que apresentou os melhores resultados neste grupo neste trimestre, enquanto a Microsoft e a Meta sofreram perdas após a divulgação dos resultados.

As ações da Alphabet subiram mais de 7% no mercado pós-negociação, estabelecendo novos máximos históricos. Fonte: Bloomberg

Google Cloud – O destaque

O Google Cloud foi a maior surpresa positiva, com receitas de US$ 15,2 mil milhões (+34% em relação ao ano anterior) e lucro operacional de US$ 3,6 mil milhões (+85% em relação ao ano anterior). A margem operacional do segmento aumentou de 17,1% no ano anterior para 23,7%, comprovando o aumento da eficiência operacional.

A carteira de encomendas no final do trimestre atingiu $155 mil milhões, um aumento trimestral de 46%, sinalizando um forte crescimento de receita em um futuro próximo. O crescimento é impulsionado principalmente pela infraestrutura de IA – as plataformas TPU e GPU para clientes que desenvolvem soluções de IA. A Anthropic anunciou uma expansão do uso das TPUs do Google para até 1 milhão de unidades até 2026.

Pesquisa e IA – Sinergia em vez de canibalização

O Google Search & Others gerou US$ 56,6 mil milhões em receita (+15% em relação ao ano anterior), superando as expectativas. Notavelmente, a integração da IA no motor de pesquisa ajudou o Google a continuar a atrair uma enorme base de utilizadores. A IA, em vez de substituir as soluções anteriores, apoia e aumenta a sua produtividade, aliviando as preocupações anteriores dos investidores sobre a canibalização do método de pesquisa tradicional.

YouTube e assinaturas – diversificação do modelo

Os anúncios do YouTube atingiram US$ 10,3 mil milhões (+15% em relação ao ano anterior), mas o crescimento no segmento de assinaturas é ainda mais impressionante – assinaturas, plataformas e dispositivos cresceram 21% em relação ao ano anterior, para $12,9 mil milhões. A Alphabet agora tem mais de 300 milhões de assinaturas pagas, impulsionadas principalmente pelo YouTube Premium (125 milhões de assinantes) e pelo Google One.

É evidente que a empresa não está apenas a desenvolver novos segmentos, mas também possui bases sólidas que proporcionam melhores resultados ano após ano.

Multa da UE – Um encargo pontual

Os resultados financeiros foram prejudicados por uma multa de US$ 3,5 mil milhões da Comissão Europeia por práticas anticompetitivas no mercado de tecnologia de publicidade. Sem essa penalidade, o lucro operacional teria sido de US$ 34,7 mil milhões (+22% em relação ao ano anterior), com uma margem de 33,9%. A Google anunciou um recurso e o mercado, em geral, trata isso como um fator não recorrente.

Gemini AI – Adoção crescente

A aplicação Gemini atingiu 650 milhões de utilizadores ativos mensais, conforme declarado no terceiro trimestre de 2025, em comparação com 350 milhões em abril de 2025. A plataforma agora processa 7 mil milhões de tokens por minuto através da API direta do cliente. Embora a Gemini ainda esteja atrás do ChatGPT (estimado em 600 milhões de utilizadores mensais), a sua integração com o ecossistema do Google (Gmail, Maps, Search) impulsiona a rápida adoção. Muitos observadores consideram os modelos do Google os melhores da sua classe, e a estreita cooperação com a Anthropic pode levar a um desenvolvimento ainda maior no domínio dos modelos de IA. A Alphabet também é líder na corrida da computação quântica, o que torna as perspetivas de longo prazo da empresa ainda mais promissoras.

Perspectivas

Os resultados do terceiro trimestre de 2025 confirmam a forte posição competitiva da Alphabet e a eficácia da sua estratégia de IA. O crescimento de dois dígitos em todos os segmentos de negócio principais, a espetacular melhoria da rentabilidade do Google Cloud e o aumento da carteira de encomendas (155 mil milhões de dólares) sinalizam que a dinâmica positiva irá continuar.

Os principais fatores a serem monitorados são o retorno dos investimentos agressivos em infraestrutura de IA e o impacto das regulamentações antitruste. Wall Street continua altamente otimista, com 65 dos 78 analistas recomendando “Comprar”, 13 ‘Manter’ e nenhum recomendando “Vender”. As ações da Alphabet subiram mais de 45% em 2025, atingindo novos máximos históricos após a divulgação dos resultados.

O aumento acumulado no ano é de aproximadamente 45% e, incluindo as negociações após o horário de funcionamento, ultrapassa os 50%. Fonte: xStation5

Resultados da Texas Instruments: Crescimento sem liquidez

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.