O ouro e a prata registaram ganhos espetaculares nos últimos 10 anos. Não há muito tempo, o aumento dos preços do ouro na última década ultrapassou até mesmo o retorno do índice S&P 500, mas o índice conseguiu superar os desafios e atingir novos máximos históricos. No entanto, o retorno do mercado do ouro nos últimos 10 anos foi de pouco mais de 190%, com um aumento de 27% este ano, enquanto para o mercado da prata, foi um aumento de 152%, com um aumento de 21% desde o início deste ano. O índice S&P 500, durante o mesmo período, cresceu quase 200% e apenas 6% este ano, respetivamente.

É claro que vale a pena lembrar que esses retornos tão fortes dos metais preciosos não teriam sido possíveis sem a correção após 2011, que esteve ligada às expectativas de aumentos significativos das taxas de juro nos Estados Unidos. Atualmente, a situação parece completamente diferente, já que o ouro está a valorizar mesmo durante um período de taxas de juro elevadas sustentadas pelo Fed. Isso significa que um fator crucial por trás da força do ouro é o seu papel como porto seguro. Nos últimos anos, muitos eventos globais levaram os investidores a buscar proteção para seus ativos. Igualmente importante, os bancos centrais também se juntaram àqueles que buscam refúgios, optando por uma maior diversificação de suas reservas devido a preocupações com a estabilidade e a posição do dólar americano. Entre os principais compradores nos últimos anos, podemos observar o Banco Nacional da Polónia. Nos últimos três anos, os bancos centrais compraram mais de 1000 toneladas por ano, representando mais de 20% da procura global total de ouro. Espera-se que 2025 seja mais um ano em que a procura por parte destas instituições ultrapasse as 1000 toneladas. Além disso, após vários anos de estagnação, estamos também a assistir a um regresso a uma maior atividade dos fundos ETF. Os investidores estão a adquirir novas unidades nestes fundos, o que obriga os ETF a comprar ouro físico no mercado, caso adotem essa política de cobertura.

A prata não é comprada pelos bancos centrais. Tem também uma estrutura de procura completamente diferente da do ouro. A grande maioria da procura de prata é gerada pela indústria, incluindo cada vez mais as novas tecnologias. No caso da prata, temos observado um claro défice de mercado há vários anos. Consequentemente, com o segmento de investimento também a despertar, espera-se um défice ainda maior no mercado.

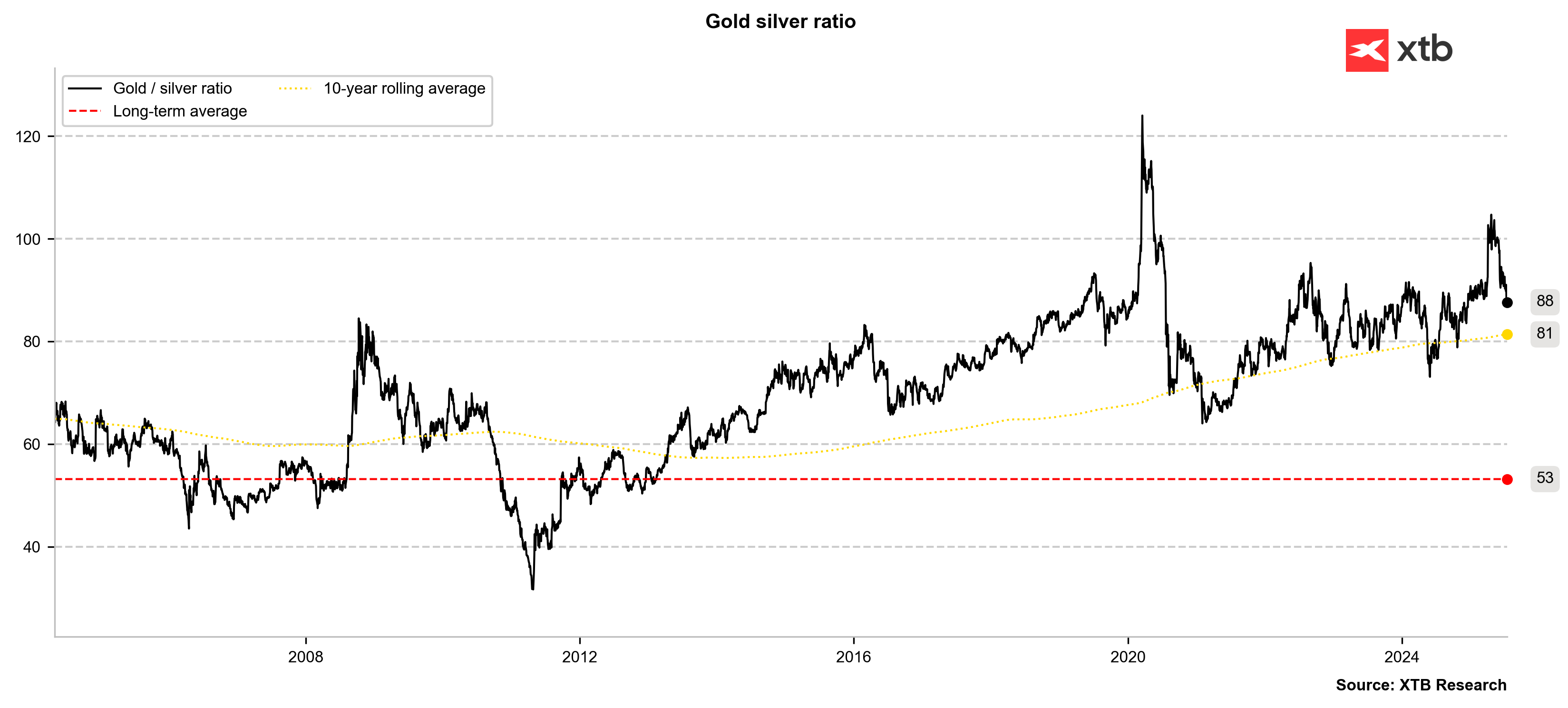

Devido à perceção de ambas as matérias-primas como metais preciosos, a sua correlação é bastante significativa. Portanto, olhando para a relação ouro/prata, ainda se pode observar uma subvalorização significativa do metal «mais barato» em relação ao «mais caro». A relação ouro/prata está atualmente em 88, enquanto a média de 10 anos indica um nível de 80 pontos. Além disso, a média de longo prazo é de 53 pontos. Assumindo estabilidade ou aumentos nos preços do ouro, os preços da prata ainda têm um potencial de valorização significativo. Isso também é evidenciado pelo facto de que a prata ainda está relativamente longe de seus máximos históricos. Os picos históricos da prata foram atingidos em janeiro de 1980, a quase US$ 50 por onça, quando surgiram preocupações sobre a disponibilidade desse metal. Com o desenvolvimento de novas tecnologias e a crescente procura por investimentos, não se pode descartar a repetição desse cenário.

A relação de preços está claramente a cair. Se o preço do ouro se estabilizar, mas a relação de preços continuar a cair para a sua média de 10 anos, isso implicaria que um objetivo de curto prazo para a prata poderia ser de US$ 40-42 por onça. Fonte: Bloomberg Finance LP, XTB.

O preço da prata ajustou-se à volatilidade do ouro nos últimos anos. Embora sejam possíveis novos aumentos da prata, com a consolidação do ouro, o melhor cenário para a prata é a continuação de aumentos moderados dos preços do ouro. Aumentos excessivos dos preços do ouro estão frequentemente associados a um risco de mercado excessivo, o que, por sua vez, não é muito bom para a prata, dada a sua estrutura de procura. Fonte: xStation5

Gráfico do Dia: Nasdaq (07.08.2026)

A prata regista uma subida de 4%!

Calendário Económico: Será que os dados do NFP irão influenciar o mercado? (07.08.2026)

Destaques da manhã (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.