A atenção dos investidores centrar-se-á principalmente na dinâmica do segmento da nuvem, nos comentários da administração sobre o desenvolvimento do Copilot, no potencial impacto dos despedimentos em grande escala nas margens e nos planos de desenvolvimento da empresa numa nova realidade de aumento das tarifas.

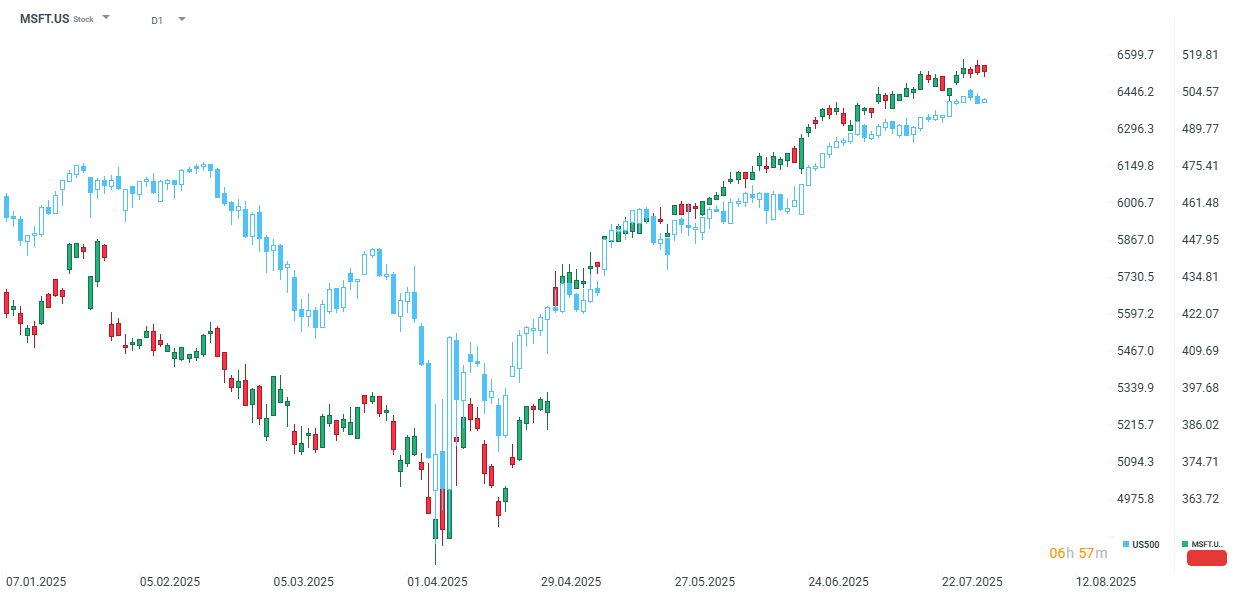

A empresa tem tido um desempenho significativamente melhor do que o índice mais alargado. No acumulado do ano, as ações da Microsoft subiram 22%, enquanto o mercado mais alargado cresceu cerca de 9%. Fonte: xStation

Segmento Cloud continua a ser fundamental

Para os resultados da Microsoft, um dos principais aspectos que os investidores estarão atentos é o segmento de nuvem. A Microsoft, perdendo apenas para a AWS da Amazon, continua a ser um jogador-chave neste segmento, com as receitas do Azure sendo a parte mais dinâmica dos resultados da empresa. À luz da revolução da IA a que estamos a assistir atualmente, é muito provável que as receitas do segmento da nuvem contribuam significativamente para o rápido crescimento dos resultados da empresa.

Desde o 1.º trimestre de 2023/24, o crescimento anual das receitas da Microsoft neste segmento tem-se mantido consistentemente acima dos 30% (com exceção do 4.º trimestre de 2023/24, em que a taxa desceu para 29%). Isto significa que a Microsoft não só obtém receitas mais elevadas neste segmento do que, por exemplo, o seu concorrente Alphabet, como também mantém uma taxa de crescimento mais elevada. Por conseguinte, esta é uma área em que a Microsoft pode aprofundar a sua vantagem em relação a outras empresas. Por conseguinte, este segmento será objeto de uma atenção especial por parte dos investidores. O consenso atual prevê um aumento anual de 34%, o que seria a taxa mais elevada desde o primeiro trimestre de 2022/23. Com o aumento da ação das receitas da nuvem nas receitas totais da empresa (a ação estimada para o 4º trimestre de 2024/25 é de 39% em comparação com 35% há dois anos), a manutenção de uma elevada dinâmica neste segmento torna-se uma condição que impulsiona a crescente avaliação da Microsoft.

Analisando o sentimento consensual em relação às perspectivas da Microsoft, verificamos um nível estável de previsões nas últimas quatro semanas. O consenso prevê um lucro ajustado por ação de $3,37, o que se traduz num aumento de 14,3% em relação ao ano anterior. Assim, espera-se que o crescimento projetado seja superior ao dos seus concorrentes.

Espera-se que as receitas totais apresentem uma dinâmica mais fraca do que a dos concorrentes, com um valor projetado de 73,89 mil milhões de dólares (dos quais o segmento Intelligent Cloud deverá representar 29,1 mil milhões de dólares).

Ao longo dos últimos oito trimestres, a empresa excedeu consistentemente as expectativas de consenso, pelo que é provável que os investidores também tenham tido em conta um “prémio de superação de ganhos” nas semanas que antecederam a divulgação dos resultados.

Estimativas de resultados. Fonte: Bloomberg Finance L.P.

Resultados estimados para o 4º trimestre de 2024/25

- Receita estimada: 73,89 mil milhões de dólares

- Receita estimada da Microsoft Cloud: 45,96 mil milhões de dólares

- Receita estimada da Nuvem Inteligente: 29,1 mil milhões de dólares

- Crescimento estimado da receita do Azure e de outros serviços em nuvem (excluindo efeitos cambiais): +34.2%

- Receita estimada da produtividade e dos processos empresariais: 32,15 mil milhões de dólares

- Estimativa de receitas de computação mais pessoal: 12,67 mil milhões de dólares

- Lucro por ação (EPS) estimado: $3,37 USD

- Estimativa de ganhos ajustados por ação (EPS): $3.37 USD

- Rendimento operacional estimado: 32,14 mil milhões de dólares

- Estimativa das despesas de capital (CapEx): 17,89 mil milhões de USD

- Estimativa de despesas de capital (CapEx), incluindo adições de locação financeira: 23,17 mil milhões de USD

- Receita estimada em moeda constante: +13.3%

- Estimativa de crescimento do Azure atribuível à Inteligência Artificial: 17.25%

Previsões do 1º trimestre de 2025/26

- Despesas de Capital (CapEx) estimadas: 18,08 mil milhões de dólares

- Estimativa de Despesas de Capital (CapEx) incluindo adições de locação financeira: 24,21 mil milhões de dólares

Previsões para 2025/26

- Estimativa das despesas de capital (CapEx): $73,93 mil milhões USD

- Estimativa das despesas de capital (CapEx), incluindo adições de locação financeira: 100,63 mil milhões de dólares

Adoção do Copilot versus a sua eficácia

A administração continua muito otimista quanto ao desenvolvimento do serviço Copilot, que é uma das soluções de crescimento mais dinâmico introduzidas pela empresa nos últimos anos. Declarações recentes do diretor financeiro da Microsoft indicaram um aumento de três vezes no número de clientes no espaço de apenas um ano. É claro que, como acontece com qualquer nova tecnologia, esse crescimento dinâmico ainda contém um efeito de base baixo, mas a administração permanece fortemente positiva sobre a nova ferramenta de IA.

O problema da solução proposta pela Microsoft reside na sua eficácia. De acordo com os resultados do teste de QI da Mensa Noruega, o modelo da Microsoft não só é mais fraco do que o QI humano médio (definido como 100 no teste), como também é significativamente mais fraco do que outros modelos (incluindo OpenAI o3, Gemini, Grok e DeepSeek).

Neste caso, o desejo de utilizar o serviço da Microsoft pode basear-se principalmente na sua compatibilidade com todo o ecossistema oferecido pela empresa. No entanto, se a administração quiser manter o Copilot como outro motor de resultados, os investidores terão de ouvir informações sobre os avanços tecnológicos planeados.

Impacto dos despedimentos em larga escala nos resultados

Desde o início de 2025, a Microsoft tem continuado o seu plano de redução de custos através de despedimentos significativos, que atingiram 6.300 apenas no quarto trimestre de 2024/25, e outra “vaga” em julho registou 9.000 despedimentos. Por conseguinte, um potencial aumento das despesas planeadas para o desenvolvimento da inteligência artificial pode ser compensado por custos salariais mais baixos. Esta perspetiva abre caminho a um potencial reforço da margem da empresa, o que, à luz de uma avaliação alargada, poderia fornecer uma base sólida para novos aumentos na cotação das acções da empresa.

Avaliação antes dos resultados

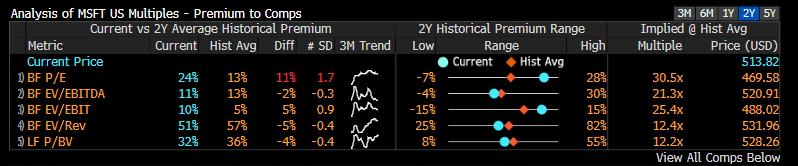

Em comparação com a Alphabet, a Microsoft já não pode gabar-se de uma avaliação tão confortável. A empresa, em comparação com as suas médias de dois anos, permanece com valores elevados em todos os principais múltiplos fundamentais, exceto o P/BV a prazo, onde permanece perto das suas médias de dois anos.

Comparando os múltiplos com outras empresas dos “Sete Magníficos”, podemos ver que, com base nos múltiplos a prazo, a empresa mantém-se em níveis significativamente mais elevados do que as restantes empresas. Destaca-se, em particular, o rácio P/E, em que a empresa está a negociar a um nível 24% superior ao das outras seis empresas. Nos últimos dois anos, a empresa foi negociada, em média, a níveis 13% mais elevados. Assim, é evidente que, para a Microsoft, o reforço da rentabilidade da empresa será particularmente crucial.

Entre todas as empresas dos “Sete Magníficos”, apenas a Nvidia e a Tesla estão atualmente a negociar a níveis múltiplos mais elevados do que a Microsoft.

Fonte: Bloomberg Finance L.P.

Calendário económico: Resultados da PayPal, Visa e Coca-Cola em destaque

Destaques da manhã (28.07.2026)

Resumo diário: A guerra dos chips pesa sobre Wall Street, enquanto o petróleo desce drasticamente após o cessar-fogo entre os EUA e o Irão

Nasdaq-100 sob pressão após onda de vendas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.