A Tesla continua a suscitar opiniões fortes – alguns consideram-na líder na revolução tecnológica e da IA, enquanto outros a veem como um fabricante de automóveis «comum» com uma avaliação supervalorizada. O relatório do segundo trimestre de 2025 divulgado hoje tem o potencial de determinar a qual categoria a empresa realmente pertence. Após entregas recorde no quarto trimestre de 2024 e uma decepção dolorosa no primeiro trimestre de 2025, os investidores estão a acompanhar de perto se a Tesla conseguirá recuperar o ímpeto de crescimento ou se estará a ceder terreno aos rivais chineses, potencialmente perdendo o seu lugar no grupo de elite das “Sete Magníficas”, as principais empresas de tecnologia dos EUA.

Expectativas de desempenho para o segundo trimestre de 2025

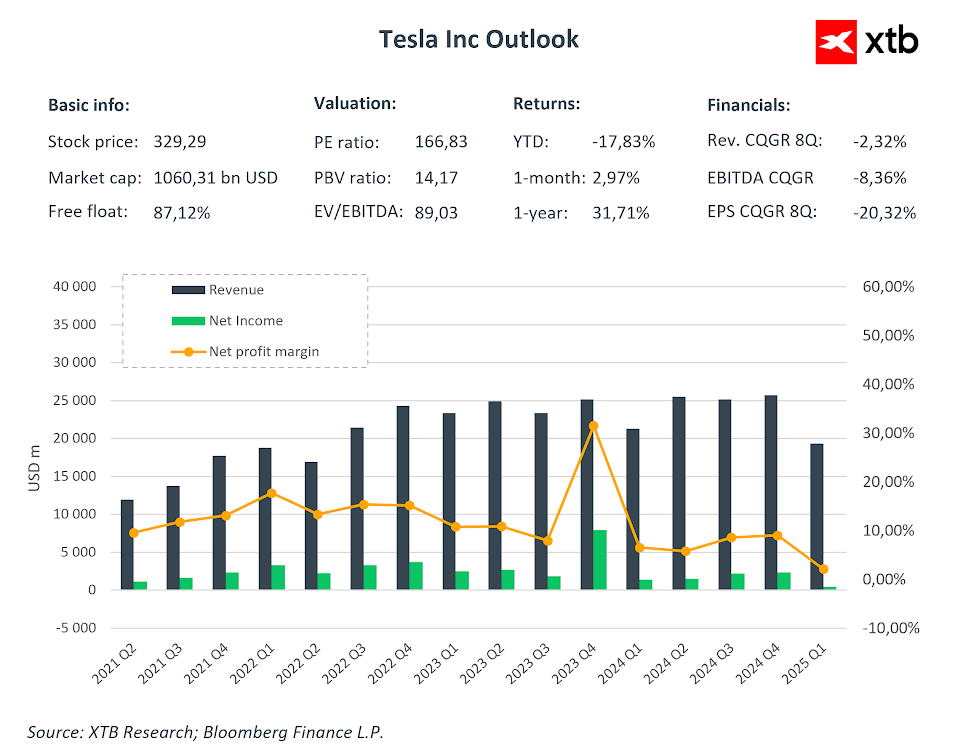

- Receitas e rentabilidade: As expectativas do mercado apontam para receitas de cerca de 22,6 mil milhões de dólares, o que representa um declínio de aproximadamente 11% em termos homólogos, mas uma ligeira recuperação em relação ao trimestre anterior. A margem bruta consolidada deverá situar-se em cerca de 16,5%, com lucros operacionais de 1,2 mil milhões de dólares – níveis semelhantes aos mínimos do primeiro trimestre de 2025.

- Lucro por ação (EPS): O consenso da Bloomberg aponta para um EPS ajustado de US$ 0,42, aproximadamente 18% abaixo do valor do ano anterior.

- Fluxo de caixa livre (FCF) e CAPEX: O mercado espera um FCF de cerca de US$ 760 milhões, juntamente com despesas de capital superiores a US$ 2,4 mil milhões para o trimestre.

Entregas e produção: Após a queda de 13% a/a nas entregas (384.000 unidades) anunciada anteriormente, os analistas estarão atentos para ver se a empresa mantém a sua meta de 1,65 milhões de veículos para 2025.

As vendas recorde no quarto trimestre de 2024 foram seguidas por uma sensação de desilusão após os resultados do primeiro trimestre de 2025.

Embora agora se espere uma melhoria nos resultados em comparação com o trimestre anterior, isso pode não ser suficiente para convencer totalmente os investidores. Fonte: Bloomberg Finance LP, XTB

As expectativas de EPS para o segundo trimestre têm sido consistentemente reduzidas há algum tempo. Dadas essas mudanças, muitas vezes, os movimentos de alta nos preços não são justificados pelos fundamentos, mas apenas pela esperança de mudanças futuras. Fonte: Bloomberg Finance LP, XTB

Que questões estão a preocupar os investidores?

Os investidores estão principalmente focados em questões relacionadas com projetos futuros, que continuam a posicionar a Tesla como uma empresa de tecnologia e não apenas como uma empresa automóvel. As perguntas mais frequentes dizem respeito ao ritmo de expansão dos táxis robóticos para além de Austin, o calendário para o modelo de carro “mais barato”, a data de lançamento da versão FSD totalmente autónoma, a comercialização do robô humanóide Optimus e os obstáculos regulamentares específicos para a operação sem condutor. A pressão está a aumentar sobre o fundador da empresa, Elon Musk, após o seu regresso do trabalho com a atual administração governamental, para que apresente marcos tangíveis que a empresa irá alcançar no futuro próximo, em vez de simplesmente fazer mais promessas enquanto os resultados da empresa se deterioram. Embora a avaliação de uma empresa de tecnologia dependa frequentemente das perspetivas, a empresa está a desapontar cada vez mais os investidores em termos de entrega de produtos.

Ecos de desapontamento após o primeiro trimestre de 2025

O primeiro trimestre registou um declínio de 9% na receita em relação ao ano anterior, e a margem operacional caiu para apenas 2,1%. As entregas diminuíram quase 14%, um contraste gritante com o final recorde de 2024, e fizeram os investidores perceberem que o impacto dos cortes de preços tem limites. Além disso, a Tesla não forneceu previsões específicas para 2025 naquele momento, aumentando a incerteza do mercado.

Robotáxis e autonomia – promessa ou verdadeiro motor de crescimento?

Uma frota piloto de robotáxis está em operação em Austin desde junho, mas cada viagem ainda requer um operador de segurança. Musk anunciou que o serviço seria expandido para a Califórnia e o Arizona dentro de “um ou dois meses”, com centenas de milhares de veículos autónomos previstos nas estradas até o final de 2026.

Entretanto, a Waymo já está a fornecer viagens totalmente autónomas em Los Angeles, Phoenix, São Francisco e várias outras cidades, indicando que a Tesla já não é a única pioneira nesta tecnologia. Esta abordagem diferente dos concorrentes pode sugerir que a Tesla pode não se tornar necessariamente líder neste mercado nos próximos anos, lançando dúvidas sobre as suas avaliações muito elevadas.

Pressão competitiva e riscos regulatórios

Na China, a participação da Tesla no segmento de NEVs caiu para pouco menos de 5%, enquanto a BYD controla quase um terço do mercado. Nos EUA, a General Motors vendeu um EV para cada três Teslas no segundo trimestre, conquistando 15% do mercado de EVs, enquanto há apenas quatro anos, a Tesla detinha 80%.

Além disso, os créditos fiscais federais para a compra de veículos elétricos – um antigo impulsionador da procura no valor aproximado de 7.500 dólares por veículo – expiram em setembro. Simultaneamente, o programa que penaliza os fabricantes de veículos com motor de combustão interna está a chegar ao fim, o que reduzirá as receitas da Tesla provenientes do comércio de créditos de emissões.

O regresso de Elon Musk poderá restaurar o brilho da empresa?

Musk está mais uma vez profundamente envolvido nas operações diárias da empresa, mas a sua crescente atividade política e os seus inúmeros projetos paralelos (xAI, SpaceX, plataforma X) estão a desviar a atenção. Está a tornar-se cada vez mais claro que o preço das ações da Tesla reage fortemente não aos fundamentos, mas às últimas promessas do CEO em relação aos táxis robóticos ou robôs humanóides.

De acordo com a DataTrek, até 95% do valor de mercado da empresa hoje provém da confiança em inovações futuras, e não dos fluxos de caixa atuais.

Avaliação versus realidade operacional

A Tesla está atualmente a ser negociada a um múltiplo EV/EBITDA de aproximadamente 80-90x, cerca de dez vezes superior à média do setor. O rácio preço/lucro traduziu-se recentemente num astronómico 160-180x, enquanto a Toyota ou a BYD são negociadas a valores dezenas de vezes inferiores, oferecendo um volume mais elevado ou margens mais estáveis. Com métricas tão exageradas, mesmo uma deterioração nos resultados poderia desencadear uma forte compressão da avaliação.

A Tesla permanecerá no clube dos “Sete Magníficos”?

Desde o início de 2025, é a única empresa deste grupo de elite que contribuiu negativamente para o retorno total do índice, e a sua capitalização de mercado caiu para menos de 8% do valor total do “Mag7”. Se os resultados de hoje forem novamente decepcionantes e Musk não apresentar um plano credível para comercializar projetos de IA, a Tesla poderá ceder o seu lugar a uma empresa com fundamentos mais previsíveis. Por outro lado, o grupo Mag7 pode simplesmente tornar-se um grupo Mag6, considerando a falta de apoio a Musk por parte da atual administração.

O que pensa o mercado sobre a empresa?

Recentemente, analistas importantes reduziram repetidamente os preços-alvo para a empresa. Por exemplo, a Goldman Sachs indicou que o preço-alvo é agora de 285 dólares, abaixo dos 390 dólares anteriores.

A meta de 12 meses para a empresa, com base em todas as recomendações, está ligeiramente abaixo de US$ 300 por ação. No entanto, com base na avaliação comparativa, olhando para outros fabricantes de automóveis, o preço-alvo para a empresa poderia ser definido em até três vezes menor do que o preço atual. Fonte: Bloomberg Finance LP

Resumo

Em poucas horas, veremos se a Tesla pode provar que continua a ser líder na revolução tecnológica ou se está realmente a tornar-se um fabricante de carros elétricos “comum” com uma avaliação cara. Sem um avanço na rentabilidade e na expansão dos táxis robóticos, o segundo trimestre pode apenas aprofundar a divergência entre a narrativa da empresa e a sua realidade financeira. É claro que é importante lembrar que Elon Musk continua a ser um dos maiores visionários do século XXI, pelo que a empresa não pode ser definitivamente descartada. No entanto, os fundamentos e a realidade parecem cada vez mais sombrios e, por isso, apenas uma postura firme do CEO ou uma surpresa positiva nos dados poderão alterar o destino da empresa.

O preço das ações está próximo de um nível de resistência importante associado a uma linha de tendência de queda. Vale a pena notar que, após uma recuperação em abril, a tendência de alta terminou no final de maio. Atualmente, estamos a observar novas máximos mais baixos, embora também não haja novos mínimos mais baixos. Estamos a lidar com duas formações triangulares – uma pequena e outra grande. Teoricamente, uma quebra da formação pequena para baixo poderia levar a empresa a testar o limite inferior da formação grande, em torno de US$ 200 por ação. Por outro lado, uma quebra para cima poderia levar ao início de uma nova tendência de alta, mas isso exigiria uma declaração forte de Musk sobre o futuro. Atualmente, a resistência principal está em torno de US$ 360. Fonte: xStation5

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.