Petróleo

- Está a surgir um potencial conflito entre a Arábia Saudita e a Rússia no seio da OPEP+. A Rússia quer manter o atual status quo, enquanto a Arábia Saudita pode considerar a possibilidade de tomar medidas adicionais para estimular os preços.

- Há também especulações de que a Rússia está a produzir e a exportar mais do que aquilo a que se comprometeu no acordo, que não foi aprovado pelos seus aliados árabes.

- Atualmente, o nível de equilíbrio para equilibrar o orçamento da Arábia Saudita está estimado em 81 dólares por barril.

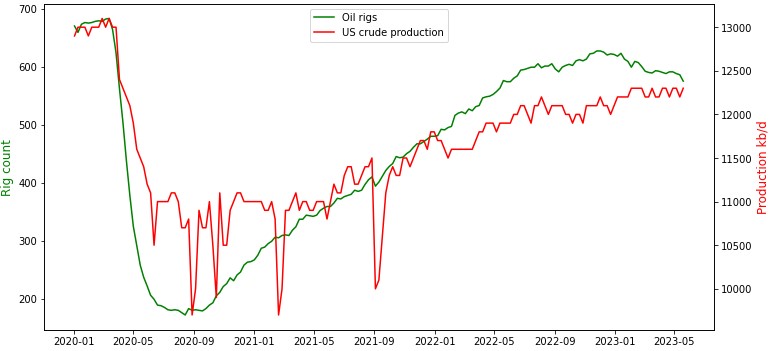

- As plataformas de perfuração nos Estados Unidos continuam a diminuir, sugerindo que a consolidação da produção nos EUA pode persistir num futuro próximo.

- Por outro lado, o acordo relativo à suspensão do teto da dívida dos EUA poderá levar a uma aceleração da emissão de licenças para novos projetos energéticos.

- Há dúvidas de que, apesar da procura recorde de petróleo na China em Março, o país poderá não ser capaz de aumentar significativamente as suas importações no segundo semestre do ano, devido à recente estagnação económica. Por outro lado, os inventários de petróleo na China estão a diminuir.

O número de plataformas petrolíferas nos Estados Unidos está a diminuir, o que sugere que a produção de petróleo dos EUA poderá não continuar a aumentar. Fonte: Bloomberg, XTB

O número de plataformas petrolíferas nos Estados Unidos está a diminuir, o que sugere que a produção de petróleo dos EUA poderá não continuar a aumentar. Fonte: Bloomberg, XTB

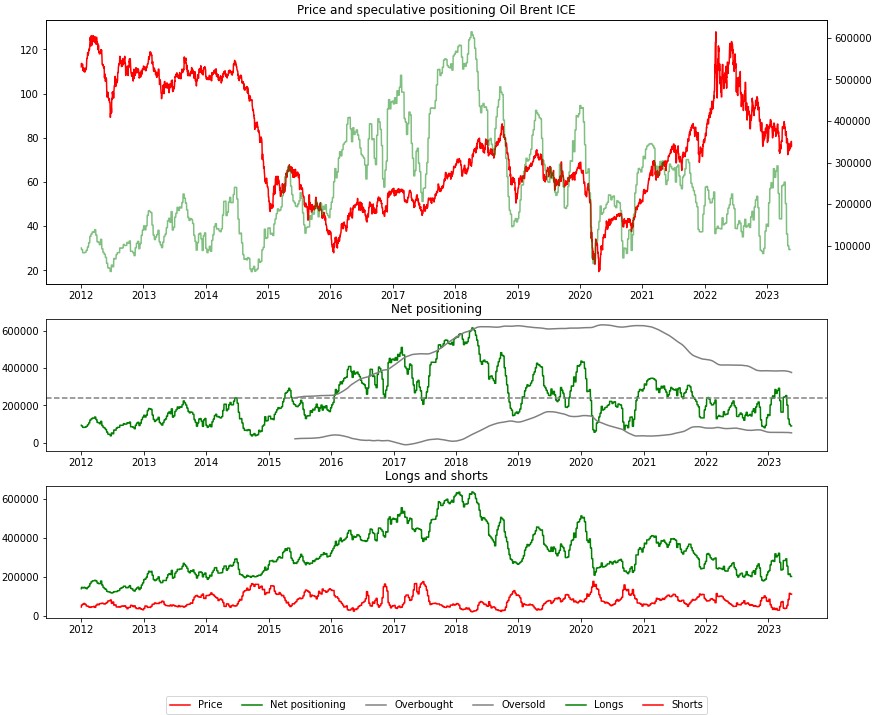

Os dados de posicionamento do Brent sugerem que a mercadoria está significativamente sobrevendida. Fonte: Bloomberg, XTB

Os dados de posicionamento do Brent sugerem que a mercadoria está significativamente sobrevendida. Fonte: Bloomberg, XTB

O Brent (OIL) está a recuar da área dos $78 por barril, apesar de uma recuperação do EURUSD esta semana. Um importante sinal técnico foi gerado na semana passada - uma queda da média móvel de 50 períodos abaixo da média móvel de 100 períodos. Fonte: xStation5

O Brent (OIL) está a recuar da área dos $78 por barril, apesar de uma recuperação do EURUSD esta semana. Um importante sinal técnico foi gerado na semana passada - uma queda da média móvel de 50 períodos abaixo da média móvel de 100 períodos. Fonte: xStation5

Gas Natural (NATGAS)

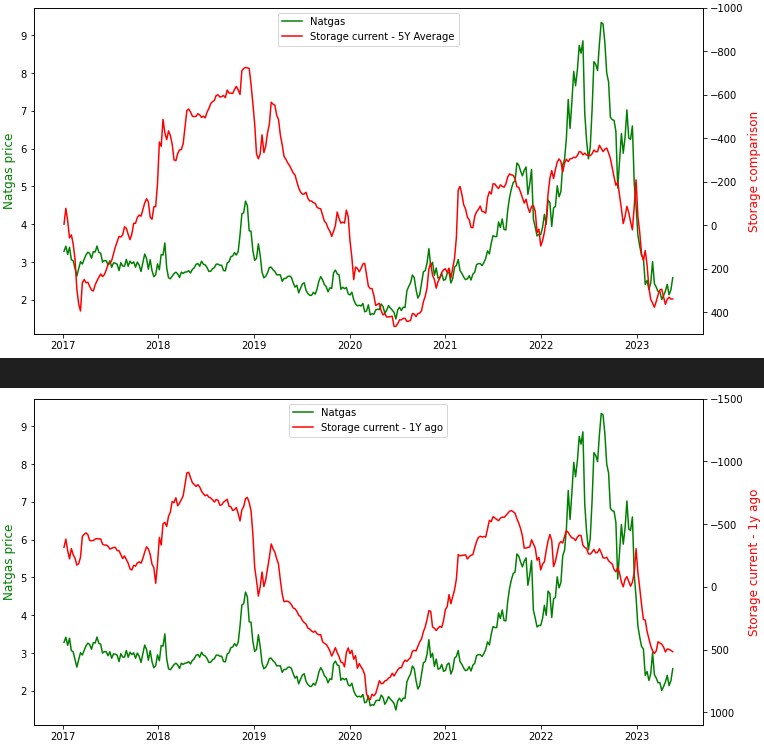

- Os inventários de gás estão atualmente mais ou menos em linha com o que estava a acontecer há um ano e com a média de 5 anos.

- Mesmo no caso de declínio da produção e queda de inventário, os potenciais aumentos de preços podem ser fortemente limitados.

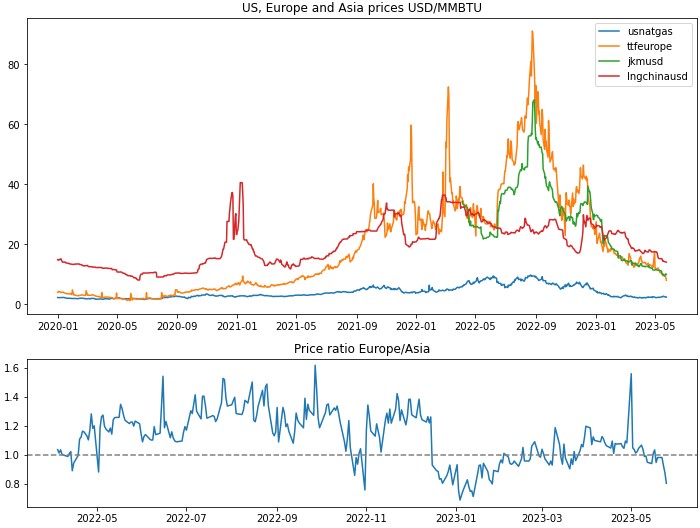

- Embora o gás dos EUA baseado na referência Henry Hub tenha pouco a ver com o mercado mundial do gás, os preços a nível mundial estão claramente a baixar. Atualmente, os preços na Ásia rondam os 10 dólares/MMBTU

Os inventários comparativos estão a consolidar-se em níveis muito elevados e ainda não estão a dar um sinal de recuperação dos preços. Fonte: Bloomberg, XTB

Os preços na Ásia e na Europa caíram significativamente, num sinal de que podemos estar a assistir a um excesso de oferta de gás natural e a uma procura limitada desta mercadoria, especialmente na Ásia. Fonte: Bloomberg, XTB

O NATGAS está atualmente a testar uma importante zona de suporte acima dos $2,3 por MMBtu. Os padrões sazonais sugerem que os preços devem ser negociados dentro do intervalo e depois cair na segunda semana de junho, antes que a procura aumente durante a época de arrefecimento nos Estados Unidos. Fonte: xStation5

Trigo

- As perspetivas de produção nos EUA e na Europa diferem significativamente. Na Europa, prevêem-se rendimentos substanciais, excepto em Espanha, afectada pela seca. Nos EUA, a qualidade das culturas continua a ser considerada baixa, embora tenha aumentado em relação aos mínimos históricos.

- Em França, que é o principal produtor de trigo da UE, mais de 90% das culturas foram classificadas como boas ou excelentes.

- O posicionamento do trigo continua a ser extremamente baixo, o que indica que, em caso de grandes problemas de produção nos EUA, o cereal pode estar pronto para uma recuperação.

- As posições curtas aumentaram rapidamente, mas atualmente assiste-se também a um aumento moderado das posições longas. Uma situação semelhante pode ser observada no posicionamento do milho. Por outro lado, no que diz respeito ao posicionamento da soja, assistimos a um aumento das posições curtas e a uma diminuição das posições longas.

- O trigo está a enfrentar uma pressão adicional desde que foi alcançado um acordo de exportação de trigo com a Ucrânia, uma vez que a Ucrânia continua a ser um dos maiores exportadores de cereais do mundo. Ao mesmo tempo, dados recentes mostram que as inspeções de navios na Ucrânia são muito lentas, aumentando as hipóteses de a Rússia se apoderar do mercado.

- A Rússia será um dos principais exportadores este ano em termos de crescimento do volume. Prevê-se que a colheita atinja 130 milhões de toneladas, com exportações projetadas em 55 milhões de toneladas.

- Dados recentes sobre as inspeções de cereais nos EUA sugerem uma queda na procura de cereais americanos.

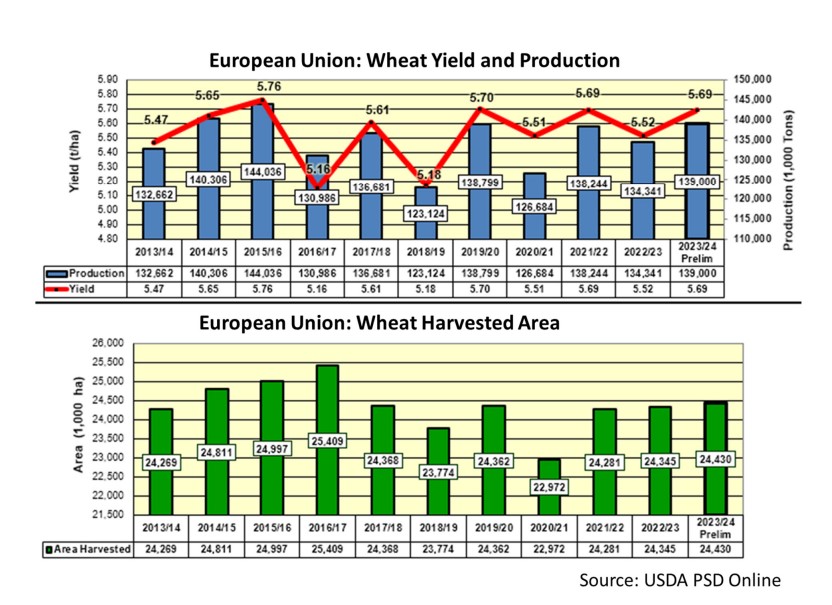

A área de colheita deste ano na União Europeia deverá ser a maior desde a época de 2016/17. Prevê-se que a produção e o rendimento das colheitas sejam os mais elevados desde a época de 2019/20. Fonte: USDA

Os preços do trigo estão a testar a área de 600 cêntimos por bushel. A área de 550-600 tem sido um importante nível de oscilação no passado e não se pode descartar que a reação do lado da procura ocorra lá. Simultaneamente, pode-se notar que os preços do milho começaram a recuperar, embora a situação em termos de excesso de oferta ou posicionamento seja semelhante ao trigo. Fonte: xStation5

Soja

- As posições especulativas líquidas estão a diminuir para o nível mais baixo desde o final de 2021. Estamos a observar quedas acentuadas nas posições longas e um aumento nas posições curtas. Uma situação semelhante ocorreu em 2018, quando o preço caiu de uma consolidação relativamente alta em torno de 1000 c / b para cerca de 800 c / b.

- O relatório WASDE de Maio mostrou um aumento significativo das existências finais, principalmente devido à China, onde as importações e a produção foram excessivas em comparação com o crescimento da procura. No entanto, a China lidera o crescimento do consumo mundial de soja.

- Os grãos de soja continuam sob uma pressão descendente semelhante à do trigo, mas não estão a responder à recente recuperação dos preços do milho.

- A soja continua a registar divergências significativas em relação ao real brasileiro.

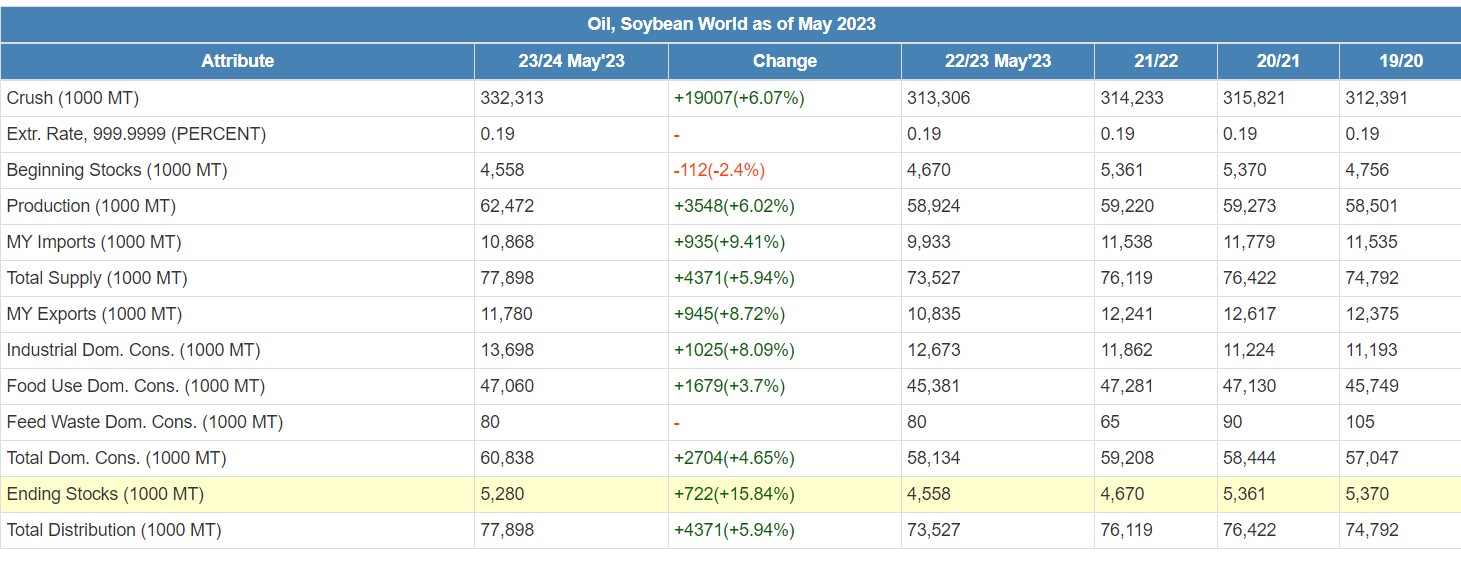

Os inventários globais de soja estão cerca de 15% mais altos em relação ao ano anterior, principalmente graças à China. Fonte: USDA

A soja tem testado os mínimos locais de julho de 2022 recentemente e é negociada com uma grande divergência com o real brasileiro. Os padrões sazonais sugerem a continuação de um movimento descendente, mas a incerteza relacionada às colheitas dos EUA e à seca pode desencadear uma recuperação de preços em níveis extremamente baixos. Fonte: xStation5

🗽 Abertura do mercado americano - 26/09/2025

🔝 Ouro se aproxima de US$ 3.600

🗽 Abertura do mercado americano - 29/08/2025

🗽 Abertura do mercado americano - 28/08/2025