-

Fortes quedas no mercado de petróleo, aprox. 10% desde o seu pico

-

Historicamente o preço tem mostrado que após uma tendência tão forte, que temos vindo assistir desde abril, devemos esperar uma correção de 13-20%

-

Em termos nominais, a correção pode chegar até a US $ 35 por barril para o petróleo Crude.

-

As quedas dos preços estão relacionadas também com os fatores da sazonalidade, o que indica queda na procura por derivados de petróleo e redução no processamento de petróleo bruto nas refinarias americanas

-

De acordo com a Rystad Energy, o segundo bloqueio na economia este ano pode reduzir a procura global em aprox. 3,7-4 milhões de barris por dia

-

A redução nos inventários de petróleo nos Estados Unidos e nos países da OCDE devem-se principalmente a uma queda na oferta e, em menor medida, a uma recuperação da procura.

Mais uma vez, estamos a assistir a uma queda nos preços após vários meses de continuas subidas no preço de $ 25-30 por barril. Em termos nominais, espera-se que o preço caia até US $ 35 por barril. Por outro lado, em termos de redução percentual, estamos próximos de uma correção de 13%. Fonte: xStation5

Mais uma vez, estamos a assistir a uma queda nos preços após vários meses de continuas subidas no preço de $ 25-30 por barril. Em termos nominais, espera-se que o preço caia até US $ 35 por barril. Por outro lado, em termos de redução percentual, estamos próximos de uma correção de 13%. Fonte: xStation5 O comércio mundial não está muito bom, o que mostra que a normalização do mercado se deve principalmente aos cortes de produção. Fonte: Bloomberg

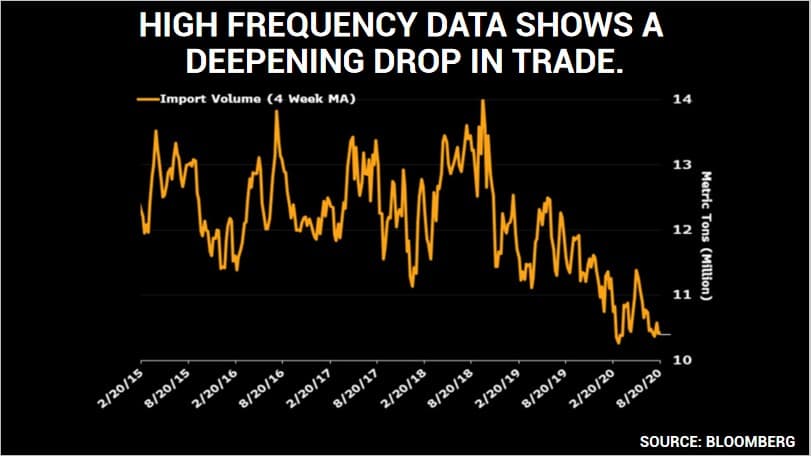

O comércio mundial não está muito bom, o que mostra que a normalização do mercado se deve principalmente aos cortes de produção. Fonte: Bloomberg A procura de combustível na aviação ainda está longe dos níveis pré-pandêmicos. Fonte: Bloomberg

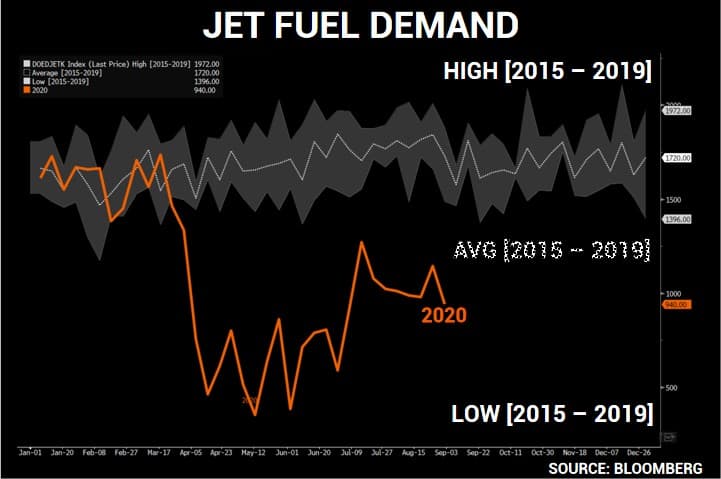

A procura de combustível na aviação ainda está longe dos níveis pré-pandêmicos. Fonte: Bloomberg

Gás Natural:

-

Retração no mercado de gás coincide com retração no mercado de petróleo

-

Neste momento, estamos a assistir a uma diminuição na procura de gás com o fim da onda de calor. Porém, vale lembrar que a recuperação sazonal começa na virada de outubro e novembro

-

A sazonalidade mostra que ainda estamos à frente da segunda onda de altas. Por outro lado, os aumentos que vimos nas últimas semanas têm sido excessivos em relação à volatilidade média dos últimos 5 anos

-

Recuperação das entregas de gás aos terminais de GNL após o furacão Laura. 4,27 bcf (+ 63% w / w), o maior desde 23 de agosto.

-

No entanto, os inventários de gás continuam a aumentar (a sazonalidade indica novos aumentos até novembro) e estão mais altos em aprox. 13% em comparação com a média de 5 anos

-

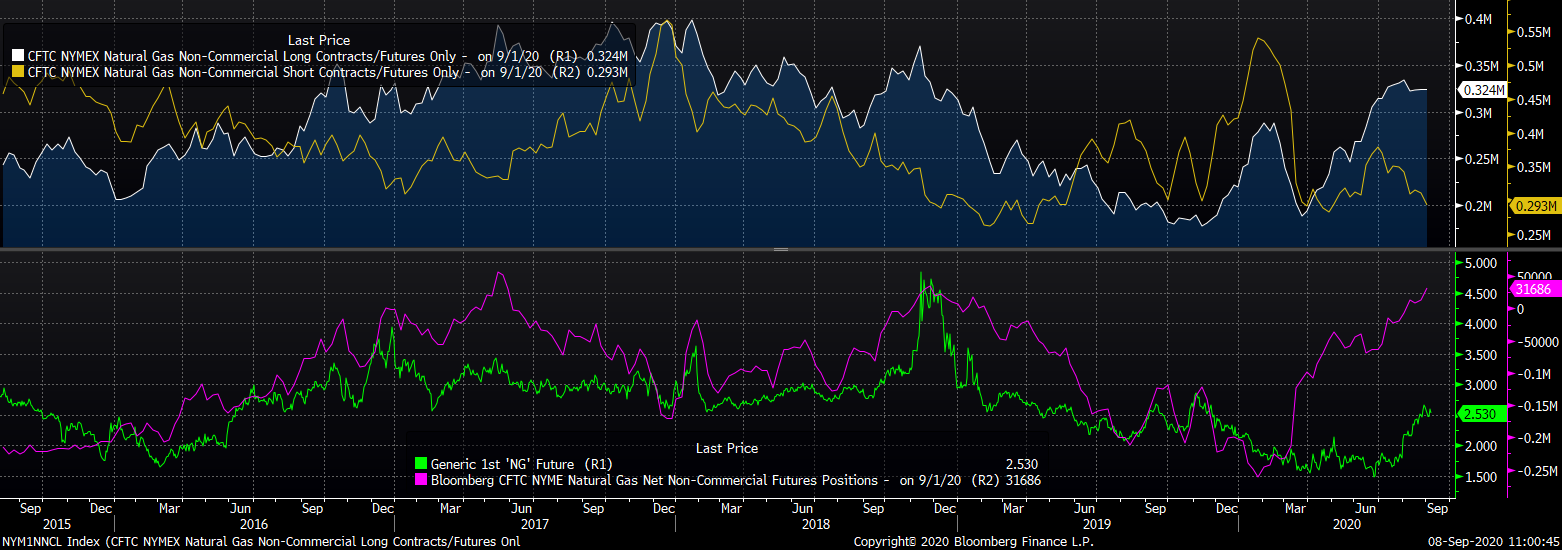

O posicionamento mostra que o gás está extremamente sobrecomprado.

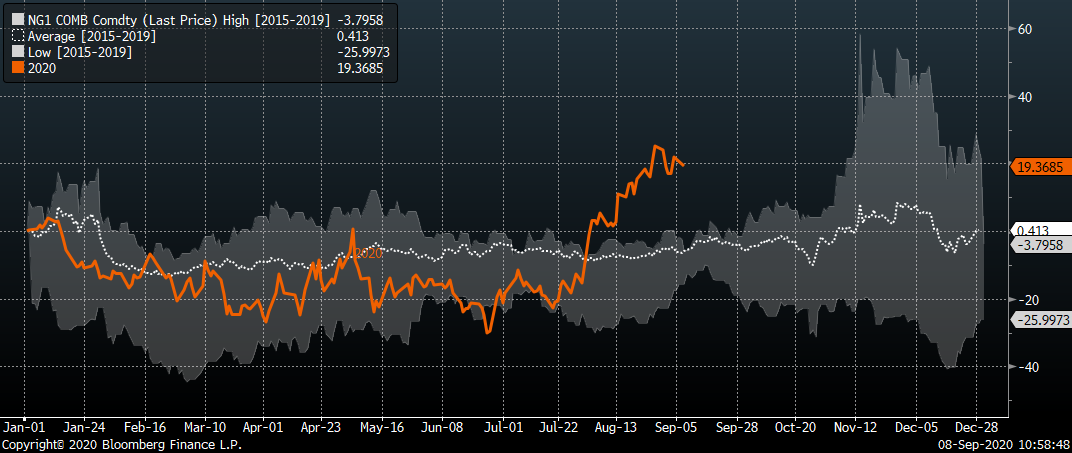

A sazonalidade da volatilidade mostra aumentos mais fortes apenas na época de outubro para novembro. Fonte: Bloomberg

A sazonalidade da volatilidade mostra aumentos mais fortes apenas na época de outubro para novembro. Fonte: Bloomberg Em termos especulativos, o gás parece estar bastante sobrecomprado. Fonte: Bloomberg

Em termos especulativos, o gás parece estar bastante sobrecomprado. Fonte: Bloomberg A sazonalidade do preço aponta para uma consolidação até meados de outubro e um pico por volta do final de novembro. No entanto, o gás está extremamente sobrecomprado. A história mostra que o posicionamento extremo estava se aproximando da zona de sobrecompra em novembro, não por volta do início de setembro. Fonte: xStation5

A sazonalidade do preço aponta para uma consolidação até meados de outubro e um pico por volta do final de novembro. No entanto, o gás está extremamente sobrecomprado. A história mostra que o posicionamento extremo estava se aproximando da zona de sobrecompra em novembro, não por volta do início de setembro. Fonte: xStation5

Café:

Os inventários de café na bolsa ICE estão em no nível mais baixo desde março de 2000.

855 sacas de café brasileiro foram verificadas com sucesso pelo ICE para a possibilidade de entrega (porto de Antuérpia).

No entanto, o ICE informa que 3.060 das sacas não se encontram nas condições ideias para serem entregues (sem especificar de onde veio o café). Sabe-se, porém, que com a produção recorde de 67 milhões de sacas no Brasil, apenas 3 a 4 milhões podem atender às condições de entrega. Através disso, os inventários podem continuar a diminuir, pressionando ainda mais os preços do café.

Outro fator positivo foi a recente valorização do real brasileiro

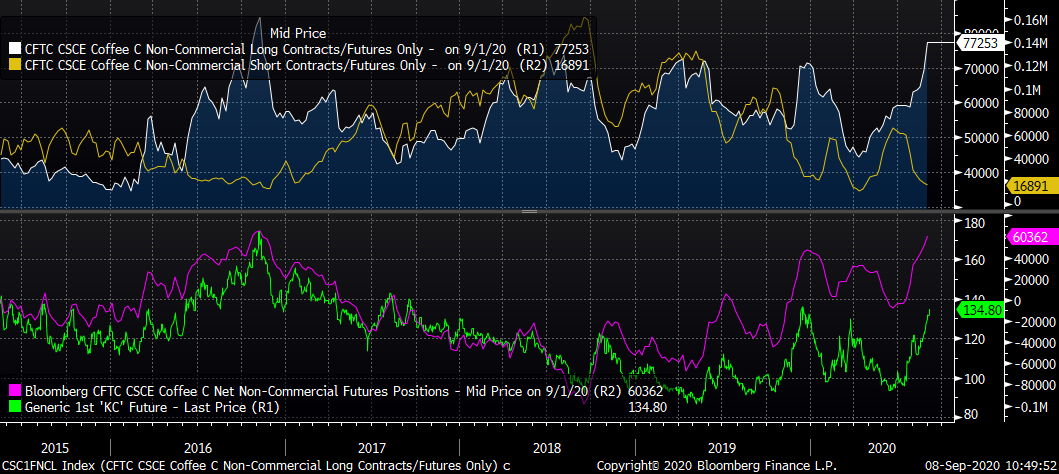

Os inventários de café estão em a níveis mais baixos desde março de 2000! Fonte: Bloomberg

Os inventários de café estão em a níveis mais baixos desde março de 2000! Fonte: Bloomberg O número de posições longas é o maior desde 2016. O mesmo pode ser visto com o posicionamento líquido. Fonte: Bloomberg

O número de posições longas é o maior desde 2016. O mesmo pode ser visto com o posicionamento líquido. Fonte: Bloomberg

Açucar:

-

Greenpool Commodities refere que as últimas pressões baixistas sobre o açúcar estiveram relacionadas os rollovers das posições

-

Outro fator são as expectativas da alta produção de açúcar devido à limitação da produção de etanol no Brasil (preços do petróleo ainda relativamente baixos e quedas recentes)

-

A Fitch aponta para uma posição neutra em commodities leves. Aponta baixa na procura por biocombustíveis e o fato de alguns países ainda não terem aberto totalmente suas economias após o bloqueio.

-

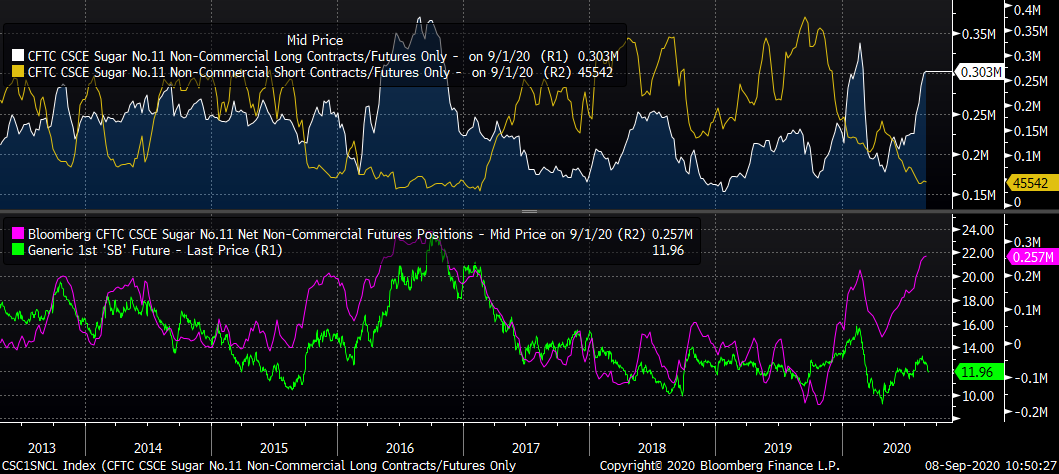

Curiosamente, o posicionamento mostra que o açúcar está fortemente sobrecomprado, o que pode levar a uma nova queda de preço caso os fundos decidam mudar de direção.

-

A Organização Internacional do Açúcar mudou significativamente sua previsão do déficit para 2019/2020. Atualmente, espera-se um déficit de apenas 140.000. toneladas, em comparação com a previsão anterior de déficit de 9,3 milhões. Isso deve-se ao aumento da produção no Brasil e a problemas de procura devido à pandemia de COVID-19.

-

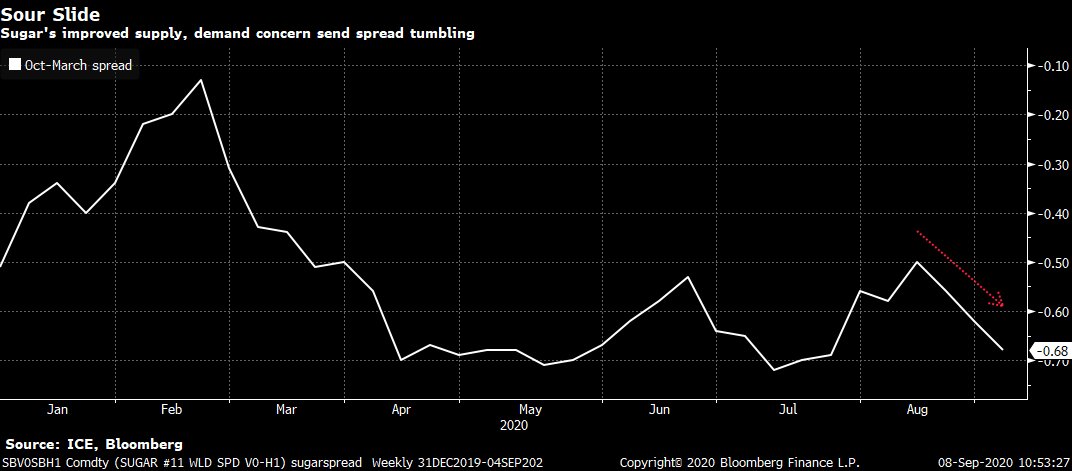

O Contango aumentou recentemente, o que sugere maior oferta.

A ampliação do spread outubro-março aponta para aumento da oferta. Fonte: Bloomberg

A ampliação do spread outubro-março aponta para aumento da oferta. Fonte: Bloomberg Curiosamente, o posicionamento mostra que o açúcar está fortemente sobrecomprado pelos especuladores. Se os fundos de investimento mudarem de direção, o movimento descendente pode ser ainda mais forte. Fonte: Bloomberg

Curiosamente, o posicionamento mostra que o açúcar está fortemente sobrecomprado pelos especuladores. Se os fundos de investimento mudarem de direção, o movimento descendente pode ser ainda mais forte. Fonte: Bloomberg A recente valorização do real brasileiro fecha a divergência com o açúcar. Fonte: xStation5

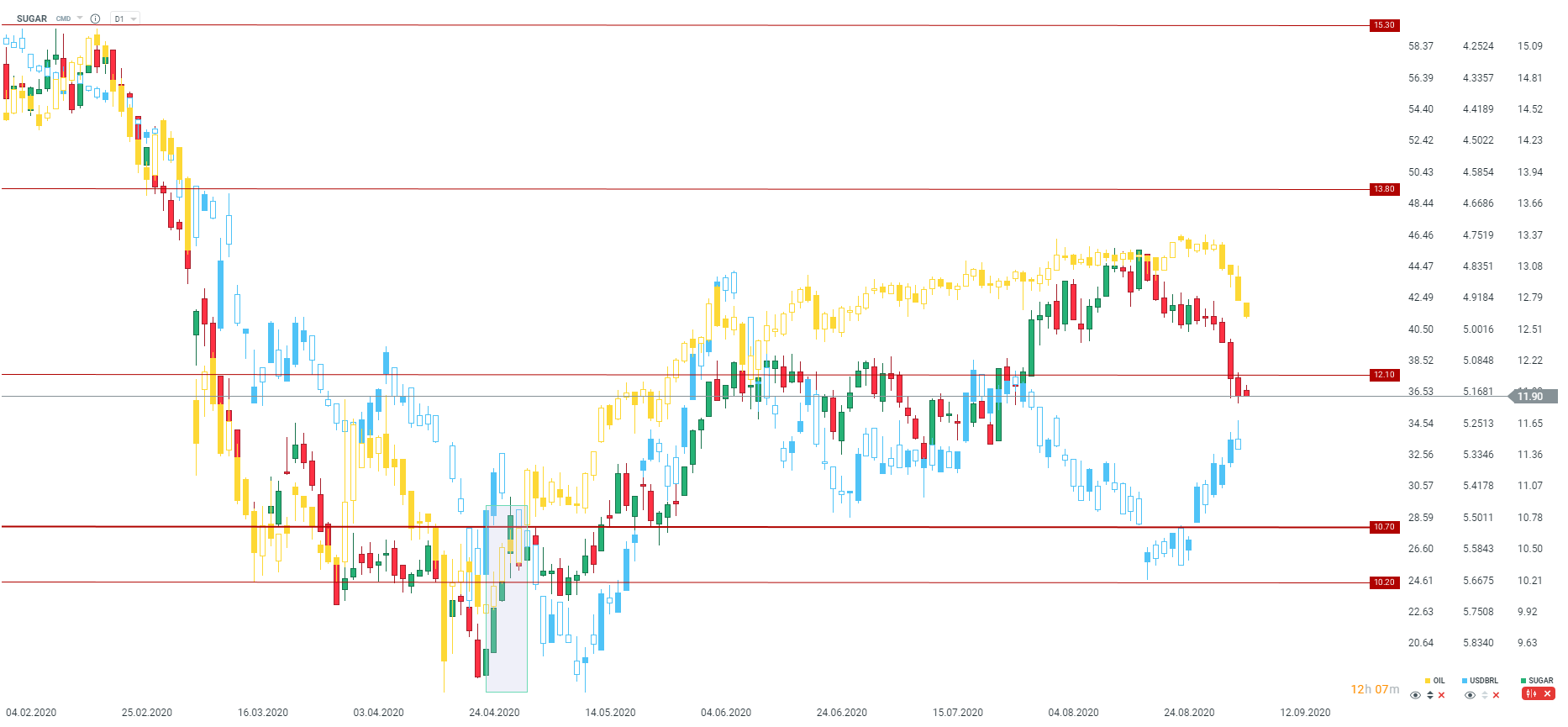

A recente valorização do real brasileiro fecha a divergência com o açúcar. Fonte: xStation5

🗽 Abertura do mercado americano - 26/09/2025

🔝 Ouro se aproxima de US$ 3.600

🗽 Abertura do mercado americano - 29/08/2025

🗽 Abertura do mercado americano - 28/08/2025