Petróleo

- Estima-se que a OPEP + não consiga entregar 2,5-3,0 milhões de barris por dia, apesar de um aumento na produção de petróleo bruto de 400k barris por dia todos os meses. Isto está principalmente relacionado com os países excluídos do acordo, bem como com aqueles que têm problemas com o restabelecimento da produção.

- O preço do petróleo permanece elevado, apesar da falta de novas informações sobre um potencial embargo às importações de petróleo russo

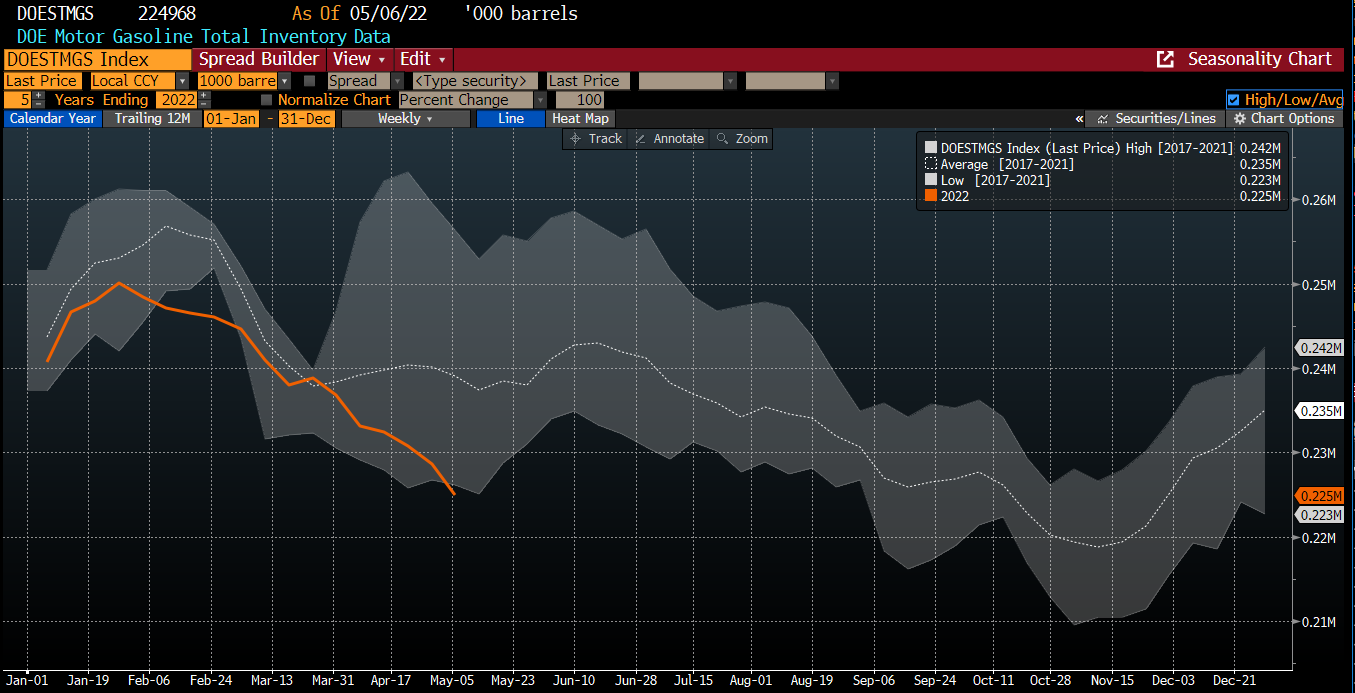

- A procura dos EUA parece forte antes da temporada de Verão, com as reservas de gasolina a permanecerem abaixo da média de 5 anos

- É também provável que a procura na China recupere, o que poderá resultar numa melhoria temporária à medida que as restrições comeeçam a ser levantadas.

Inventários de gasolina nos EUA permanecem em níveis baixos. Fonte: Bloomberg

Inventários de gasolina nos EUA permanecem em níveis baixos. Fonte: Bloomberg

A capacidade de processamento em refinarias privadas na China está a aumentar. Fonte: Bloomberg

O WTI continua o a subir e aproximam-se cada vez mais da marca dos $115,00. No entanto, se o movimento de baixa retomar, as zonas de suporte marcadas pelos $ 107 e pelos $ 100,00 poderão estar em risco. Fonte: xStation5

Cobre

- O preço do cobre voltou a testar a marca dos 9.000 dólares, à medida que a China continu a dar sinais de abrandamento económico

- Os índices PMIs para Maio podem tornar as perspectivas mais claras sobre a atividade económica na China

- O impulso do crédito chinês continua a ser negativo. O pico do crédito dos últimos 18 meses sugere que os preços do cobre poderão começar a corrigir em baixa

- O rácio cobre/ouro tem estado a consolidar. Esta situação pode sugerir que as yields americanas poderão recuar em breve.

O impulso do crédito chinês começa a recuperar mas continua a ser negativo. Fonte: Bloomberg, XTB

O rácio cobre/ouro continua a consolidar, o que pode sugerir que a recuperação está a chegar ao fim. Fonte: Bloomberg

Trigo

- Os preços do trigo recuperam à medida que a qualidade das colheitas nos Estados Unidos continuam a deteriorar-se

- A percentagem de trigo de Inverno de boa e excelente qualidade caiu para 27%

- A Ucrânia continua em dificuldades com as exportações de cereais. Espera-se também que a colheita no país possa ser 40-50% mais baixa este ano.

- As colheita de trigo de Inverno começam em Junho e deverão durar até meados de Agosto

- As exportações de trigo dos EUA estão nos níveis mais baixos da história, destacando-se a escassez da oferta. Os Estados Unidos podem não ser capazes de compensar a perda do abastecimento global resultante da guerra na Ucrânia

Qualidade da colheita de trigo de Inverno dos EUA perto dos níveis mais baixos da história. Fonte: Bloomberg

O gap de alta no trigo foi recuperado recentemente e os compradores estão a tentar recuperar o controlo. Além disso, se a qualidade da colheita continuar a deteriorar-se, não se pode excluir a possibilidade de um novo movimento de alta em direção à marca dos 1.340. Fonte: xStation5

Ouro:

- O ouro tem recuperado à medida que as yields e o USD recuam. O enfraquecimento do dólar continua a desempenhar um papel fundamental na actual recuperação do ouro

- Os ETFs têm vendido ouro durante 8 dias seguidos, sinalizando um potencial enfraquecimento da procura de investimento, depois da procura ter sido bastante forte durante o 1º trimestre

- O ouro tem recuperado, depois de ter testado a zona de suporte nos 1.800 dólares por onça .

O número de posições longas abertas no ouro têm sido reduzidas. Fonte: ETFs: Bloomberg

Os compradores reagiram em alta perto da zona de suporte nos 1.800 dólares. Fonte: xStation5

🗽 Abertura do mercado americano - 26/09/2025

🔝 Ouro se aproxima de US$ 3.600

🗽 Abertura do mercado americano - 29/08/2025

🗽 Abertura do mercado americano - 28/08/2025