Petróleo

- O Secretário-Geral da OPEP disse que o aumento das quotas de importação na China é um sinal positivo para a procura de petróleo

- Segundo a OPEP, a procura chinesa aumentará este ano em cerca de 0,5 milhões de barris por dia

- A China está a reabrir, o que se reflecte no aumento da mobilidade, incluindo o tráfego aéreo. Isto pode sugerir que as importações chinesas de petróleo também irão aumentar nos próximos dias.

- A China continuará a beneficiar de descontos oferecidos pela Rússia no seu petróleo. O preço do petróleo russo proveniente de portos europeus é mesmo 2 vezes mais baixo do que o dos portos asiáticos

- A China conseguiu aumentar consideravelmente os seus inventários de petróleo, graças à compra de crude russo em portos europeus. No entanto, deve dizer-se que a maior parte deste abastecimento adicional está a ser armazenada na água, o que põe em causa a capacidade chinesa de aumentar as importações de petróleo

- A OPEP indica que tem uma capacidade de produção superior à anterior. A OPEP diz que deve equilibrar as suas entregas entre um forte crescimento na Ásia e um enfraquecimento no Ocidente.

O WTI (OIL.WTI) está a testar a zona dos $80 por barril, após ter subido acima da média móvel de 50 períodos. Contudo, a zona marcada pelos $80-82 continua a ser uma zona importante para os vendedores. Por outro lado, continuamos a assistir ao recuo do dólar americano, o que é positivo para os países importadores de petróleo. Fonte: xStation5

O WTI (OIL.WTI) está a testar a zona dos $80 por barril, após ter subido acima da média móvel de 50 períodos. Contudo, a zona marcada pelos $80-82 continua a ser uma zona importante para os vendedores. Por outro lado, continuamos a assistir ao recuo do dólar americano, o que é positivo para os países importadores de petróleo. Fonte: xStation5

Gás Natural Europeu (DE30, EURUSD)

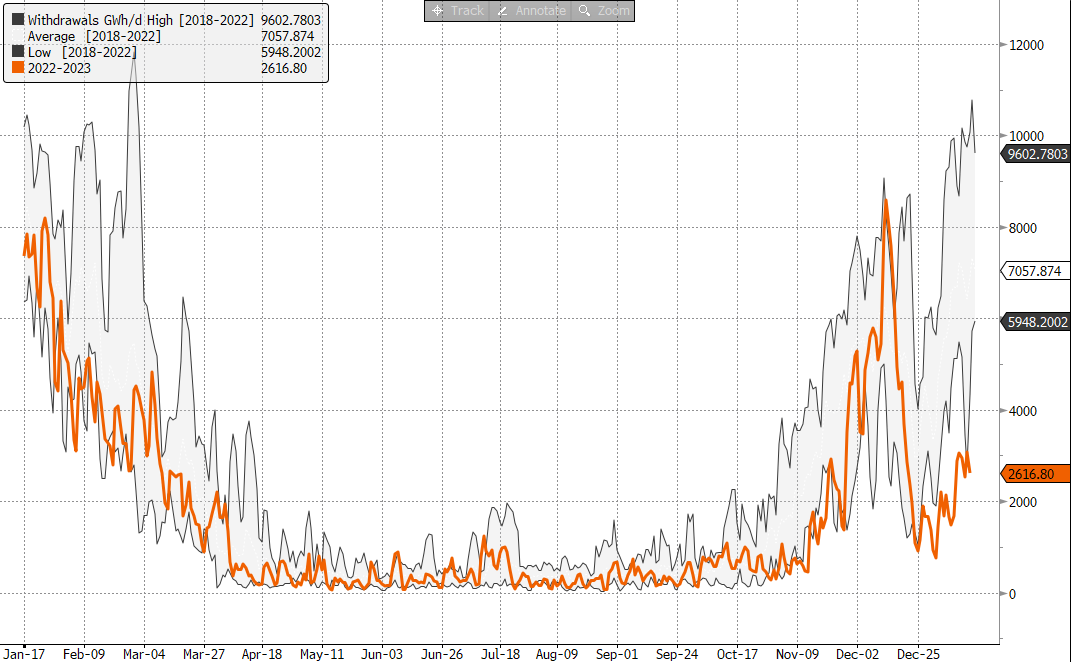

- Os preços do gás natural europeu continuam a descer e a subir para níveis inferiores a 60 euros por MWh. Isto é o resultado da baixa procura devido às altas temperaturas no Velho Continente.

- As retiradas de gás natural do sistema chegam a ser 3 vezes menores do que o normal neste período do ano

- Os países da UE importam menos gás da Noruega do que há um ano atrás, enquanto a quantidade de GNL importado é insuficiente

- Dito isto, não se pode excluir outras questões no mercado europeu do gás, especialmente se a Rússia decidir suspender as exportações de gás remanescentes para a Europa (através de gasodutos do sul)

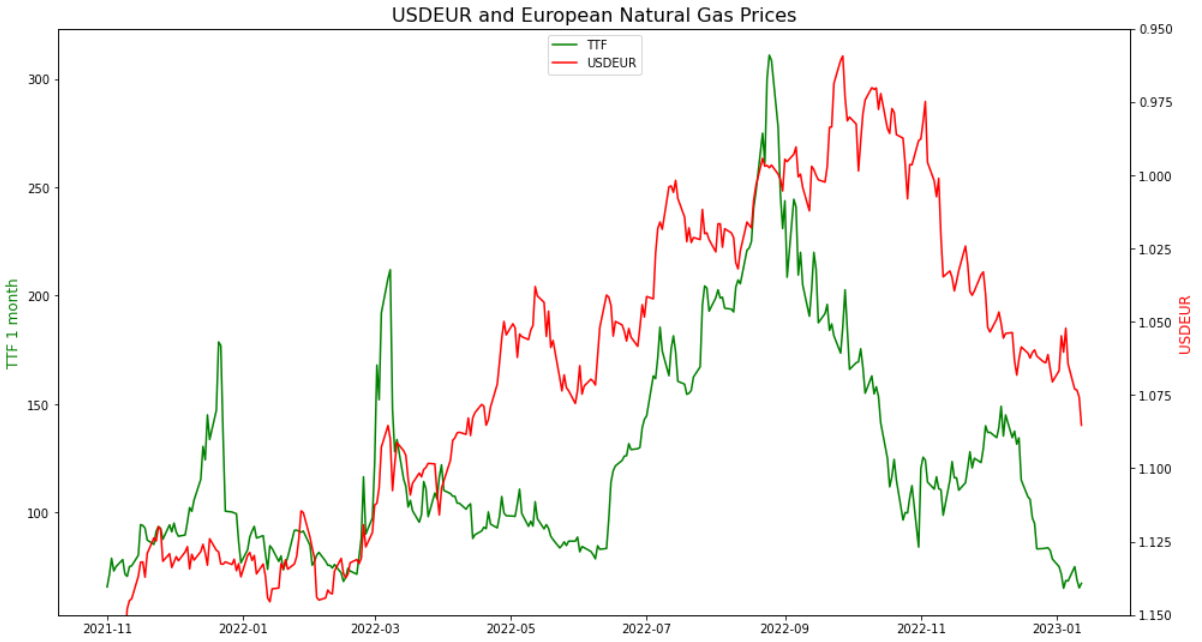

- No entanto, do ponto de vista do mercado, os preços baixos do gás natural são positivos para EURUSD e DAX

- Os preços europeus do gás natural ainda se mantêm acima das médias históricas do período

O consumo de gás pelos países da UE está actualmente a um nível muito baixo graças a temperaturas acima da média no Velho Continente. Por outro lado, as importações de gás são inferiores ao que eram há um ano atrás e manter o consumo a níveis baixos pode ser a chave para manter os preços sob controlo em 2023. Fonte: Bloomberg

O consumo de gás pelos países da UE está actualmente a um nível muito baixo graças a temperaturas acima da média no Velho Continente. Por outro lado, as importações de gás são inferiores ao que eram há um ano atrás e manter o consumo a níveis baixos pode ser a chave para manter os preços sob controlo em 2023. Fonte: Bloomberg

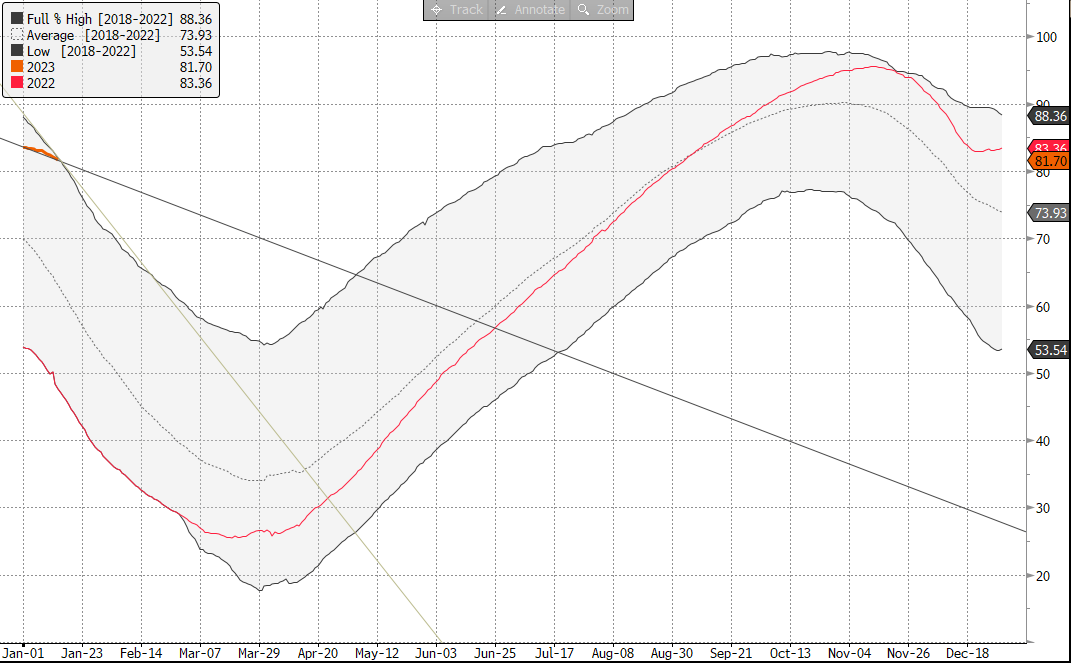

Os inventários europeus de gás estão a 80% da sua capacidade. Se a tendência actual e o ritmo dos levantamentos de inventário continuarem, os inventários podem até ser de 70% no final da estação de aquecimento! Por outro lado, as importações europeias são inferiores a um ano atrás (mesmo excluindo a Rússia), portanto não se pode excluir uma volatilidade elevada no mercado europeu do gás no segundo e terceiro trimestre de 2023. Fonte: Bloomberg

Os inventários europeus de gás estão a 80% da sua capacidade. Se a tendência actual e o ritmo dos levantamentos de inventário continuarem, os inventários podem até ser de 70% no final da estação de aquecimento! Por outro lado, as importações europeias são inferiores a um ano atrás (mesmo excluindo a Rússia), portanto não se pode excluir uma volatilidade elevada no mercado europeu do gás no segundo e terceiro trimestre de 2023. Fonte: Bloomberg

Manter os preços do gás natural a níveis baixos será fundamental para o EURUSD. Os preços de importação foram cruciais para a economia europeia em 2022. Os preços elevados das mercadorias exerceram pressão sobre as mercadorias, o que impulsionou ainda mais os preços de importação. Actualmente, podemos ver uma inversão desta tendência. Fonte: Bloomberg, XTB

Manter os preços do gás natural a níveis baixos será fundamental para o EURUSD. Os preços de importação foram cruciais para a economia europeia em 2022. Os preços elevados das mercadorias exerceram pressão sobre as mercadorias, o que impulsionou ainda mais os preços de importação. Actualmente, podemos ver uma inversão desta tendência. Fonte: Bloomberg, XTB

Os baixos preços do gás natural também seriam benéficos para o DAX e outros mercados europeus. No entanto, é de notar que o espaço para mais declínios é limitado dado o preço actual de cerca de 50 euros por MWh, pelo que o espaço para mais declínios nos preços do gás natural pode também ser limitado. Fonte: XTB, Bloomberg

Os baixos preços do gás natural também seriam benéficos para o DAX e outros mercados europeus. No entanto, é de notar que o espaço para mais declínios é limitado dado o preço actual de cerca de 50 euros por MWh, pelo que o espaço para mais declínios nos preços do gás natural pode também ser limitado. Fonte: XTB, Bloomberg

Gás Natural cotado nos EUA (NATGAS)

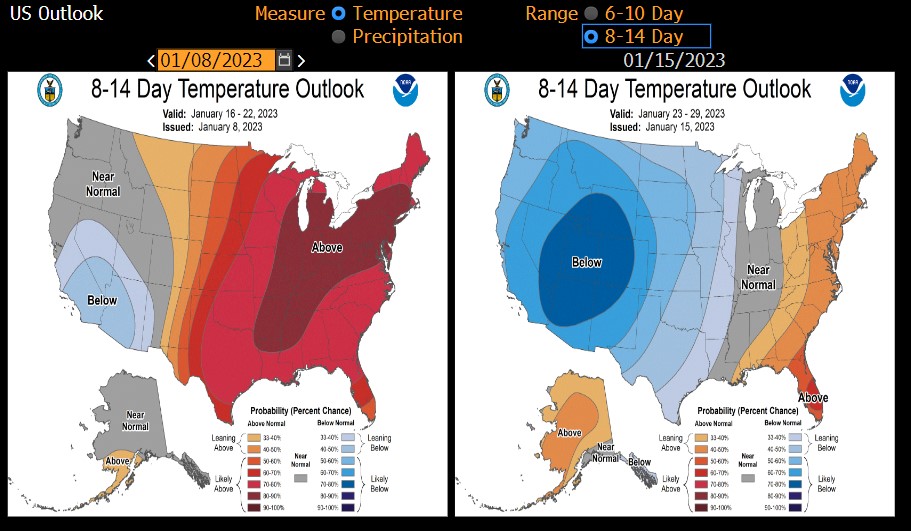

- As previsões meteorológicas para os Estados Unidos estão a mudar e espera-se que na última semana de Janeiro as temperaturas para este período do ano se situem abaixo da média

- As alterações climáticas sugerem que as duras condições de Inverno poderão regressar aos Estados Unidos em Fevereiro, o que conduzirá a um aumento do consumo de gás

- Além disso, diz-se que o terminal de exportação de GNL Freeport retomará as operações em meados de Janeiro

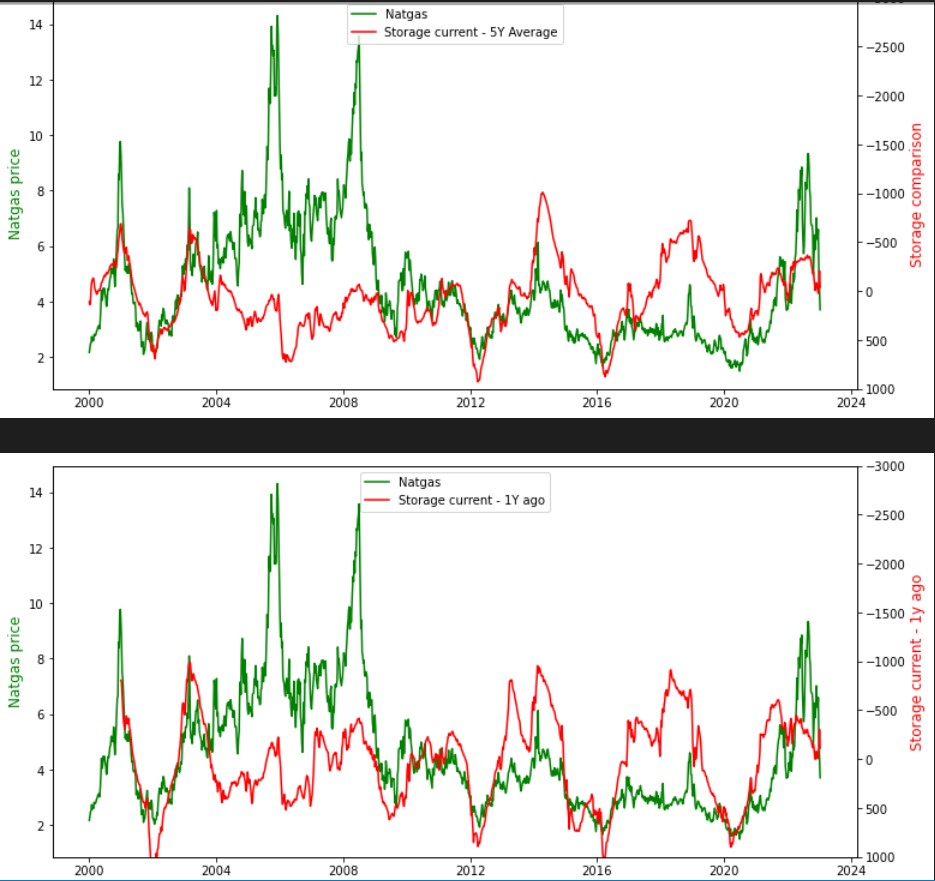

- As reservas comparativas nos Estados Unidos sugerem que o gás natural pode já ter um preço em linha com os preços fundamentais. O mercado não é apertado e actualmente não há sinais que sugiram que a escassez de gás natural será uma coisa

- A tendência futura nas alterações de inventário em relação aos valores históricos mostrará se os preços do gás natural dos EUA têm a oportunidade de lançar outro impulso ascendente este ano

- A futura expansão das exportações de GNL dos EUA para a Europa e Ásia pode ajudar a reduzir a divergência entre os preços do gás dos EUA e da Europa

Se olharmos para os inventários de gás natural dos EUA em comparação com valores históricos (média de 5 anos), podemos ver que os inventários não parecem esgotados e não justificaram os aumentos abruptos de preços que vimos em 2022. Por outro lado, o lançamento de novos terminais de exportação pode alterar a situação. Fonte: Bloomberg, XTB

Se olharmos para os inventários de gás natural dos EUA em comparação com valores históricos (média de 5 anos), podemos ver que os inventários não parecem esgotados e não justificaram os aumentos abruptos de preços que vimos em 2022. Por outro lado, o lançamento de novos terminais de exportação pode alterar a situação. Fonte: Bloomberg, XTB

As previsões meteorológicas dos EUA mostram que as temperaturas podem baixar significativamente no final de Janeiro e início de Fevereiro, pelo que não se pode excluir a possibilidade de um pequeno comício de preços nas próximas semanas. Fonte: Bloomberg

As previsões meteorológicas dos EUA mostram que as temperaturas podem baixar significativamente no final de Janeiro e início de Fevereiro, pelo que não se pode excluir a possibilidade de um pequeno comício de preços nas próximas semanas. Fonte: Bloomberg

Os padrões sazonais sugerem que nos estamos a aproximar de um mínimo local. Além disso, o início desta semana foi muito positivo para os preços do gás e pode ajudar a quebrar uma série de 4 semanas de perdas. Fonte: xStation5

Os padrões sazonais sugerem que nos estamos a aproximar de um mínimo local. Além disso, o início desta semana foi muito positivo para os preços do gás e pode ajudar a quebrar uma série de 4 semanas de perdas. Fonte: xStation5

Ouro/Platina/Paládio

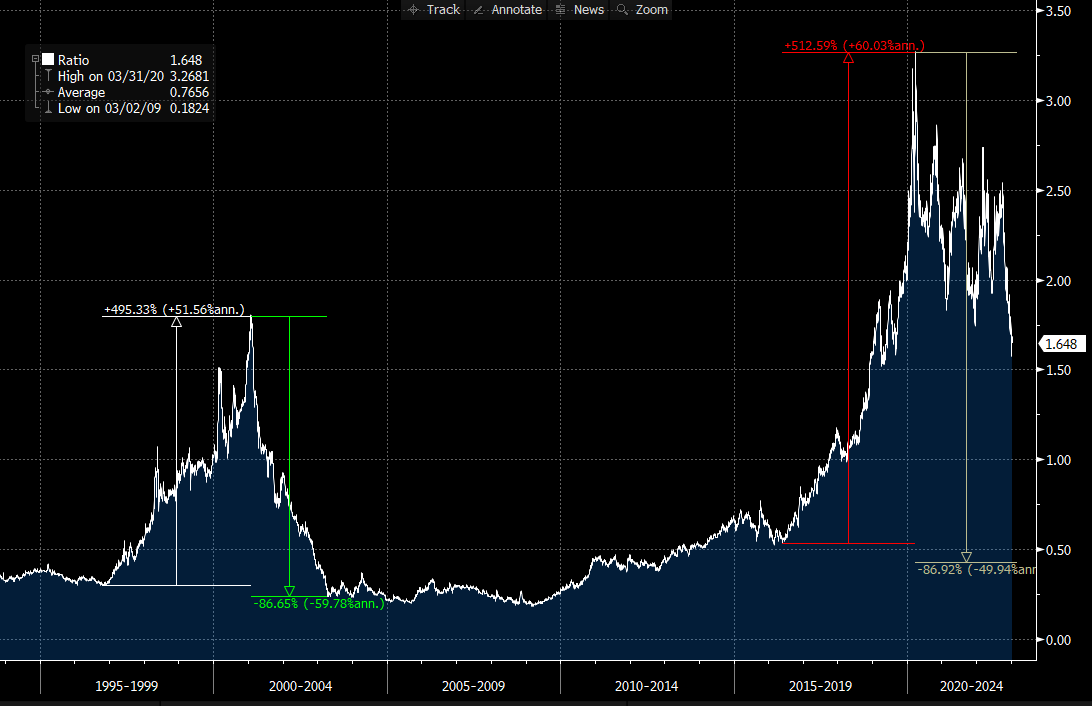

- Uma divergência muito interessante entre os preços do paládio e da platina, que não foi detectada durante os últimos anos

- Um pico significativo na procura de paládio por parte do sector automóvel pôde ser observado imediatamente antes da pandemia de Covid-19, mas a crise recente levou a uma maior utilização da platina em detrimento do paládio

- Muito provavelmente os preços do paládio teriam de baixar ainda mais em relação aos preços da platina para que a indústria automóvel regressasse ao paládio

- O sector automóvel está actualmente em recuo, incluindo o sector da energia verde, e isto poderia limitar os ganhos para a platina

- Por outro lado, a platina está muito menos correlacionada com o ouro, o que está ligado ao facto de a platina ser utilizada como activo de investimento muito mais frequentemente do que no caso do paládio

Uma divergência significativa entre os preços do paládio e da platina pode ser detectada desde Setembro de 2022. Os preços do paládio ainda são muito superiores aos preços da platina e, portanto, não se pode excluir um maior alargamento da divergência. Fonte: xStation5

Uma divergência significativa entre os preços do paládio e da platina pode ser detectada desde Setembro de 2022. Os preços do paládio ainda são muito superiores aos preços da platina e, portanto, não se pode excluir um maior alargamento da divergência. Fonte: xStation5

No que diz respeito à história, a relação preço paládio-platina raramente excedeu 0,5, mas os preços do paládio aumentaram significativamente em relação aos preços da platina durante o mercado de dot-com e mesmo à frente da pandemia de Covid-19. Parece provável que este rácio se dirija agora para níveis mais baixos. Há uma hipótese de, devido a mudanças nas perspectivas da procura, não se poder excluir uma repetição da situação desde o início dos anos 2000, quando o rácio de preços caiu de cerca de 1,8 para 0,25. Fonte: Bloomberg

No que diz respeito à história, a relação preço paládio-platina raramente excedeu 0,5, mas os preços do paládio aumentaram significativamente em relação aos preços da platina durante o mercado de dot-com e mesmo à frente da pandemia de Covid-19. Parece provável que este rácio se dirija agora para níveis mais baixos. Há uma hipótese de, devido a mudanças nas perspectivas da procura, não se poder excluir uma repetição da situação desde o início dos anos 2000, quando o rácio de preços caiu de cerca de 1,8 para 0,25. Fonte: Bloomberg

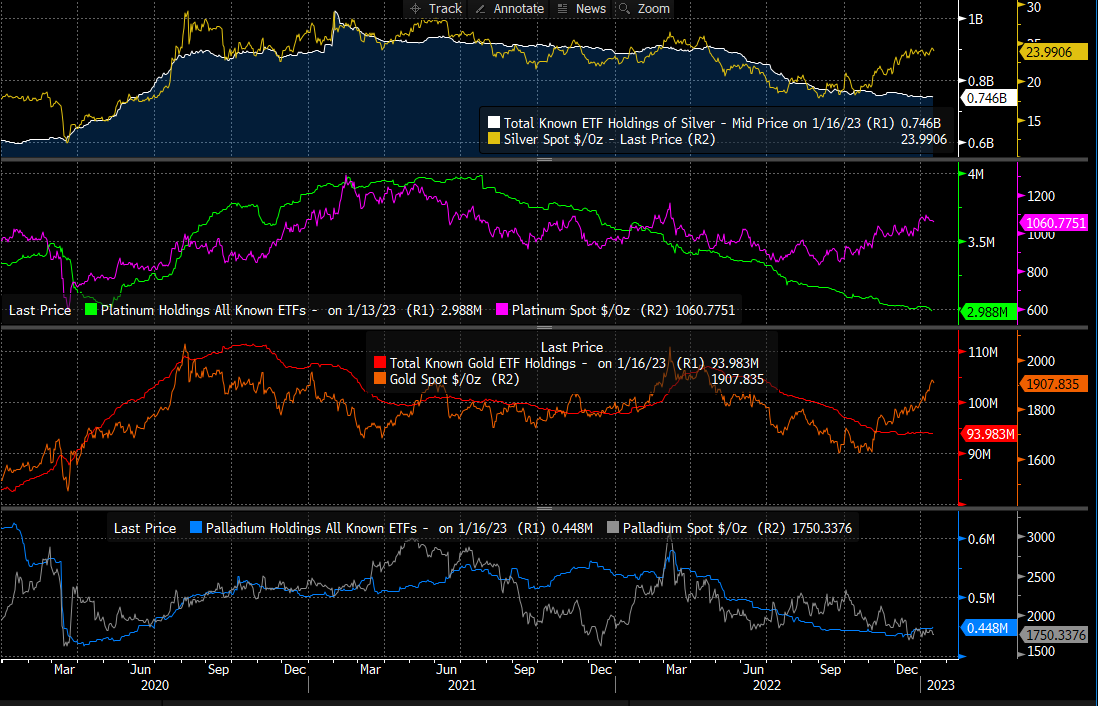

A maioria das ETFs estão a vender metais preciosos. No entanto, uma inversão desta tendência pode ser detectada quando se trata de ETFs de ouro. No caso do paládio, uma recuperação também pode ser manchada, mas não aponta necessariamente para uma procura elevada. As ETFs não conseguiram aumentar as suas reservas de paládio mais cedo, devido à disponibilidade limitada do metal precioso. Fonte: Bloomberg

A maioria das ETFs estão a vender metais preciosos. No entanto, uma inversão desta tendência pode ser detectada quando se trata de ETFs de ouro. No caso do paládio, uma recuperação também pode ser manchada, mas não aponta necessariamente para uma procura elevada. As ETFs não conseguiram aumentar as suas reservas de paládio mais cedo, devido à disponibilidade limitada do metal precioso. Fonte: Bloomberg

🗽 Abertura do mercado americano - 26/09/2025

🔝 Ouro se aproxima de US$ 3.600

🗽 Abertura do mercado americano - 29/08/2025

🗽 Abertura do mercado americano - 28/08/2025