WTI

-

Petróleo reage em baixa antes da reunião da OPEC + sobre o futuro de novos cortes na produção

-

Arábia Saudita quer retomar gradualmente a produção enquanto a Rússia quer retomar a produção a curto prazo

-

Os cortes estabelecidos pela OPEC + em Março deverão rondar os 7,05 mbpd (7,125 mbpd em Fevereiro). As decisões sobre as perspectivas futuras serão fundamentais

-

As exportações iranianas devem continuar a ser pressionadas pelos Estados Unidos. Exportações caem após terem atingido máximos dos últimos 21 meses em Fevereiro

-

As importações venezuelanas caíram abaixo de 0,5 mbpd, quase duas vezes menos do que há um ano

-

O Goldman Sachs espera que o Brent venha a oscilar entre os US $ 55 e o WTI uma média de US $ 52 em 2021. No entanto, a previsão para o segundo trimestre ronda os US $ 70.

-

O déficit atual no mercado resultante da baixa produção estabelecida pela OPEC pode chegar a 2 mbpd

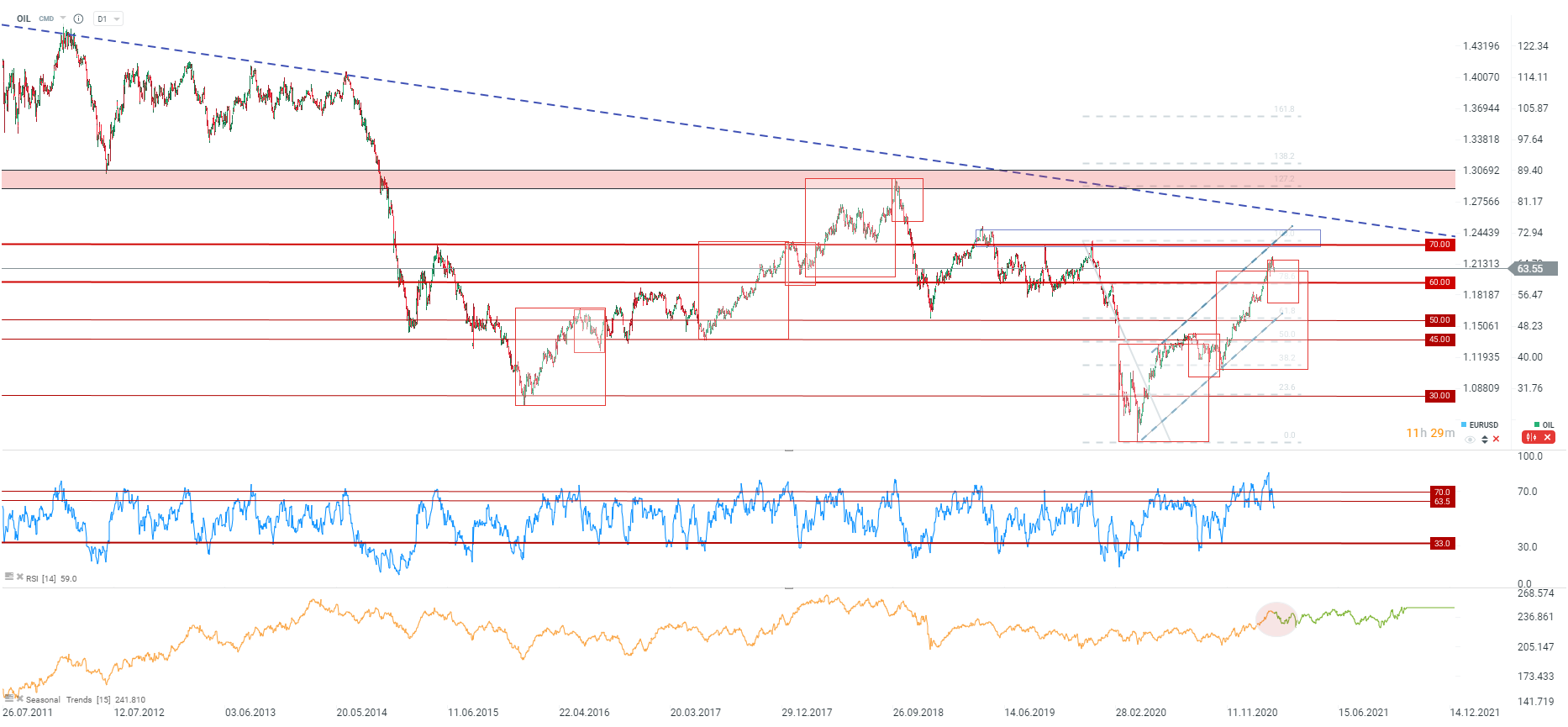

Houve 3 ondas de alta durante o boom 2016-2018 no mercado de petróleo. Cada um provocou um aumento de $ 25, em média, e foi seguido por uma queda de $ 10-12. A situação prolongou-se até que surgiu uma grande queda de preços em 2018. O primeiro impulso de alta a partir de 2020 foi muito semelhante a esse padrão. Os padrões sazonais atuais sugerem uma possível correção até aos US $ 55. O limite superior do canal ascendente deverá servir como uma resistência. A meta para o segundo trimestre permanece a zona de preço acima de $ 70 e a linha de tendência de queda de longo prazo. Fonte: xStation5

Houve 3 ondas de alta durante o boom 2016-2018 no mercado de petróleo. Cada um provocou um aumento de $ 25, em média, e foi seguido por uma queda de $ 10-12. A situação prolongou-se até que surgiu uma grande queda de preços em 2018. O primeiro impulso de alta a partir de 2020 foi muito semelhante a esse padrão. Os padrões sazonais atuais sugerem uma possível correção até aos US $ 55. O limite superior do canal ascendente deverá servir como uma resistência. A meta para o segundo trimestre permanece a zona de preço acima de $ 70 e a linha de tendência de queda de longo prazo. Fonte: xStation5

Cobre

-

Os preços do cobre caíram cerca de 6% desde Fevereiro, cerca de US $ 9,5 mil por tonelada

-

Padrões sazonais sugerem um possível movimento de queda até meados de Abril

-

A força do USD pode ser apontada como uma razão por trás da recente fraqueza do cobre

-

A proporção de cobre face ao ouro saltou acima de 5. A proporção ficou ligeiramente acima de 6,5 durante um período no pico atingido em 2009. A subida contínua pode sugerir uma continuação do aumento dos rendimentos dos EUA. Por outro lado, uma queda abrupta nos rendimentos dos EUA pode colocar em risco o preço do cobre

-

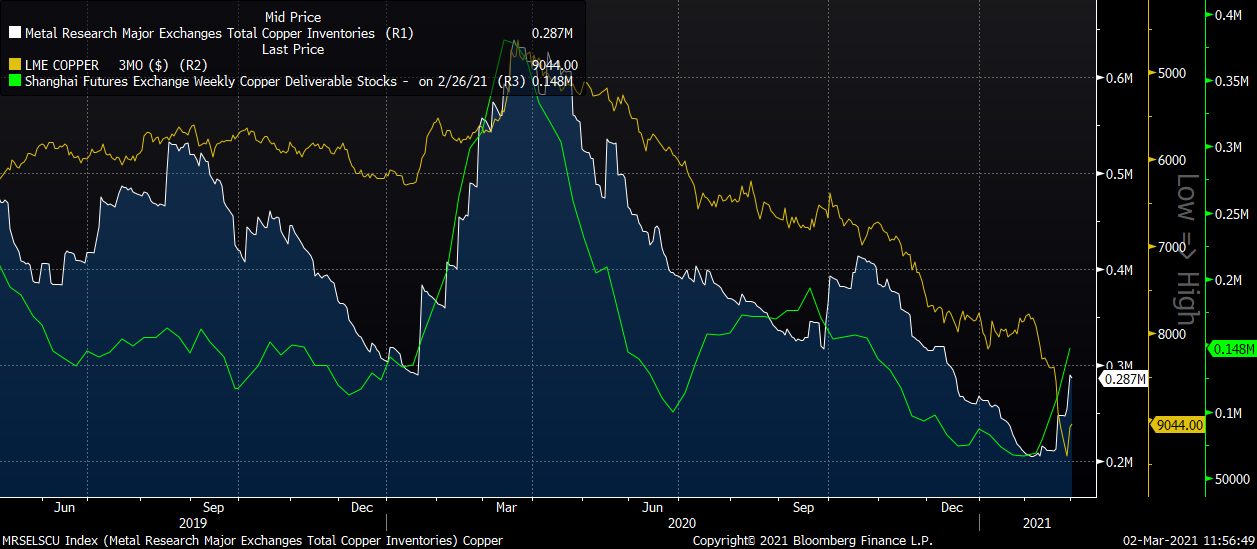

A atual correção do cobre pode ser justificada não apenas com a força do USD, mas também com o aumento dos inventários nas bolsas globais, especialmente em Xangai

Comparando a situação atual com 2009, podemos esperar novos aumentos na relação entre cobre / ouro Fonte: Bloomberg

Comparando a situação atual com 2009, podemos esperar novos aumentos na relação entre cobre / ouro Fonte: Bloomberg Os inventários de cobre nas bolsas globais continuam a recuperar, o que pode exercer pressão sobre os preços do cobre. Fonte: Bloomberg

Os inventários de cobre nas bolsas globais continuam a recuperar, o que pode exercer pressão sobre os preços do cobre. Fonte: Bloomberg Comparando a situação atual com 2009, podemos ver que uma correção pode estar iminente podendo pressionar os preços até aos $ 7.500 por tonelada. Os padrões sazonais de longo prazo apóiam esta possibilidade. Por outro lado, a média móvel de 50 e o limite inferior do canal ascendente poderão atuar como importantes níveis de suporte a curto prazo. Fonte: xStation5

Comparando a situação atual com 2009, podemos ver que uma correção pode estar iminente podendo pressionar os preços até aos $ 7.500 por tonelada. Os padrões sazonais de longo prazo apóiam esta possibilidade. Por outro lado, a média móvel de 50 e o limite inferior do canal ascendente poderão atuar como importantes níveis de suporte a curto prazo. Fonte: xStation5

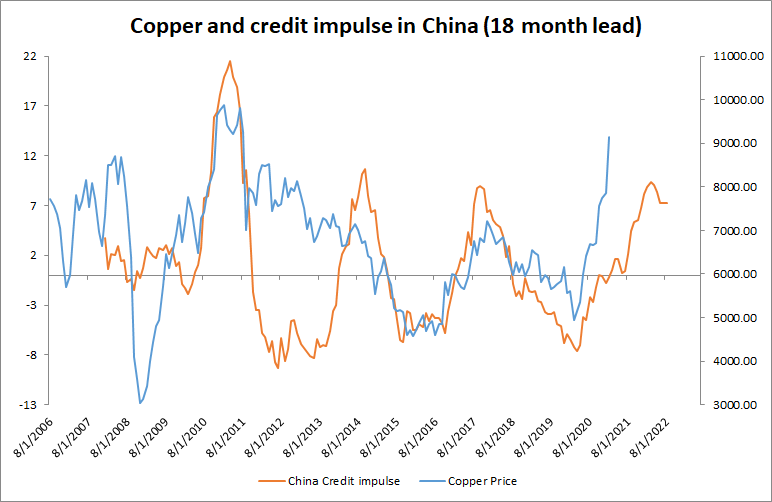

A falta de expansão do crédito na China pode representar uma ameaça para os preços do cobre a curto ou médio prazo. Por outro lado, a recuperação da procura de crédito na China deverá impactar positivamente o cobre. Fonte: Bloomberg, XTB

A falta de expansão do crédito na China pode representar uma ameaça para os preços do cobre a curto ou médio prazo. Por outro lado, a recuperação da procura de crédito na China deverá impactar positivamente o cobre. Fonte: Bloomberg, XTB

Cacau

-

Os preços do cacau aumentaram significativamente na semana passada.

-

Curiosamente, os contratos que vence em Março estão a ser negociados $ 100 mais altos, podendo justificar uma forte procura a curto prazo por cacau. A curva dos futuros mostra atraso de cerca de US $ 20 no horizonte de 1 ano e meio

-

O posicionamento especulativo líquido no cacau está praticamente neutro

-

Março foi um mês mau para os preços do cacau nos últimos 10 anos. No entanto, as grandes quedas em relação a Março do ano passado (pandemia de coronavírus) acabam por prejudicar a média dos últimos anos

Março foi um mês mau para os preços do cacau. No entanto, Abril costuma ser um mês positivo para o cacau. Fonte: Bloomberg

Março foi um mês mau para os preços do cacau. No entanto, Abril costuma ser um mês positivo para o cacau. Fonte: Bloomberg Desde que os compradores conseguiram retomar o controlo do preço junto do limite inferior do canal, o cacau tem vindo a seguir um novo impulso de alta. A zona marcada pelos $ 2.700será o primeiro alvo, enquanto que os $ 2.900 poderão ser a segunda. Caso exista uma correção nos preços, o limite inferior do canal ascendente volta a ser um ponto a observar. Fonte: xStation5

Desde que os compradores conseguiram retomar o controlo do preço junto do limite inferior do canal, o cacau tem vindo a seguir um novo impulso de alta. A zona marcada pelos $ 2.700será o primeiro alvo, enquanto que os $ 2.900 poderão ser a segunda. Caso exista uma correção nos preços, o limite inferior do canal ascendente volta a ser um ponto a observar. Fonte: xStation5

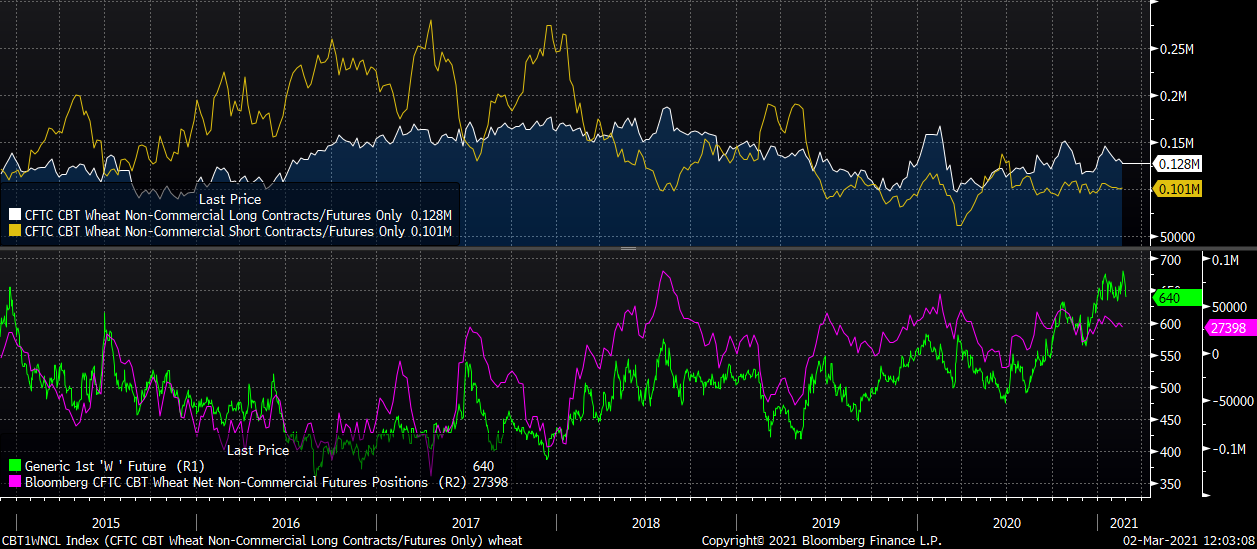

Trigo

-

O trigo tem vindo a registar períodos de menos volatilidade em comparação com o milho ou soja

-

Em termos fundamentais o trigo poderá vir a ficar mais pressionado em baixa

-

O posicionamento especulativo não mostra pressão nem dos compradores, nem dos vendedores

-

No entanto, caso os custos continuam a subir (óleo, colheitas alternativas), os preços do trigo também poedm continuar a subir

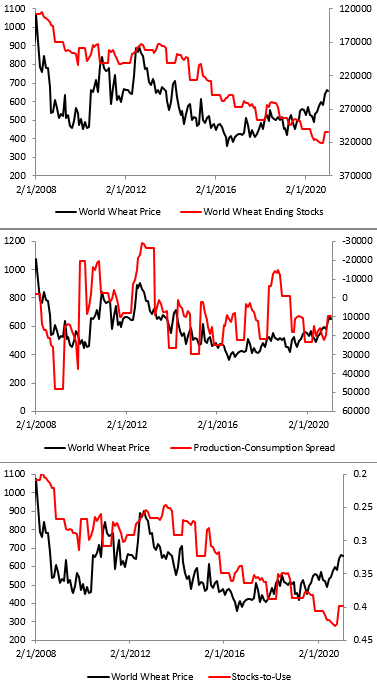

Os inventários globais continuam a diminuir, enquanto que a produção e o consumo se aproximam de um ponto de equilíbrio. Os inventários para uso permanecem em um nível muito alto em comparação com a história. Fonte: Bloomberg, XTB

Os inventários globais continuam a diminuir, enquanto que a produção e o consumo se aproximam de um ponto de equilíbrio. Os inventários para uso permanecem em um nível muito alto em comparação com a história. Fonte: Bloomberg, XTB Não existe pressão em termos de posicionamento especulativo. Nem por parte dos compradores, nem dos vendedores. Fonte: Bloomberg

Não existe pressão em termos de posicionamento especulativo. Nem por parte dos compradores, nem dos vendedores. Fonte: Bloomberg Os preços do trigo tiveram um desempenho em 2016-2021 semelhante ao de 2002-2006 - tendência de alta e poucos períodos de volatilidade. Assumindo uma situação semelhante. No entanto, caso os inventários globais caiam, o preço pode ser impulsionado até perto dos 1.000. Fonte: xStation5

Os preços do trigo tiveram um desempenho em 2016-2021 semelhante ao de 2002-2006 - tendência de alta e poucos períodos de volatilidade. Assumindo uma situação semelhante. No entanto, caso os inventários globais caiam, o preço pode ser impulsionado até perto dos 1.000. Fonte: xStation5

🔝 Ouro se aproxima de US$ 3.600

🗽 Abertura do mercado americano - 27/08/2025

🗽 Abertura do mercado americano - 26/08/2025

🗽 Abertura do mercado americano - 29/08/2025