- Adobe ha incrementado sus ingresos de forma consistente, alcanzando cerca de 6.000 millones de dólares en el tercer trimestre de 2025.

- La compañía está invirtiendo intensamente en herramientas generativas

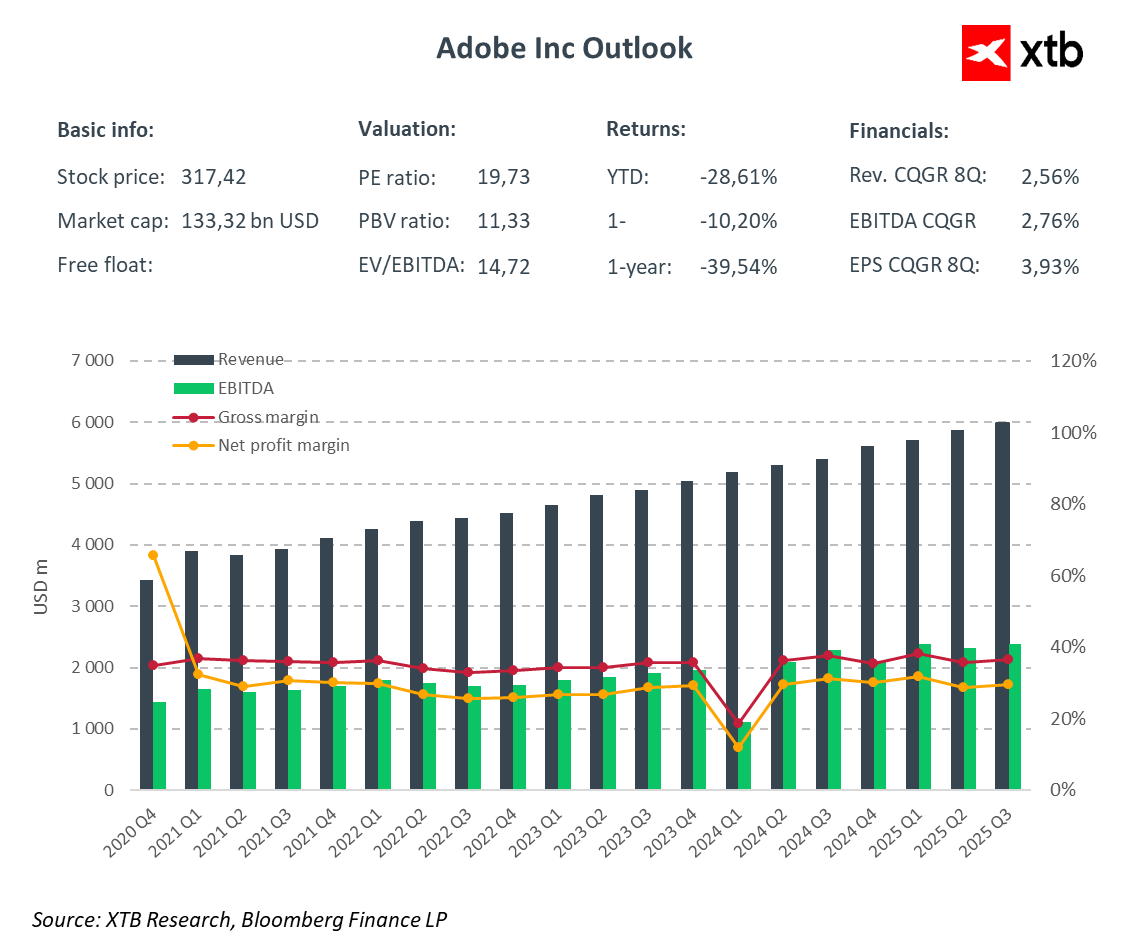

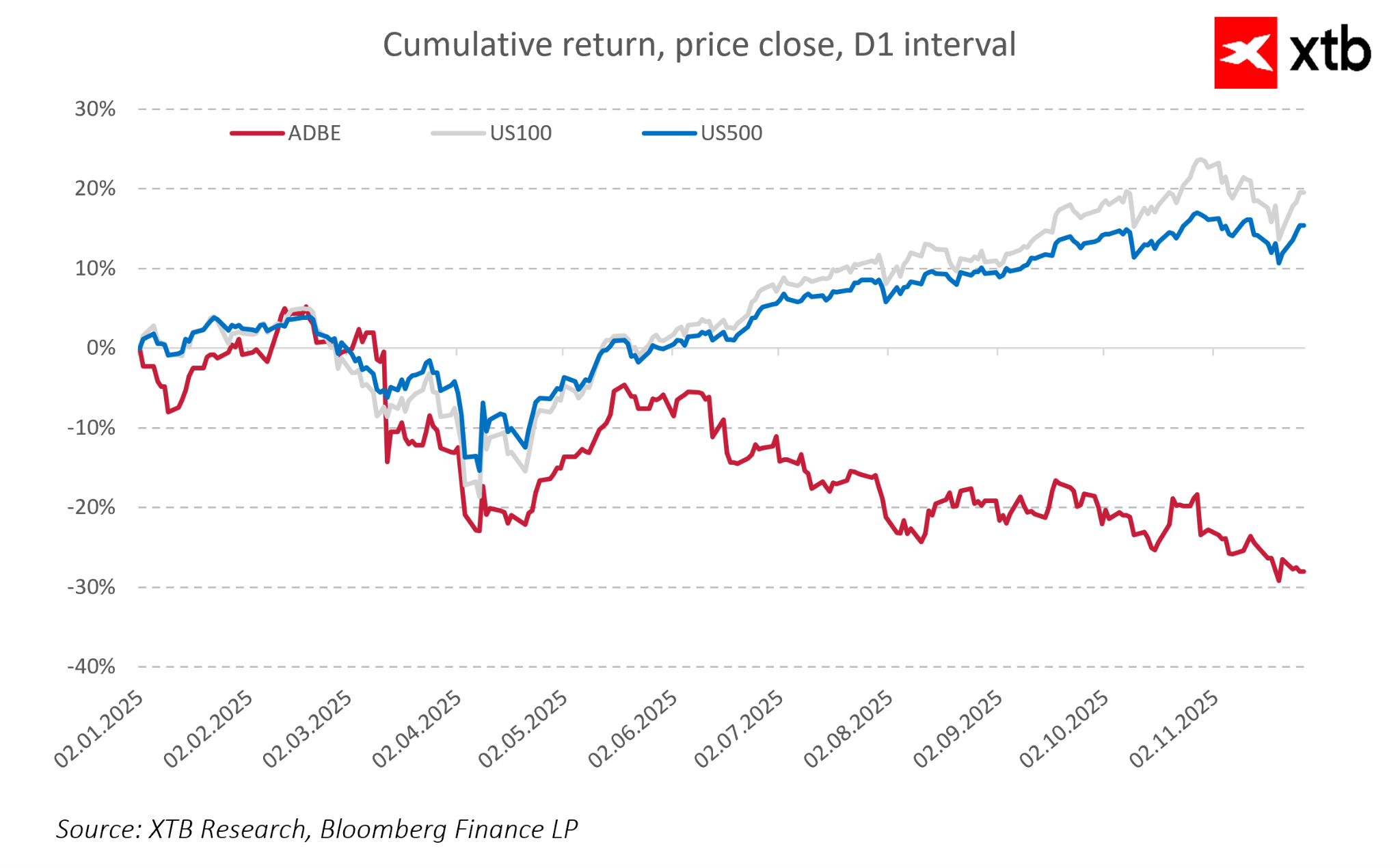

- Caída cercana al 30% en 2025 evidencia una divergencia entre fundamentales al alza y un precio bursátil a la baja.

- Adobe ha incrementado sus ingresos de forma consistente, alcanzando cerca de 6.000 millones de dólares en el tercer trimestre de 2025.

- La compañía está invirtiendo intensamente en herramientas generativas

- Caída cercana al 30% en 2025 evidencia una divergencia entre fundamentales al alza y un precio bursátil a la baja.

Adobe Inc. ha sido por años un referente en software creativo y medios digitales. Cualquiera que haya creado gráficos, editado videos o diseñado materiales de marketing conoce sus productos: Photoshop, Illustrator, Premiere Pro y toda la suite Creative Cloud, que se han convertido en estándares de la industria. En los últimos años, Adobe no solo ha mantenido su liderazgo, sino que también ha expandido rápidamente sus servicios en la nube y su segmento de Digital Experience, dirigido a empresas que buscan mejorar la experiencia del cliente y las ventas online. Desde una perspectiva fundamental, la valoración actual no parece reflejar completamente su potencial: crecimiento estable de ingresos, base de suscriptores al alza e innovaciones en inteligencia artificial sugieren que la acción podría valer más que su precio actual.

Resumen financiero

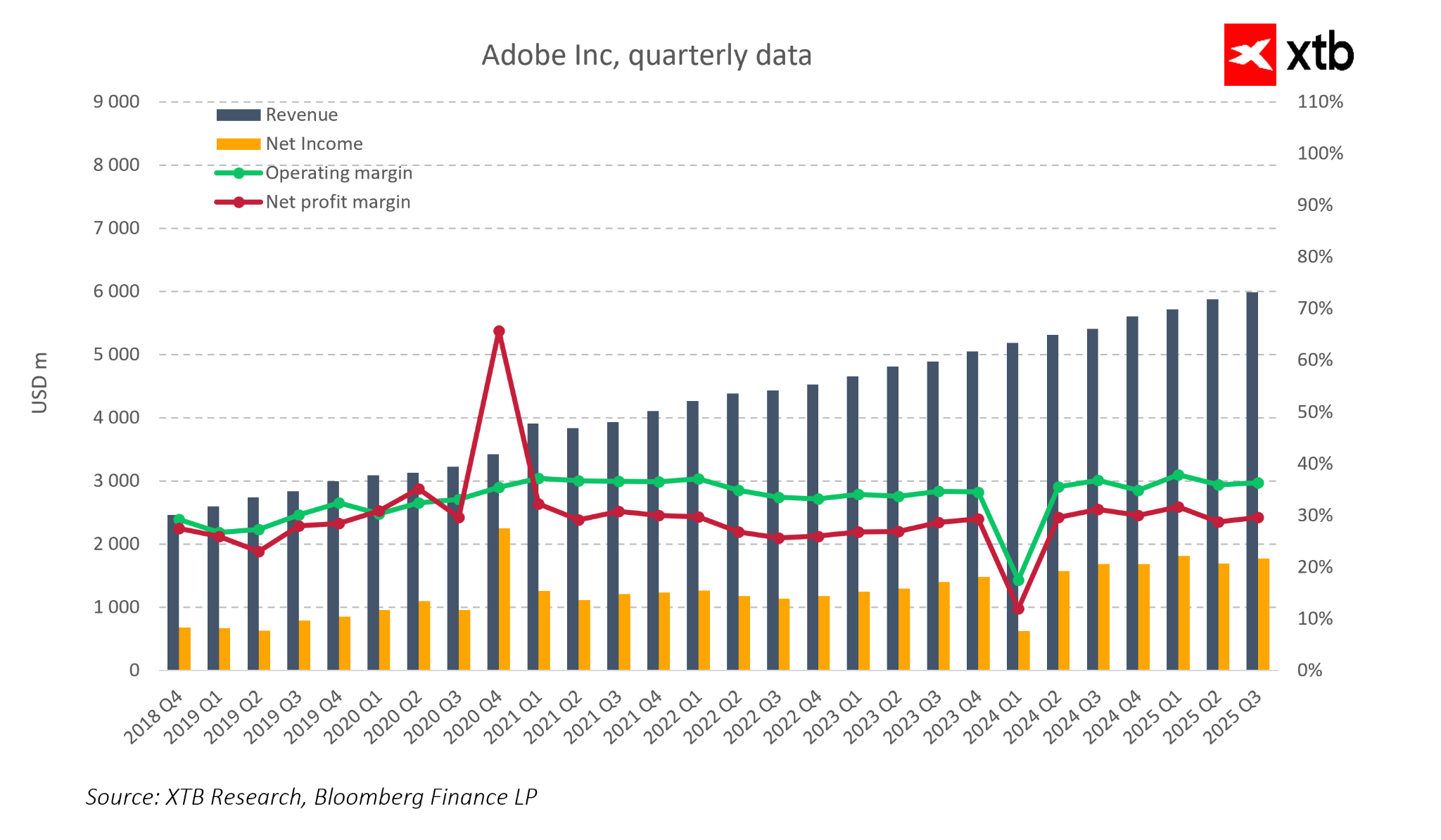

Adobe ha incrementado sus ingresos de forma consistente, alcanzando cerca de 6.000 millones de dólares en el tercer trimestre de 2025. Este crecimiento está impulsado por la expansión sistemática de su base de usuarios y por el aumento de las ventas de servicios por suscripción, que constituyen la base de su modelo de negocio. Las tendencias de ingresos estables también se observan en los datos históricos: desde 2018, los ingresos trimestrales de Adobe han crecido casi sin interrupciones, incluso en periodos de desaceleración económica. Al mismo tiempo, la empresa mantiene una elevada eficiencia operativa. Los márgenes brutos se han mantenido en torno al 35% durante años. Los márgenes netos han rondado el 30% en la mayoría de los periodos. Esta estabilidad muestra que Adobe puede generar beneficios sólidos mientras incrementa la inversión en tecnología e infraestructura. Sus fundamentos financieros robustos se traducen en flujos de caja saludables, lo que permite seguir invirtiendo en innovación y expansión de productos.

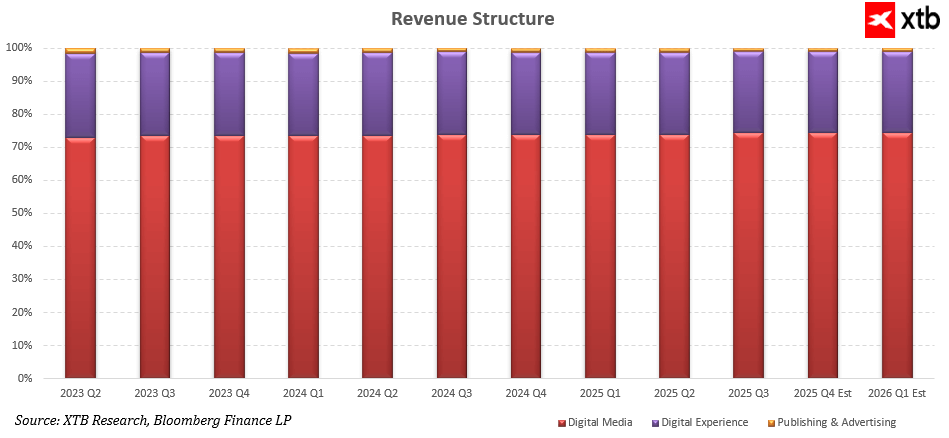

La estructura de ingresos de Adobe refleja la previsibilidad y recurrencia de sus operaciones. El segmento Digital Media, que incluye Creative Cloud y Document Cloud, representa cerca de tres cuartas partes de las ventas totales, con una participación estable y una tendencia ligeramente al alza. Esto confirma la monetización efectiva tanto de las herramientas creativas tradicionales como de las nuevas soluciones basadas en IA. El segmento Digital Experience —que abarca servicios de marketing, analítica y experiencia del cliente— aporta de forma constante alrededor de una cuarta parte del mix de ingresos, creciendo a un ritmo similar al del conjunto de la compañía. La menor contribución proviene del segmento de Publishing & Advertising, cuyo peso es marginal y prácticamente invariable en el tiempo, lo que evidencia que Adobe obtiene la mayor parte de su valor de sus dos pilares principales de negocio.

En 2025, un elemento central de la estrategia de Adobe es el desarrollo de soluciones basadas en inteligencia artificial. La compañía está invirtiendo intensamente en herramientas generativas —desde Firefly hasta funciones que automatizan la creación y edición de contenido en Acrobat, además de capacidades avanzadas dentro de Experience Cloud. Estas tecnologías agilizan los procesos creativos, aumentan la productividad de los usuarios y fortalecen la ventaja competitiva de la empresa. La creciente adopción de IA también se traduce en mayores ingresos en los ecosistemas de Creative Cloud y Experience Cloud, demostrando la capacidad de Adobe para monetizar con éxito la innovación.

La brecha entre el sólido desempeño de Adobe y el comportamiento de su acción muestra que las caídas recientes no se deben al mercado en general ni al sector tecnológico, sino a factores específicos de la compañía, como dudas sobre el ritmo de crecimiento, la monetización de la IA y la presión competitiva. El mercado ha castigado a Adobe mucho más que a los índices amplios, y la caída cercana al 30% en 2025 evidencia una divergencia entre fundamentales al alza y un precio bursátil a la baja.

La combinación de un modelo de suscripción estable, una influencia creciente de la IA y una base de clientes amplia y diversificada asegura que Adobe mantenga una posición financiera y estratégica sólida. Los resultados financieros indican que los fundamentos de la empresa siguen siendo robustos y que su valoración actual podría no reflejar completamente su potencial de largo plazo.

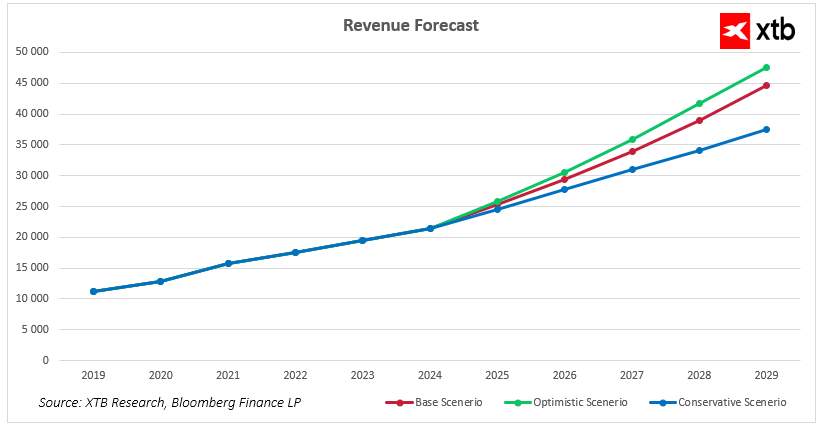

Proyección de ingresos de Adobe 2025–2029

Adobe entra en los próximos años con una posición de mercado sólida y un modelo de negocio estable basado en suscripciones, combinado con soluciones de IA en rápido crecimiento. Las tendencias recientes muestran que la compañía puede escalar ingresos de forma efectiva tanto en sus segmentos creativos como en los servicios de analítica y marketing. Las proyecciones financieras para 2025–2029 indican que, independientemente del entorno macroeconómico, Adobe tiene el potencial de seguir aumentando sus ventas mediante la expansión de su ecosistema de productos, el crecimiento de su base de clientes y la mayor monetización de la IA generativa.

Escenario base:

- Los ingresos suben desde 21.500 millones USD en 2024 a casi 25.400 millones USD en 2025.

- Crecen de forma progresiva hasta superar los 44.500 millones USD en 2029.

Esto refleja la fortaleza del modelo de suscripción y el creciente uso de funciones de IA que mejoran la productividad del usuario y refuerzan su ventaja competitiva.

Escenario optimista:

- Mayor adopción de herramientas generativas, monetización más intensa de Firefly y Document Cloud, y condiciones favorables en Digital Experience.

- Los ingresos podrían superar los 47.000 millones USD en 2029.

Este escenario ilustra el potencial de la empresa para acelerar el crecimiento si la innovación tecnológica continúa a un ritmo acelerado y los clientes corporativos aumentan el gasto en automatización y creación de contenidos.

Escenario conservador:

- Crecimiento más moderado ante un entorno desafiante, menor inversión IT y mayor competencia.

- Ingresos cercanos a 37.500 millones USD en 2029.

Incluso en el escenario más prudente, Adobe mantiene una trayectoria de expansión, lo que evidencia la resiliencia de su ecosistema y la elevada lealtad de sus clientes.

En conjunto, los tres escenarios muestran que Adobe está bien posicionada para años de crecimiento sólido, respaldado por el desarrollo de IA, el dominio continuo de Digital Media y el mayor valor generado para creadores y grandes organizaciones.

Perspectiva de valoración

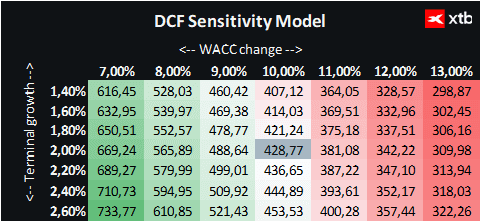

Analicemos la valoración de Adobe Inc. utilizando el método de flujos de caja descontados (DCF). Es importante subrayar que este análisis es únicamente informativo y no debe considerarse asesoría de inversión ni una proyección precisa del precio de la acción.

La valoración se basa en un modelo de ingresos, que asume un crecimiento sistemático y estable para Adobe en los próximos años. El escenario base refleja un ritmo de expansión realista, considerando una mayor monetización de los servicios de Digital Media y Digital Experience, así como el impacto de las herramientas basadas en IA. Este enfoque permite estimar el valor de la compañía bajo el escenario de crecimiento más probable, manteniendo una perspectiva equilibrada sobre riesgos y oportunidades.

Para la valoración se utilizó un WACC del 10%, que refleja el coste del capital propio, el bajo nivel de deuda de la empresa y la naturaleza del sector tecnológico. El valor terminal asume un crecimiento de largo plazo del 2% después de 2029, en línea con la posición estable y madura de Adobe en los sectores de creatividad digital y marketing.

Con estos supuestos, la valoración DCF de Adobe se sitúa en aproximadamente 428 USD por acción. Con un precio de mercado actual de 317 USD, esto implica un potencial de alza cercano al 35%. Esta diferencia sugiere que la valoración vigente no refleja plenamente los fundamentos de la compañía, su modelo de suscripción predecible, el avance en soluciones de IA y su fuerte posición en Digital Media y Digital Experience.

El análisis indica que Adobe tiene un potencial sólido para seguir creando valor en el mediano y largo plazo. La estabilidad de sus ingresos, márgenes saludables y alta eficiencia operativa, combinadas con oportunidades de inversión en tecnología y desarrollo de productos, configuran un panorama propicio para una revalorización en los próximos años.

La deuda sostiene el crecimiento de la IA, pero el mercado comienza a dudar

¿Por qué cae el gas natural? 6 razones que explican la presión bajista

SK Hynix debuta con la mayor colocación extranjera en EE.UU.

Cierre de Mercado: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.