-

El Brent volvió a superar $100 pese a la mayor liberación de reservas estratégicas de la IEA, lo que confirma que el mercado está priorizando el shock de oferta.

-

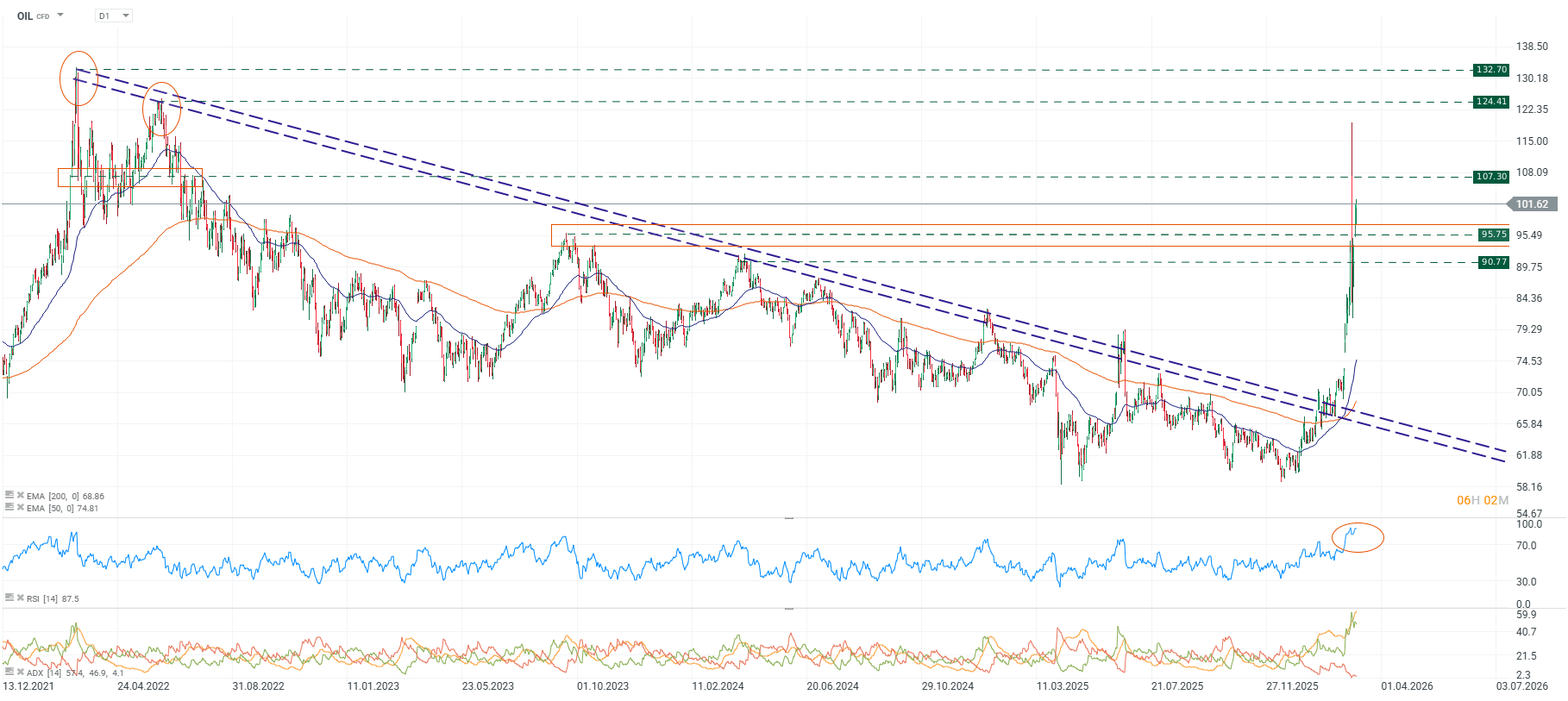

La ruptura técnica del ciclo 2022–2025 fue vertical y forzada: el mercado está en sobrecompra extrema (RSI diario) pero con tendencia dominante (ADX alto) y poca presión vendedora.

-

El rango base se concentra en $95–$110, pero si el cierre de Ormuz se extiende más allá de semanas, el riesgo se desplaza hacia $120–$140; los $150 son escenario de riesgo real y los $200 requieren ruptura total y duración prolongada.

-

El Brent volvió a superar $100 pese a la mayor liberación de reservas estratégicas de la IEA, lo que confirma que el mercado está priorizando el shock de oferta.

-

La ruptura técnica del ciclo 2022–2025 fue vertical y forzada: el mercado está en sobrecompra extrema (RSI diario) pero con tendencia dominante (ADX alto) y poca presión vendedora.

-

El rango base se concentra en $95–$110, pero si el cierre de Ormuz se extiende más allá de semanas, el riesgo se desplaza hacia $120–$140; los $150 son escenario de riesgo real y los $200 requieren ruptura total y duración prolongada.

El jueves 12 de marzo, el mercado respondió a la mayor intervención coordinada de reservas estratégicas en la historia de la IEA de la única forma que nadie querí, ignorándola. El Brent subió más de un 9% hasta superar los $101 por barril, apenas 24 horas después de que 32 países acordaran liberar 400 millones de barriles de emergencia. La propia agencia fue categórica en su informe del mismo día, sobre que el conflicto en Medio Oriente está generando la mayor disrupción de suministro en la historia del mercado global del petróleo.

Un cambio de régimen

El Brent venía desarrollando un canal bajista desde los máximos de mediados de 2022, una estructura técnica que duró casi tres años, con dos toques claros en la banda superior del canal cerca de los $120–$130 que fueron rechazados con fuerza, y que comprimió el precio de forma sostenida hasta la zona de $60–$70. La EMA de 200 períodos en $68.86 y la de 50 en $74.81 actuaban como referencia bajista, con el precio operando por debajo o pegado a ellas durante meses. El inicio del conflicto el 28 de febrero rompió esa estructura verticalmente en cuestión de días, con una vela que no tiene precedente, una ruptura que dejó ambas medias móviles muy por debajo, con el precio cotizando ahora un 47% por encima de la EMA de 200. Es un cambio de régimen forzado por un shock de oferta sin parangón moderno.

Fuente: xStation5.

El RSI diario confirma la sobrecompra extrema, uno de los niveles más altos registrados en el histórico visible, marcado con un círculo en el gráfico. En el ciclo de 2022, lecturas similares precedieron correcciones significativas una vez que el catalizador geopolítico comenzó a disiparse. Pero lo que hace este episodio técnicamente distinto es el ADX, la divergencia entre compradores y vendedores es prácticamente absoluta. No hay presión vendedora técnica de magnitud. El mercado no está sobrecomprado porque haya habido exceso especulativo, está sobrecomprado porque el shock es real y los vendedores han desaparecido. Eso significa que la sobrecompra puede sostenerse más tiempo del que sugeriría una lectura mecánica del RSI.

Los fundamentales detrás del rally

Desde el inicio de las hostilidades, el flujo a través del Estrecho de Ormuz ha caído prácticamente a cero. Los estados del Golfo han recortado al menos 10 millones de barriles diarios de producción. Más de 3 millones de barriles diarios de capacidad de refinación han sido paralizados. La disrupción del 20% del suministro mundial es aproximadamente el doble del récord registrado durante la Crisis de Suez de 1956-1957, según datos de Rapidan Energy Group. El día anterior al inicio del conflicto, el Brent cotizaba a $73.

Hay un elemento que el análisis de oferta pura no captura y que el gráfico H4 con el Dólar Index (USDIDX) superpuesto hace más evidente, el petróleo no está subiendo con el viento a favor, está subiendo contra él.

Fuente: xStation5.

El USDIDX lleva fortaleciéndose desde enero en dos tramos alcistas claramente diferenciados en el gráfico. El primero llevó el índice hasta aproximadamente 108–109 antes de una corrección. El segundo tramo, que arranca a finales de enero, continúa subiendo ahora con el índice cerca de 99 en la escala normalizada del gráfico. Las EMAs del petróleo en este timeframe muestran una apertura alcista pronunciada, con el precio muy por encima de ambas, lo que confirma la fuerza del movimiento. El RSI no señala sobrecompra en H4, a diferencia del diario. Eso significa que el movimiento tiene recorrido técnico adicional en el medio plazo mientras el catalizador de oferta persista.

La correlación histórica entre el dólar y el petróleo es inversa, un dólar más fuerte encarece el crudo en otras divisas, comprime la demanda global y típicamente frena las subidas. Si aquí ambos activos suben en paralelo, hay una sola explicación posible, el shock de oferta es tan poderoso que está venciendo el viento en contra del dólar. El mercado no está comprando petróleo porque el dólar esté barato, lo está comprando porque no hay petróleo.

Pero esa misma dinámica tiene una implicación crítica para el escenario bajista. Si la presión sobre el Estrecho se afloja aunque sea parcialmente, por un acuerdo diplomático, una tregua táctica, o la apertura de corredores alternativos, el petróleo no solo perdería el soporte del shock de oferta. También quedaría expuesto a la presión bajista de un dólar que sigue fortaleciéndose en su propio ciclo alcista, independiente del conflicto. Dos motores en contra simultáneamente acelerarían la corrección de forma significativa y más rápida de lo que la mayoría de los modelos de precio anticipan.

Por qué la liberación de reservas no bastó

Los precios cayeron brevemente tras el anuncio y luego rebotaron con fuerza cuando el nuevo líder supremo iraní Mojtaba Khamenei reafirmó el bloqueo en su primera declaración pública y tres buques más fueron atacados en el Golfo. El mercado ya lo había descontado.

El mundo consume más de 100 millones de barriles diarios. Los 400 millones de la IEA representan menos de cuatro días de consumo global. El Departamento de Energía de EE.UU. anunció la liberación de 172 millones de barriles de su reserva estratégica en cuatro meses, alrededor de 1,4 millones de barriles diarios, frente a una disrupción que supera los 15 millones. La herramienta de reservas compra tiempo político más que equilibrio físico de mercado.

El problema estructural es que no existe equivalente para el gas natural licuado. No hay reservas estratégicas de GNL que puedan liberarse de forma coordinada. Con la planta de Ras Laffan en Qatar aún paralizada, responsable de alrededor de un quinto del suministro mundial, los precios del gas en Europa siguen en niveles no vistos desde 2023, sin mecanismo de alivio comparable al del crudo.

El escenario base: $95–$110 con riesgo real hacia $140

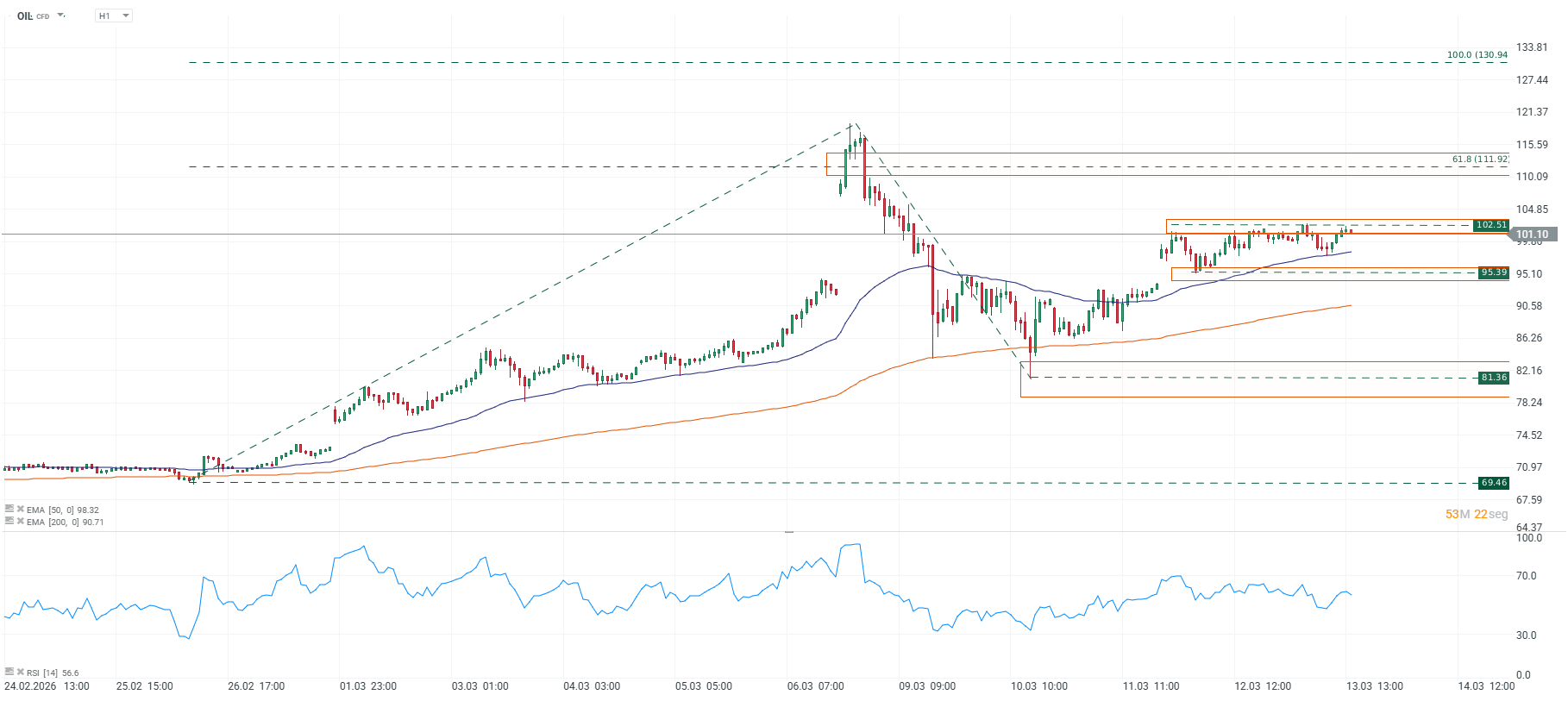

El mercado ya ha absorbido el shock inicial del cierre de Ormuz y ha descontado correctamente la liberación de reservas como insuficiente. Lo que está procesando ahora es un conflicto más largo de lo que el consenso inicial anticipaba. El gráfico horario muestra con precisión cómo se está construyendo esa narrativa en el precio.

Fuente: xStation5.

El máximo de aproximadamente $120 del 6 de marzo fue rechazado con fuerza desde una zona de resistencia relevante, generando una corrección abrupta hasta $81.36, soporte que ahora es el nivel estructural más importante del movimiento. Desde ahí, el precio inició una recuperación ordenada apoyada en las medias móviles actuando como soporte dinámico escalonado. La recuperación llevó al precio de vuelta a la zona de $101–$102.51, donde consolida actualmente. En el RSI no hay agotamiento ni impulso renovado, lo que técnicamente describe un mercado en pausa, no en reversión.

La estructura de Fibonacci del movimiento completo desde el inicio del conflicto establece los objetivos con claridad. El nivel del 61.8% se sitúa en $111.92, primera resistencia relevante al alza desde la consolidación actual. El 100% proyectado marca $130.94, nivel que coincide aproximadamente con los máximos históricos del canal de 2022 y que solo sería alcanzable en un escenario de escalada sostenida. Los soportes escalonados a la baja son $95.39 como primera defensa, $81.36 como soporte estructural del movimiento, y $69.46 como zona de referencia pre-conflicto, nivel que implicaría una resolución casi completa del shock.

La zona $95.39–$102.51 es el rango de consolidación clave en el corto plazo. Una ruptura sostenida por encima de $102.51 con volumen confirmaría continuación hacia $111.92. A la baja, perder $95.39 con cierre horario devolvería al precio hacia $81–$84 y con el dólar fortaleciéndose de fondo como muestra el H4, esa corrección podría ser más rápida y profunda de lo que los alcistas anticipan.

Goldman Sachs revisó sus proyecciones por tercera vez en una semana. Su escenario de 30 días de disrupción proyecta el Brent en $76 para el cuarto trimestre, a 60 días, llega a $93. Ambas cifras asumen una eventual reapertura del Estrecho, premisa que Khamenei descartó explícitamente. Si el cierre se extiende más allá de cuatro semanas, el mercado debería moverse hacia $120–$140. Oxford Economics identificó $140 como el umbral a partir del cual la economía global entraría en recesión leve, con una contracción del PIB mundial del 0,7% y contracción directa en el Reino Unido, la eurozona y Japón. Es el verdadero punto de inflexión entre shock energético manejable y daño económico estructural.

___________

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.