- El EUR/USD retrocede antes de un doble catalizador clave —BCE e IPC— con el mercado atento a señales de desinflación que podrían influir en expectativas de recortes en 2026.

- El EUR/USD retrocede antes de un doble catalizador clave —BCE e IPC— con el mercado atento a señales de desinflación que podrían influir en expectativas de recortes en 2026.

Se avecina una jornada muy cargada para el par EUR/USD. A las 14:15 (hora local europea), el BCE anunciará su decisión de política monetaria, seguida a las 14:30 por la publicación del IPC de noviembre. El EUR/USD retrocede ligeramente, algo más de 0,10%, aunque la volatilidad se mantiene relativamente contenida antes de estos eventos clave. Las decisiones del BCE y los datos de inflación de hoy podrían marcar el tono del EUR/USD hasta fin de año.

BCE: ¿“pausa hawkish” o desinflación en camino?

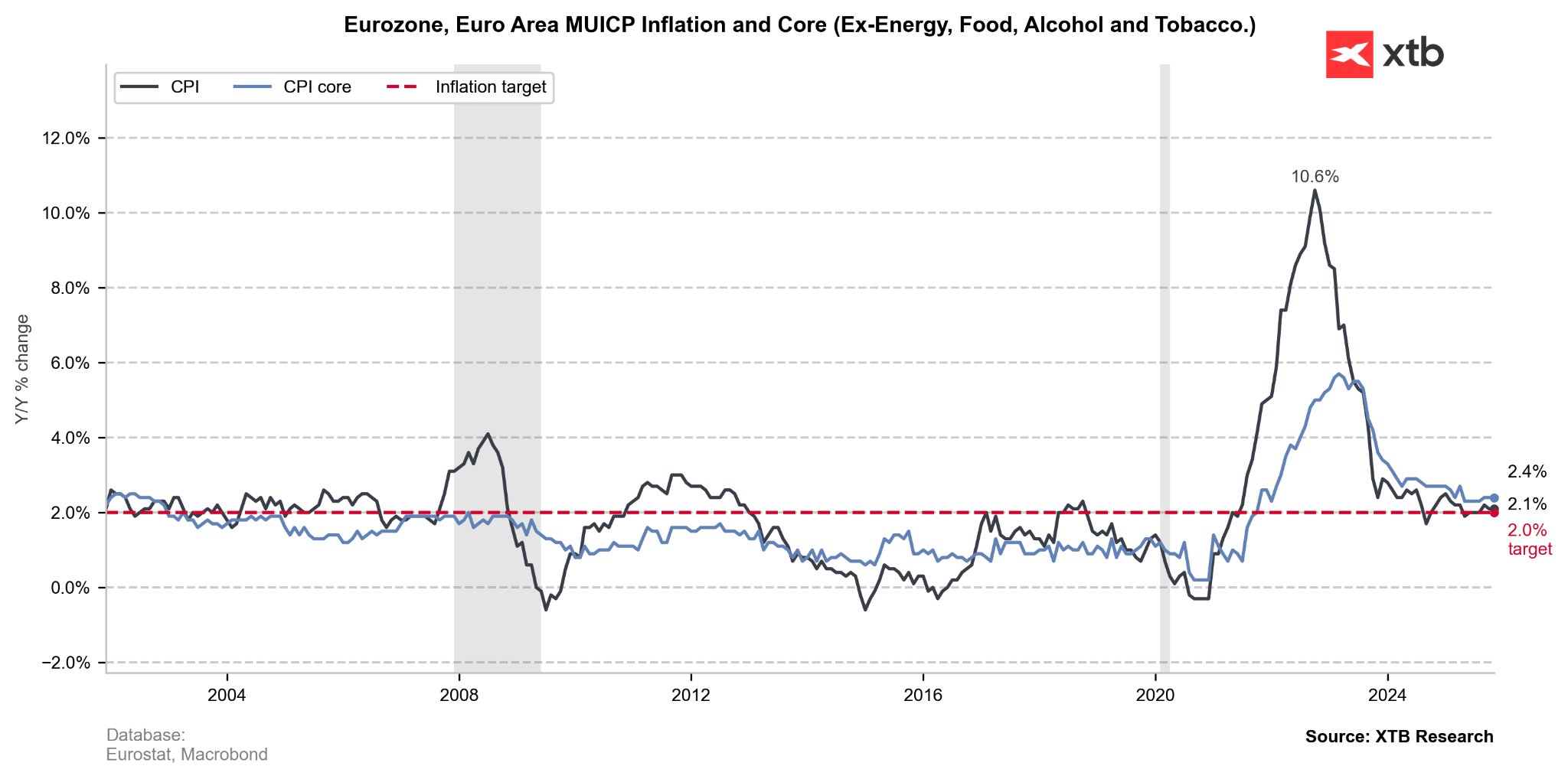

El mercado descuenta completamente una pausa en la reunión del BCE de hoy. La política monetaria se mantendría sin cambios por cuarta vez consecutiva, con la tasa de depósito en 2,0%. Los economistas del BCE vienen señalando desde hace semanas que no hay urgencia para ajustar la política, pese a una trayectoria inflacionaria más moderada.

Las proyecciones de mediano plazo, que también se publicarán hoy, serán clave. El consenso espera que muestren una inflación por debajo del objetivo del 2% en 2026–2027, lo que teóricamente podría justificar una mayor flexibilización el próximo año.

Por otro lado, Lagarde probablemente enfatice la resiliencia de la economía de la eurozona, aun cuando los datos recientes de PMI muestran un claro debilitamiento de las condiciones monetarias. Al mismo tiempo, el fuerte impulso fiscal previsto para 2026 (incluida la emisión récord de deuda en Alemania) podría generar un impulso inflacionario de corto plazo.

El BCE insistirá previsiblemente en que la inflación de servicios sigue siendo demasiado elevada como para hablar de recortes en el corto plazo. Sin embargo, el mercado prestará especial atención a cómo Lagarde enmarca la desinflación de mediano plazo reflejada en las proyecciones. Cualquier señal de que la trayectoria se sitúa claramente por debajo del objetivo podría abrir sutilmente la puerta a discusiones sobre recortes en 2026, incluso si Lagarde evita decirlo explícitamente.

En conjunto, se espera un mensaje neutral del BCE: sin recorte, sin retórica agresiva y sin una guía futura contundente. No obstante, el balance de riesgos se inclina cada vez más hacia un crecimiento más débil en la eurozona el próximo año. Esto contrasta con comentarios recientes de Isabel Schnabel, quien sugirió que el próximo movimiento del BCE podría ser una subida.

¿El IPC de EE. UU. ya alcanzó su techo?

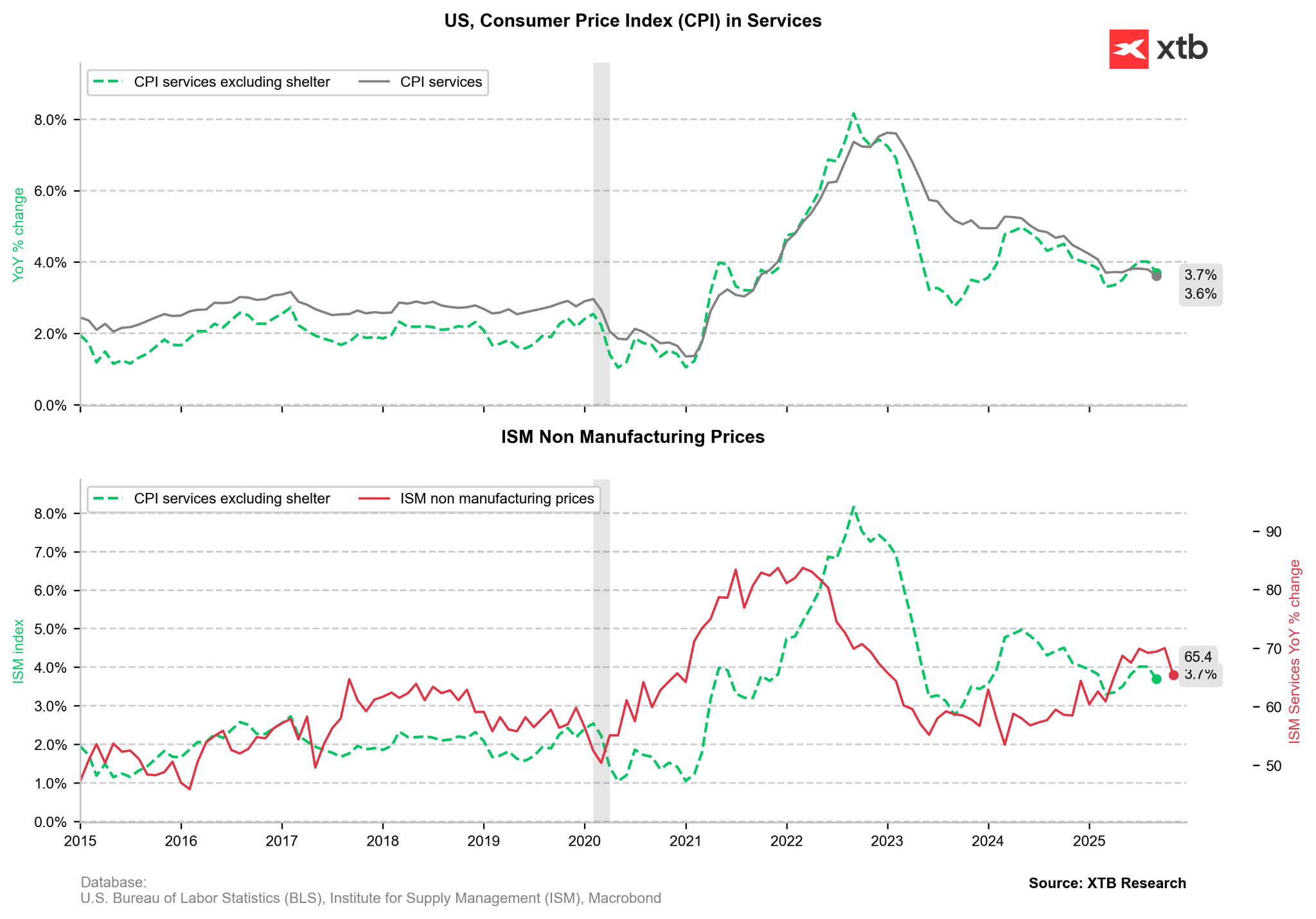

Mientras el BCE marcará el tono para la sesión europea y el euro, la publicación del IPC de EE. UU. poco después probablemente determine cómo cierran los mercados globales —y el dólar— la jornada. El informe de noviembre será el primero desde la reapertura del gobierno tras un shutdown récord de 43 días. La ausencia de datos de octubre implica que la BLS no publicará variaciones mensuales estándar, por lo que los inversionistas deberán basarse en tasas interanuales y promedios bimensuales, haciendo que el informe sea especialmente difícil de interpretar.

El consenso espera que la inflación general suba a alrededor de 3,1% interanual, mientras que la inflación subyacente se mantendría cerca de 3%. Estas cifras podrían reflejar presiones por traspaso de aranceles en bienes como electrónica y electrodomésticos, parcialmente compensadas por fuertes descuentos estacionales, que podrían suavizar artificialmente los precios de bienes básicos en noviembre. Aun así, Powell sugirió recientemente que los efectos de los aranceles estarían perdiendo fuerza, allanando el camino a una inflación más baja en 2026.

La inflación de servicios, en particular el llamado “supercore” (servicios excluyendo vivienda), continuaría moderándose, en línea con señales de debilitamiento del mercado laboral y menor crecimiento salarial.

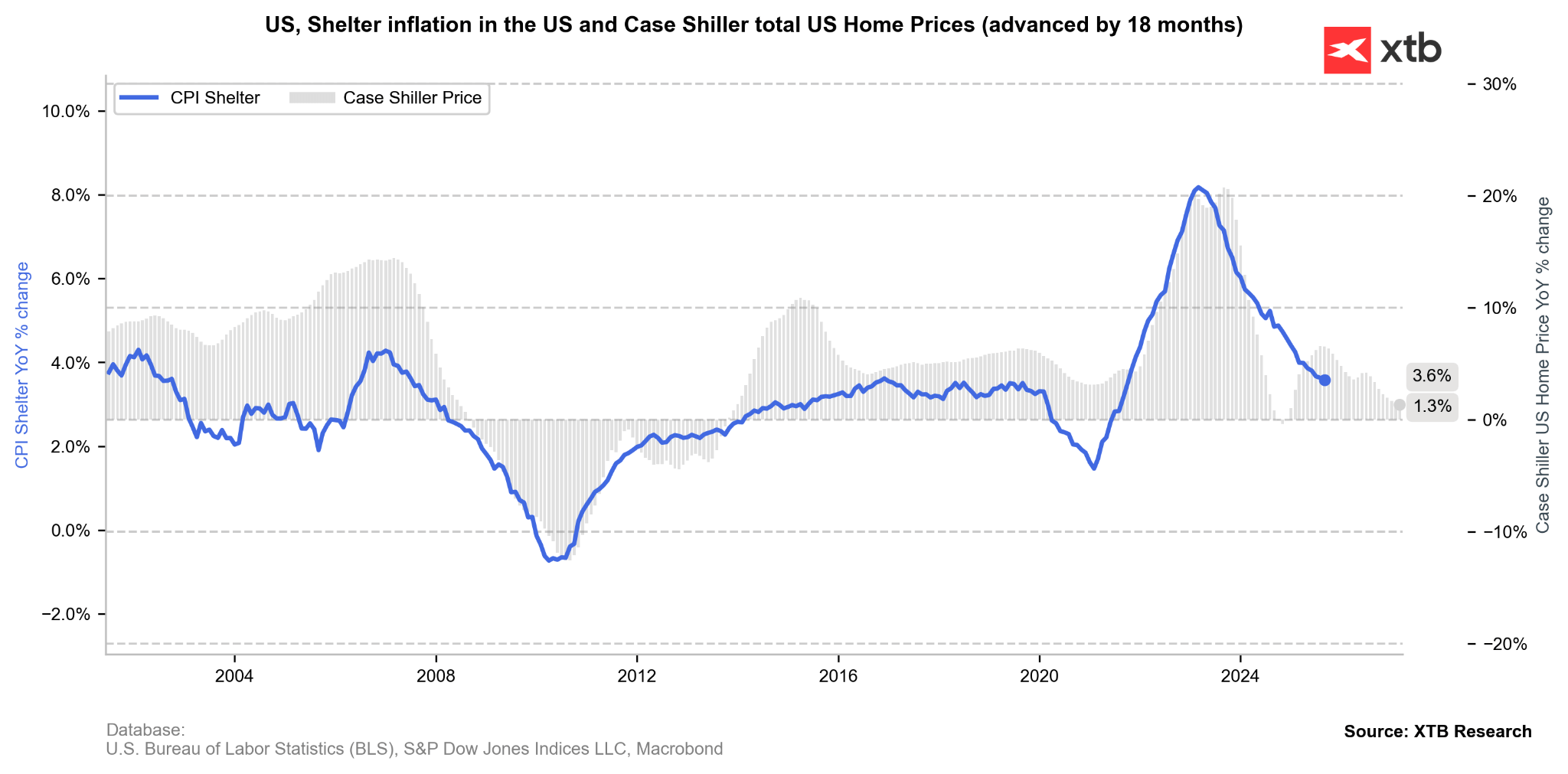

La inflación de la vivienda, aunque elevada en términos históricos, viene desacelerándose gradualmente y sigue alineada con la narrativa desinflacionaria de la Fed.

Un IPC en línea con lo esperado reforzaría la idea de que la inflación impulsada por aranceles es transitoria. En ese escenario, el debate del mercado giraría menos en torno a si la Fed volverá a recortar tasas y más sobre qué tan agresiva podría ser la flexibilización en 2026. Actualmente, el mercado descuenta dos recortes en 2026, frente a uno en las proyecciones de la Fed. Bloomberg Economics anticipa hasta cuatro recortes, principalmente por la debilidad del mercado laboral.

Por el contrario, un IPC superior a lo esperado —especialmente si empuja claramente la inflación subyacente por encima del 3%— reavivaría dudas sobre la desinflación y podría retrasar las expectativas de relajación monetaria. No obstante, este no es el escenario base.

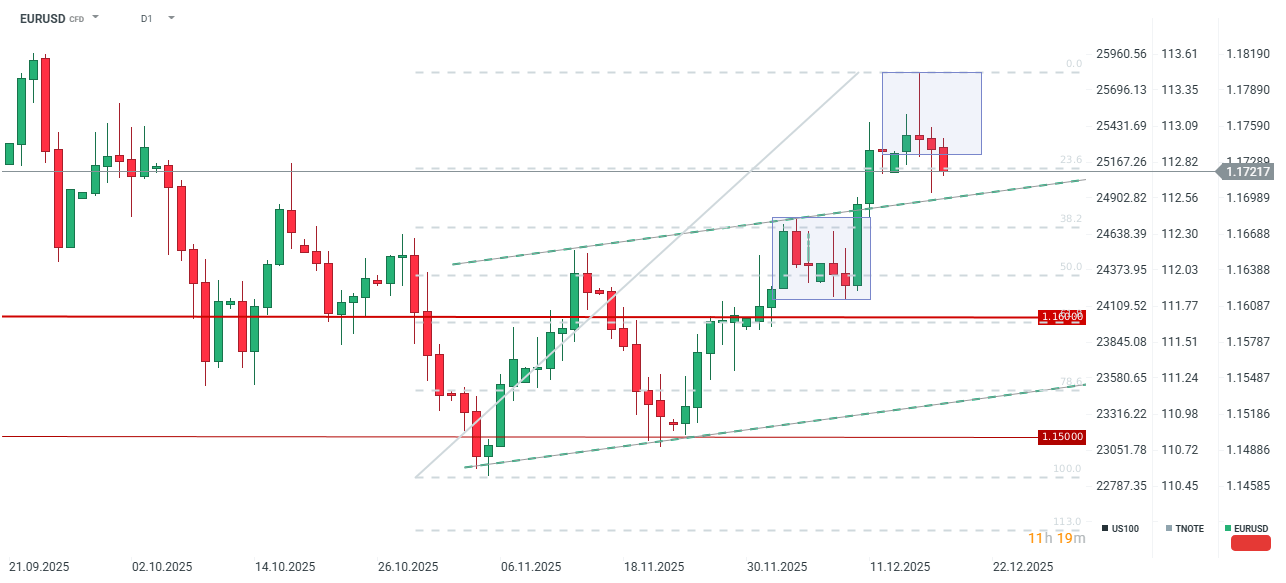

EUR/USD (marco temporal D1)

El EUR/USD cae por tercer día consecutivo, aunque las dos sesiones previas dejaron señales mixtas. La vela diaria del 16 de diciembre mostró una fuerte oferta por debajo de 1,18, generando una señal bajista clara (shooting star). En contraste, la vela de ayer indica demanda por encima de 1,17 (formación hammer). Un BCE dovish podría profundizar las caídas de hoy y llevar a un testeo de 1,17. Sin embargo, el movimiento podría ser temporal salvo que el IPC sorprenda al alza. Solo un dato de inflación estadounidense claramente hawkish podría desencadenar una caída sostenida del EUR/USD. Un mensaje muy restrictivo de Lagarde parece poco probable, pero de darse, el par podría dirigirse hacia 1,1750.

El escenario base asume más presión bajista en el corto plazo, seguida de un rebote moderado y avances graduales hacia fines de diciembre. Cabe recordar que la próxima semana se publicará el PIB de EE. UU.

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.