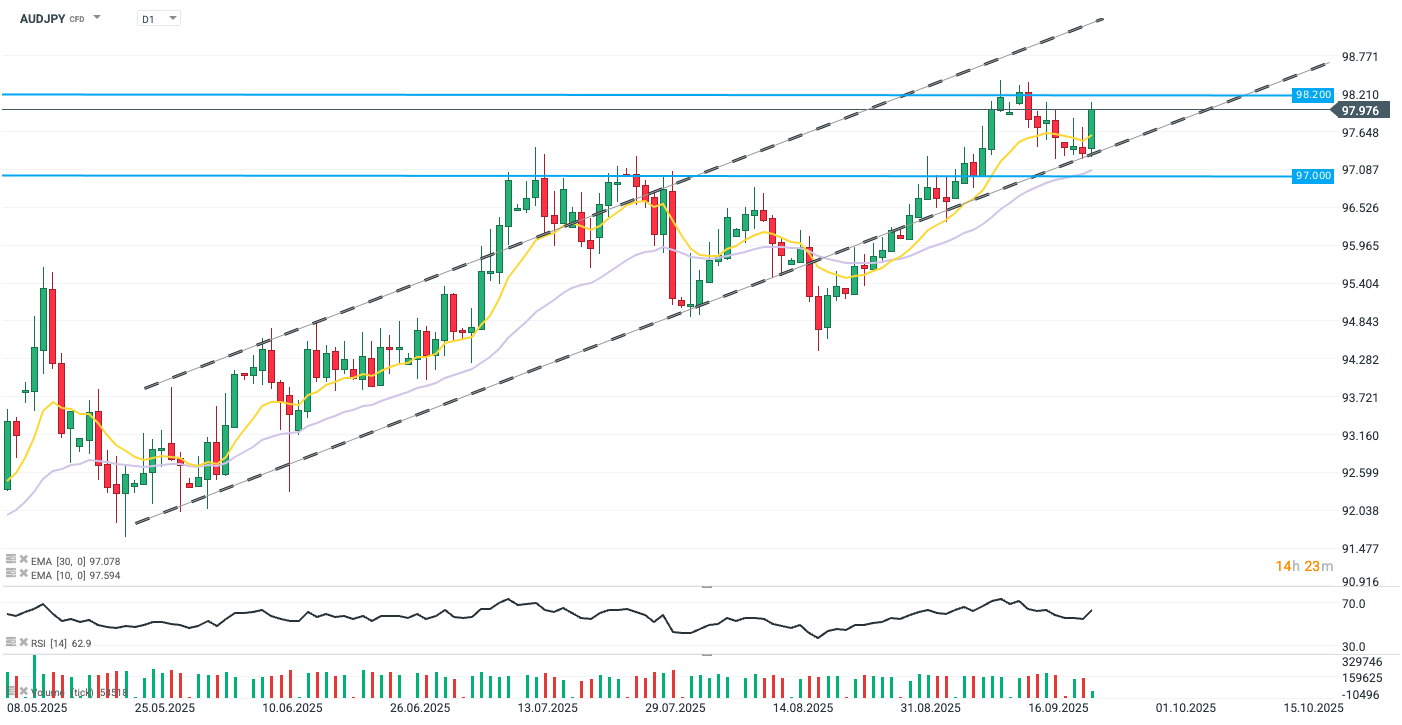

El AUD/JPY repunta con fuerza un 0,7%, con el yen cediendo más terreno frente al dólar australiano que frente a cualquier otra divisa del G10. La apreciación dinámica del par está siendo impulsada por datos favorables en ambas economías, en particular por un aumento de la inflación mensual en Australia que limita las expectativas de nuevos recortes monetarios en el país.

El AUD/USD rebota desde la parte baja de un canal alcista bien definido. Las alzas de hoy borran la reciente corrección que había alejado al par de sus máximos anuales.

Fuente: xStation5

¿Qué está dando forma al AUD/JPY hoy?

- El índice de precios al consumidor de Australia subió un 3,0% en agosto interanual, frente al 2,8% de julio y ligeramente por encima de las previsiones. El incremento se debió en parte a efectos de base, pero puso de relieve presiones persistentes, especialmente en servicios como restauración, comida para llevar y servicios audiovisuales. La inflación subyacente mostró señales mixtas: la media recortada descendió a 2,6%, mientras que la medida que excluye componentes volátiles escaló al 3,4%. Los costes de la vivienda también repuntaron, lo que sugiere riesgos al alza para la inflación del tercer trimestre tras meses de moderación.

- Tras la sorpresa inflacionaria, los mercados ajustaron rápidamente sus expectativas de tipos. Los principales bancos e instituciones financieras abandonaron las previsiones de un recorte en noviembre. La probabilidad de una reducción cayó al 50% desde casi el 70% previo al dato, y los inversores ahora esperan que los tipos se mantengan en 3,6% al menos hasta mayo de 2026. Los analistas señalan al mercado laboral como variable clave para la dirección de la política monetaria, aunque su volatilidad hace menos probable un recorte a corto plazo. El RBA sigue enfatizando el IPC trimestral como su principal referencia.

- En cuanto al yen, la actividad del sector privado en Japón muestra una clara desaceleración, según los PMI flash de septiembre. El índice compuesto cayó a su nivel más bajo en cuatro meses, con la manufactura retrocediendo más de lo esperado de 49,7 a 48,4, el nivel más débil desde marzo, debido a una fuerte caída de pedidos y menores exportaciones. El sector servicios compensó parcialmente la contracción manufacturera gracias a una sólida demanda interna. Las presiones de costes persistieron, los precios de venta subieron y el crecimiento del empleo se ralentizó hasta mínimos de dos años.

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.