- El Brent supera los 85 dólares, alcanzando su nivel más alto desde mediados de 2024.

- El mercado descuenta una prima geopolítica por Irán cercana al 20%, menor que el shock petrolero de 2022.

- El bloqueo del Estrecho de Ormuz es el principal riesgo que podría impulsar el petróleo hacia 100 dólares por barril.

- Un avance diplomático podría provocar una caída rápida de los precios, mientras que la prolongación del conflicto podría replicar los shocks energéticos de 2022.

- El Brent supera los 85 dólares, alcanzando su nivel más alto desde mediados de 2024.

- El mercado descuenta una prima geopolítica por Irán cercana al 20%, menor que el shock petrolero de 2022.

- El bloqueo del Estrecho de Ormuz es el principal riesgo que podría impulsar el petróleo hacia 100 dólares por barril.

- Un avance diplomático podría provocar una caída rápida de los precios, mientras que la prolongación del conflicto podría replicar los shocks energéticos de 2022.

El petróleo Brent cotiza actualmente por encima de los 85 dólares por barril, alcanzando su nivel más alto desde mediados de 2024. Teóricamente, dada la magnitud de los riesgos asociados a una posible escasez de suministro, los precios actuales siguen siendo relativamente moderados.

Desde que rompió su línea de tendencia bajista, el Brent ha subido aproximadamente 20 dólares por barril. Esta trayectoria alcista refleja el comportamiento observado en junio de 2025, cuando fuerzas de Estados Unidos e Israel atacaron infraestructura nuclear en Irán. En aquel momento, el mercado anticipó correctamente que la interrupción sería temporal.

Sin embargo, el cálculo actual cambia debido al bloqueo de facto del Estrecho de Ormuz. Aunque aún no se ha producido un ataque directo contra un petrolero que transporte crudo de Arabia Saudita, Emiratos Árabes Unidos o Irak, cruzar esa “línea roja” podría desencadenar una duplicación del movimiento actual en los precios.

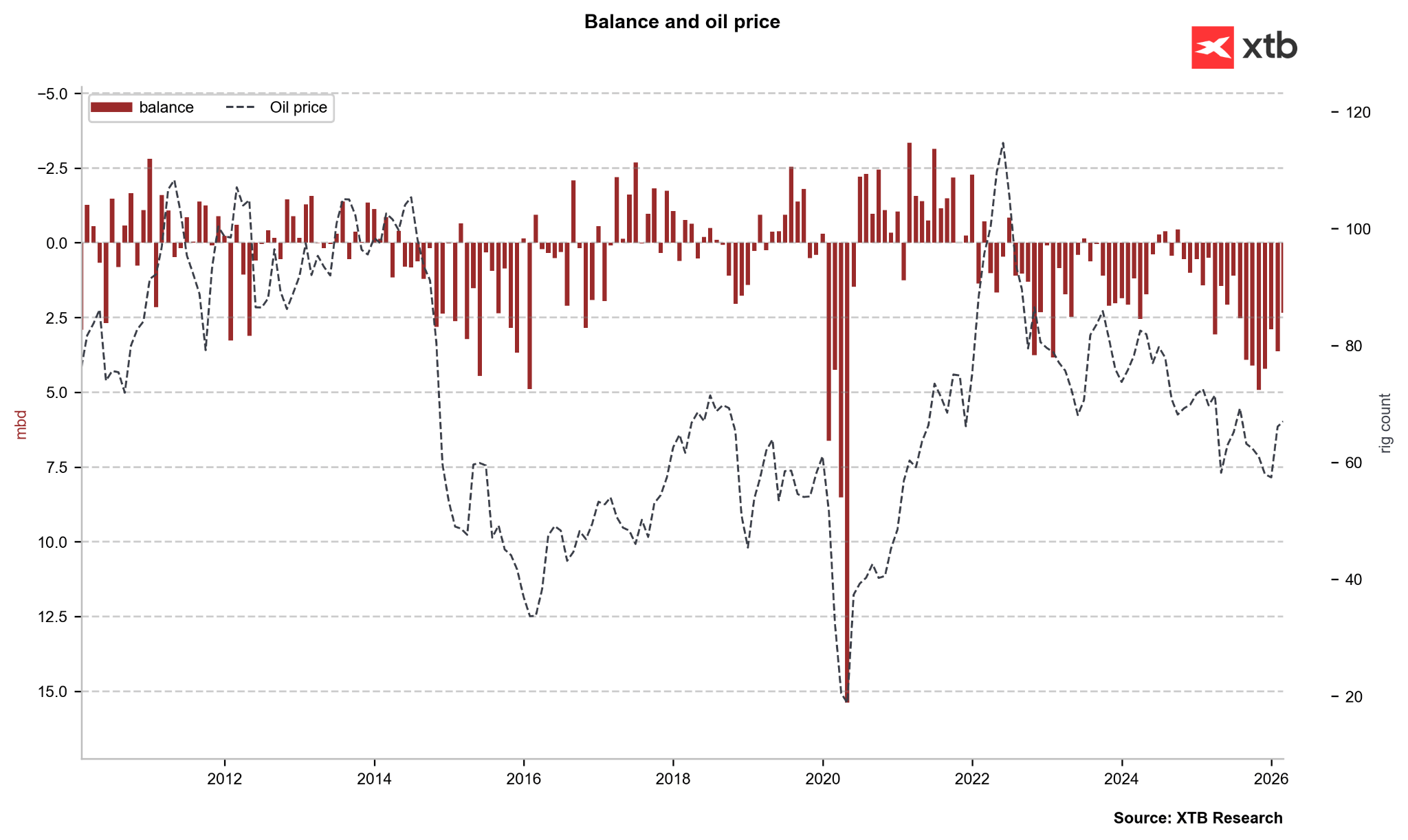

Un mercado con exceso de oferta estructural

El mercado petrolero ha pasado meses enfrentando un significativo exceso de oferta, lo que distingue el entorno actual del observado en 2022. Antes de la invasión rusa de Ucrania, los precios eran estructuralmente más altos, impulsados no solo por riesgos geopolíticos sino también por el déficit artificial generado durante 2020 y 2021.

Finalmente, las escaseces de suministro no llegaron a materializarse, y el mercado regresó a una situación de superávit. Hoy, ese exceso de oferta es incluso más pronunciado, lo que explica la ausencia de una reacción más violenta en los precios hasta ahora, pese a que el riesgo de interrupciones en el suministro sigue siendo elevado.

"Excluyendo la era de la pandemia, actualmente estamos presenciando el período más largo y más grande de exceso de oferta en la historia del mercado petrolero". Fuente: Bloomberg Finance LP, XTB

Comparación con el shock petrolero de 2022

Tras la invasión de Ucrania, los precios subieron un 40% adicional desde el nivel de 90 dólares por barril. En contraste, la prima geopolítica asociada a Irán actualmente representa un aumento cercano al 20%, considerando los eventos de la última semana en lugar del riesgo acumulado desde el inicio del año.

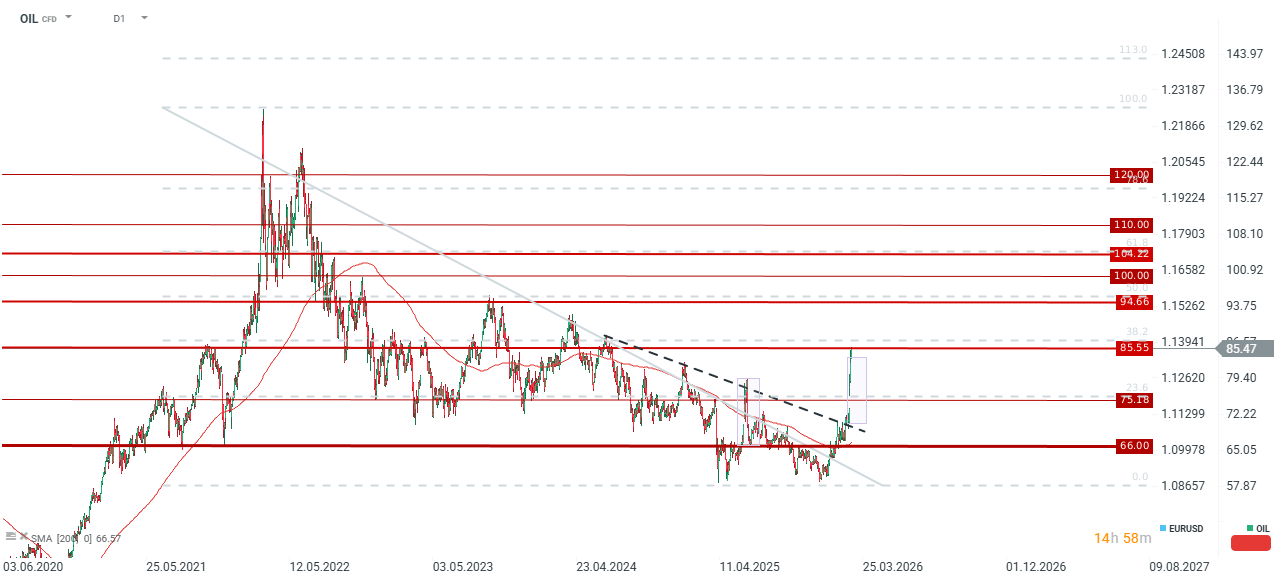

Perspectiva técnica

Desde el punto de vista técnico, el Brent está probando una resistencia clave en 85 dólares por barril, que coincide con el retroceso de Fibonacci del 38,2% del último gran movimiento bajista.

Un repunte del 40% desde la base del movimiento actual proyectaría precios cercanos a 100 dólares por barril. No obstante, existen resistencias intermedias importantes en:

-

90 dólares por barril (máximos de abril de 2024)

-

95 dólares por barril (máximos de septiembre de 2023)

La falta de avances diplomáticos durante el fin de semana podría generar un gap alcista en la apertura del lunes.

Fuente: xStation

Escenarios posibles

Por el contrario, si se lograra un alto el fuego o se reanudaran las negociaciones nucleares, los precios podrían caer alrededor de 10% en una sola sesión, regresando a los niveles previos a la invasión en un plazo de aproximadamente dos semanas. Por ahora, estos escenarios siguen siendo puramente especulativos.

El rally de junio de 2025 duró 12 días desde el mínimo hasta el máximo. Un ciclo similar podría repetirse si el mercado sigue el patrón “TACO” (Trump Always Chickens Out). El presidente Donald Trump ya ha insinuado que Teherán podría estar abierto al diálogo, pese a que su retórica oficial sugiere que el conflicto podría durar semanas.

Si el petróleo abre con fuertes subidas el lunes, podría observarse un giro hacia la desescalada a mediados de la semana, en línea con ciclos anteriores.

El tiempo juega en contra del mercado

Sin embargo, el tiempo corre. Asia sigue necesitando urgentemente petróleo árabe, mientras que los productores están alcanzando los límites de almacenamiento en tierra, ya que numerosos petroleros permanecen inactivos.

Si el bloqueo del Estrecho de Ormuz no se resuelve antes de mediados de marzo, la situación podría repetir los shocks de precios observados a comienzos de 2022, con consecuencias potencialmente severas para la economía global.

Cierre de mercado: el dólar se hunde tras las NFP y el oro vuelve a subir

¿Se recuperará la acción de SpaceX?

Tres mercados a seguir la próxima semana (07.08.2026)

¿Ya pasó lo peor para el oro y la plata?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.