- Las bolsas no reaccionan tanto a la guerra en sí, sino a cómo creen que terminará. El conflicto se interpreta como temporal y no sistémico, por eso tras el pánico inicial, los inversores vuelven rápidamente a comprar.

- Las empresas, especialmente en EE.UU., siguen mostrando resultados sólidos, y el peso de sectores como tecnología e IA impulsa al mercado. Esto compensa el impacto negativo de la guerra y mantiene el sesgo alcista.

- Hay mucho capital disponible y una mentalidad instalada de comprar caídas. Sumado a políticas monetarias aún relativamente flexibles, esto hace que las correcciones sean rápidas y poco profundas.

- Las bolsas no reaccionan tanto a la guerra en sí, sino a cómo creen que terminará. El conflicto se interpreta como temporal y no sistémico, por eso tras el pánico inicial, los inversores vuelven rápidamente a comprar.

- Las empresas, especialmente en EE.UU., siguen mostrando resultados sólidos, y el peso de sectores como tecnología e IA impulsa al mercado. Esto compensa el impacto negativo de la guerra y mantiene el sesgo alcista.

- Hay mucho capital disponible y una mentalidad instalada de comprar caídas. Sumado a políticas monetarias aún relativamente flexibles, esto hace que las correcciones sean rápidas y poco profundas.

La imagen podría resultar contradictoria: mientras los titulares hablan de un conflicto bélico en Oriente Medio que ha cerrado el estrecho de Ormuz, disparado el precio del petróleo y dejado al mundo al borde de una crisis energética, los índices bursátiles se deslizan a nuevos máximos o apenas pierden tracción. Abril fue, contra todo pronóstico, un mes sobresaliente para la renta variable global. El S&P 500, el Nasdaq 100 y otros índices de referencia rebotaron más de un 10 % desde los mínimos de finales de marzo y algunos, como el Nasdaq, encadenaron rachas de subidas de más de 13 sesiones, su mayor remontada en una década. La Bolsa española subió más de un 4 %, la Bolsa de Chile recuperó niveles clave pese a la tensión externa y, en Brasil, el índice Bovespa volvió a ganar impulso tras un primer trimestre volátil. ¿Cómo es posible que las plazas bursátiles se comporten así en medio de una guerra?

La explicación es compleja y multifactorial. Los mercados son máquinas de descontar expectativas, no termómetros de la actualidad. Cuando estalla una guerra, el primer reflejo es la aversión al riesgo: los inversores venden acciones, compran bonos y oro, y el miedo se apodera del mercado. Sin embargo, si el conflicto no se percibe como sistémico o de larga duración, y las empresas siguen mostrando fortaleza en sus negocios, la presión inicial suele ser efímera. En pocas semanas, las mismas bolsas que se hundieron en marzo recuperaron las pérdidas y retomaron la senda alcista. Este artículo analiza las razones de ese “desacoplamiento” entre la guerra y las bolsas, con ejemplos de distintos mercados internacionales y latinoamericanos, y reflexiona sobre si esta desconexión puede mantenerse o si existen riesgos latentes

Reacción inicial y sorpresivo rebote

La ofensiva de Estados Unidos e Israel contra Irán, a finales de febrero, cayó sobre los mercados como una pedrada. El cierre del estrecho de Ormuz, por donde circula alrededor del 20 % del crudo y del gas natural licuado del mundo, activó de inmediato el miedo a un problema serio de suministro y disparó el Brent por encima de los 120 dólares. A partir de ahí, el mercado hizo lo que suele hacer cuando se cruza geopolítica, energía y pánico: vender primero y pensar después. El Nasdaq llegó a dejarse casi un 10 % en cuestión de días, el S&P 500 retrocedió cerca de un 9 %, y en Europa el Euro Stoxx 50 y el Ibex 35 siguieron una trayectoria muy parecida. En América Latina, el golpe también se sintió con claridad: el IPSA chileno perforó los 10.400 puntos, el Bovespa corrigió pese a unas valoraciones que ya parecían interesantes y la bolsa mexicana cedió mientras el peso sufría la presión del dólar.

Lo extraño no fue solo la caída. Fue lo poco que tardó en darse la vuelta. En apenas 11 sesiones, el S&P 500 ya había borrado por completo las pérdidas. El Nasdaq 100 se giró con una fuerza casi obscena, el Russell 2000 rebotó más de un 11 % y el movimiento terminó extendiéndose mucho más allá de Wall Street. Los mercados emergentes, medidos por el MSCI EM, subieron un 13,8 % desde el 30 de marzo hasta finales de abril, incluso más que Europa o Japón. Y Chile no fue una excepción. El IPSA, que había llegado a caer un 8,5 % desde los máximos de enero, recuperó los 10.400 puntos en una sesión en la que fuera seguía habiendo debilidad, apoyado además por el tirón de nombres como SQM-B y Cencosud. Viendo un giro tan rápido, la pregunta sale sola: qué vio el mercado para pasar del susto al rebote casi sin pestañear.

Factores que explican la desconexión

Expectativas de resolución y shock manejable

Uno de los argumentos más repetidos por analistas y gestores es que el mercado está interpretando la guerra como un shock energético severo pero manejable. La mayoría de los participantes da por hecho que ninguna de las partes implicadas desea una escalada descontrolada. Las sucesivas prórrogas de alto el fuego y la aparente intención de negociar han actuado como “vacuna contra el pesimismo”. Además, existe la percepción de que Estados Unidos, con elecciones de mitad de mandato a la vista, no se embarcará en una guerra de larga duración y que Irán, cuya capacidad de almacenamiento de crudo está al límite, también necesita un acuerdo. Esa lectura atenúa el miedo y anima a los inversores a posicionarse para el rebote que esperan cuando haya un desenlace.

En las primeras semanas se descontó el peor escenario posible, un corte prolongado del suministro de petróleo, pero conforme pasan los días sin que el conflicto escale, la percepción de riesgo se ajusta. Los inversores no ignoran el riesgo energético, pero lo interpretan como algo temporal, no como una crisis sistémica. De hecho, pese a que la guerra ha provocado la pérdida de unos 13 millones de barriles diarios de petróleo, equivalente a toda la producción de EE.UU., el brent se ha estabilizado en torno a 110 dólares y los futuros de crudo a largo plazo cotizan por debajo de 80 dólares. El mercado asume que los precios volverán a niveles más razonables una vez se reabra Ormuz.

Fortaleza de los beneficios empresariales y peso de la tecnología

Otro elemento clave es la resiliencia de los beneficios empresariales. La última temporada de resultados en Wall Street mostró que más del 83 % de las compañías del S&P 500 superaron las expectativas de beneficios, cifra que supera la media de los últimos cinco años. Más de un 77 % también batió las previsiones de ingresos. Esta combinación de ingresos y beneficios al alza en plena guerra sugiere que, por ahora, el conflicto no ha mermado las operaciones de las grandes corporaciones. Además, la tecnología sigue siendo el motor del mercado: los nuevos modelos de inteligencia artificial y la solidez de las compañías de semiconductores han reavivado el apetito comprador. El Nasdaq 100 repunta más de un 15 % en el mes, el mayor ascenso en seis años, y los inversores prefieren mantener exposición a un sector que ofrece crecimiento de doble dígito y márgenes robustos.

La composición sectorial de los índices también influye. El S&P 500 tiene un peso elevado de empresas tecnológicas y de servicios que son menos dependientes del precio de la energía y del ciclo económico global. Europa, en cambio, tiene una mayor exposición a sectores industriales y bancarios, más sensibles al encarecimiento de la energía y a la desaceleración macroeconómica. Por eso el Euro Stoxx 50 y el DAX alemán rebotan menos y siguen lejos de sus máximos.

Política monetaria y liquidez abundante

Aunque la guerra ha disparado la inflación y obligado a los bancos centrales a permanecer vigilantes, la política monetaria sigue siendo más laxa que en crisis anteriores. La Reserva Federal, tras subir los tipos al rango de 5,25-5,5 %, se muestra cauta y deja abierta la puerta a una pausa, consciente de que unos tipos demasiado altos podrían lastrar el crecimiento. El Banco Central Europeo también se ha moderado, a pesar de la inflación del 3 % en la zona euro. Esto mantiene los costes de financiación relativamente bajos y favorece que los inversores busquen rentabilidad en la renta variable.

Además, todavía hay mucha liquidez acumulada. Algunos analistas destacan el exceso de capital a la espera de oportunidades anima a los inversores a aprovechar cualquier atisbo de distensión. Los balances de los bancos centrales siguen más inflados que antes de la pandemia y muchos fondos y gestores se sienten obligados a comprar en cada corrección por miedo a quedarse fuera de la tendencia.

Composición sectorial y rotación

El impacto de la guerra no se reparte de manera uniforme entre sectores. Las empresas de defensa y aeroespacial, energía y materias primas se han disparado, actuando como cobertura natural. Las petroleras han obtenido beneficios extraordinarios gracias al alza de los precios y compensan la caída de sectores más sensibles. Las compañías tecnológicas y de inteligencia artificial aportan crecimiento estructural y capturan el flujo de liquidez, mientras que los bancos se benefician de un entorno de tipos altos que amplía sus márgenes. Esta rotación hace que los índices globales puedan subir incluso cuando una parte del mercado sufre.

Lecciones de la historia: recuperaciones rápidas

Los inversores recuerdan que los mercados tienden a recuperarse más rápido de lo que se piensa. Un análisis reciente de J.P. Morgan muestra que la velocidad a la que se recuperan las bolsas de caídas de más del 10 % se ha acelerado notablemente desde principios de los 2000. Mientras que el mercado tardó más de 1.000 días en recuperar los niveles previos a la crisis financiera de 2008, el shock de la guerra en Irán (2026) ha tardado solo 11 días en recuperar un descenso del 9,1 %. Esta experiencia histórica anima a muchos a “comprar el pánico” porque saben que las caídas profundas a menudo son oportunidades.

Liquidez y fiebre de la inteligencia artificial

Otro elemento diferenciador de este ciclo es la revolución de la inteligencia artificial. Los inversores ven en la IA una fuente de crecimiento secular que puede transformar la productividad y los márgenes de las empresas. La explosión de interés por modelos generativos y chips avanzados elevó a compañías como NVIDIA y AMD a máximos históricos y contagió a empresas de software y servicios en la nube. Aunque el conflicto en Oriente Medio genera volatilidad, el “fomo” (fear of missing out) de no participar en la revolución tecnológica pesa más. El capital que había ido hacia Europa o a mercados emergentes volvió a Wall Street atraído por la pujanza tecnológica.

Comparación entre bolsas

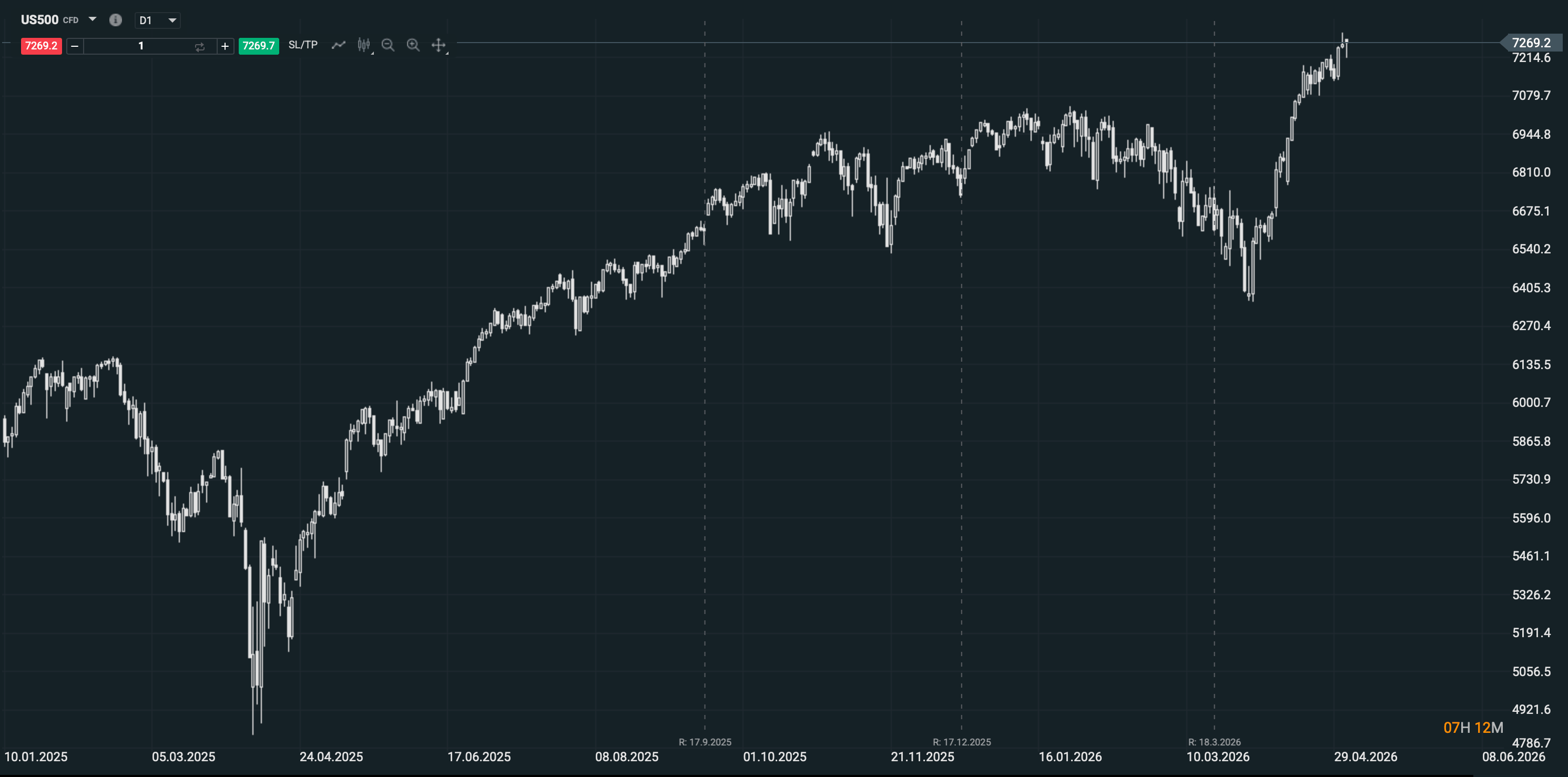

Estados Unidos: S&P 500, Nasdaq y Russell 2000

Estados Unidos ha liderado la recuperación bursátil. El S&P 500 recobró sus máximos históricos y cotiza cerca de 5.500 puntos tras retroceder casi un 10 % en marzo. El Nasdaq 100 se disparó un 15 % gracias a las tecnológicas, mientras que el Russell 2000, más expuesto a pequeñas empresas, avanzó un 11 %. La convicción en los fundamentos de las empresas estadounidenses se refleja en que más del 83 % de las compañías superaron las expectativas de beneficios y un 77 % batieron las previsiones de ventas. Además, las valoraciones se han ajustado: el PER del S&P 500 pasó de 23x a 21x en un año, lo que hace menos vulnerable al índice ante subidas de tipos.

Fuente: xStation5

Fuente: xStation5

Sin embargo, hay factores de riesgo. Un petróleo caro durante demasiado tiempo puede trasladarse a la inflación y obligar a la Fed a mantener tipos altos durante más tiempo. La debilidad del consumo y el menor crecimiento, visibles en la revisión del PIB estadounidense del primer trimestre (2 % frente al 2,3 % esperado), podrían terminar afectando a los beneficios. La resiliencia de las bolsas se apoya en una narrativa de “aterrizaje suave”, es decir, que la economía modere su crecimiento sin caer en recesión. Si esa hipótesis se desvanece, la desconexión podría revertirse.

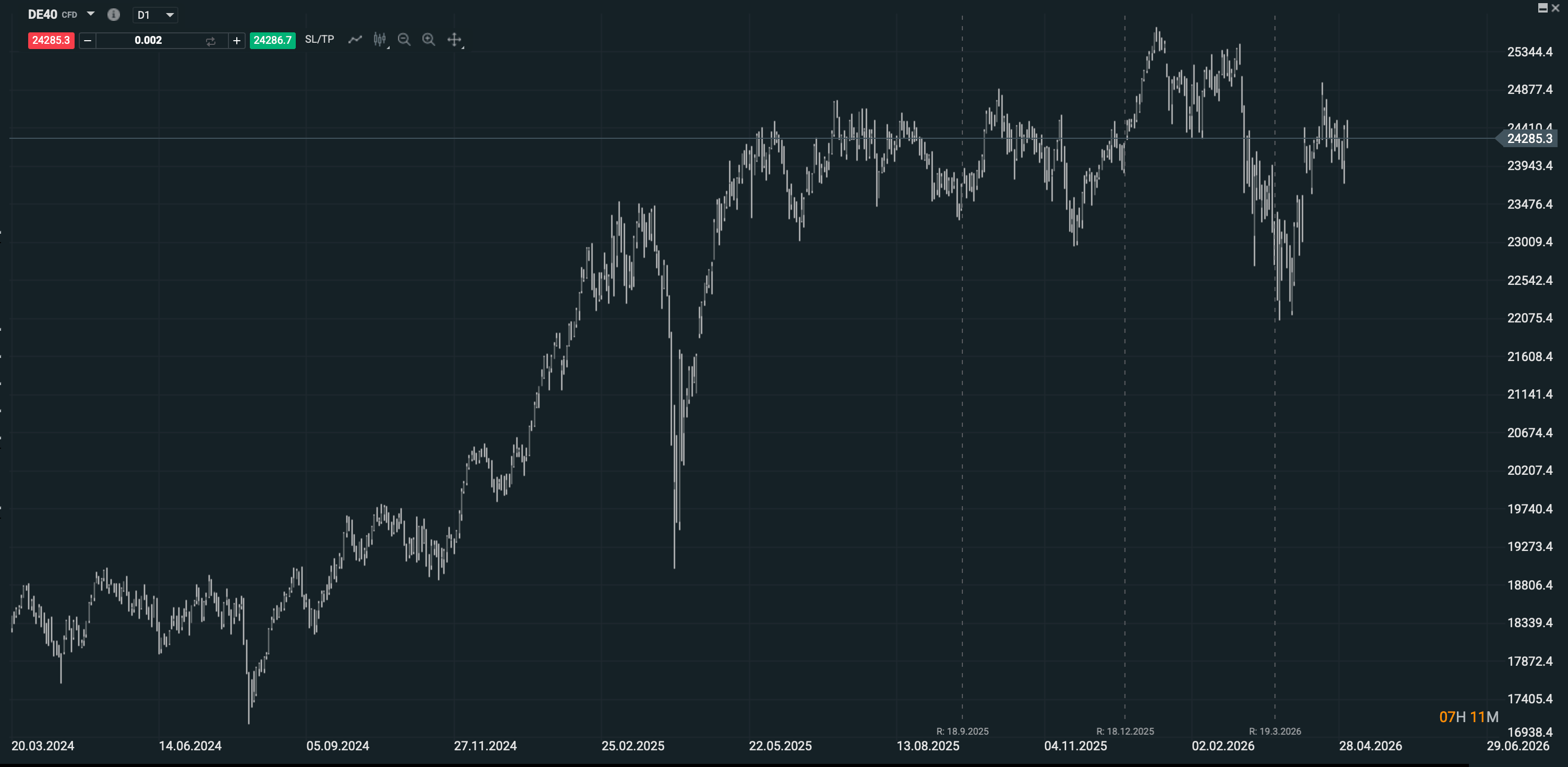

Europa: Euro Stoxx 50, DAX y FTSE

Las bolsas europeas se han recuperado, pero permanecen lejos de los máximos previos al conflicto. La zona euro depende más de la energía importada y su economía ya mostraba signos de debilidad antes de la guerra. El PIB del primer trimestre creció apenas un 0,1 %, y la inflación repuntó al 3 % en abril. La ausencia de un sector tecnológico tan dinámico como el de EE.UU. limita el potencial alcista. Además, el Banco Central Europeo tiene menos margen para recortar tipos porque la inflación subyacente sigue elevada. A pesar de ello, el Euro Stoxx 50 subió un 6,6 % en abril, gracias a la esperanza de que el shock energético sea temporal y a la búsqueda de gangas en sectores industriales y consumo.

Fuente: xStation

Fuente: xStation

Asia: TOPIX, Kospi, Taiwan Weighted

En Asia la respuesta ha sido dispar. Japón (TOPIX) subió un 5,7 % en abril, apoyado en la debilidad del yen y la continuación de la política ultraacomodaticia del Banco de Japón. Corea y Taiwán alcanzaron máximos históricos, impulsados por sus campeones de semiconductores y electrónica. Estas economías son grandes exportadoras de chips y se benefician de la demanda global ligada a la inteligencia artificial. En China, sin embargo, el índice CSI 300 se mantuvo volátil por las dudas sobre el crecimiento y la crisis inmobiliaria; su exposición directa a Oriente Medio es menor, pero la caída del comercio mundial impacta sus exportaciones.

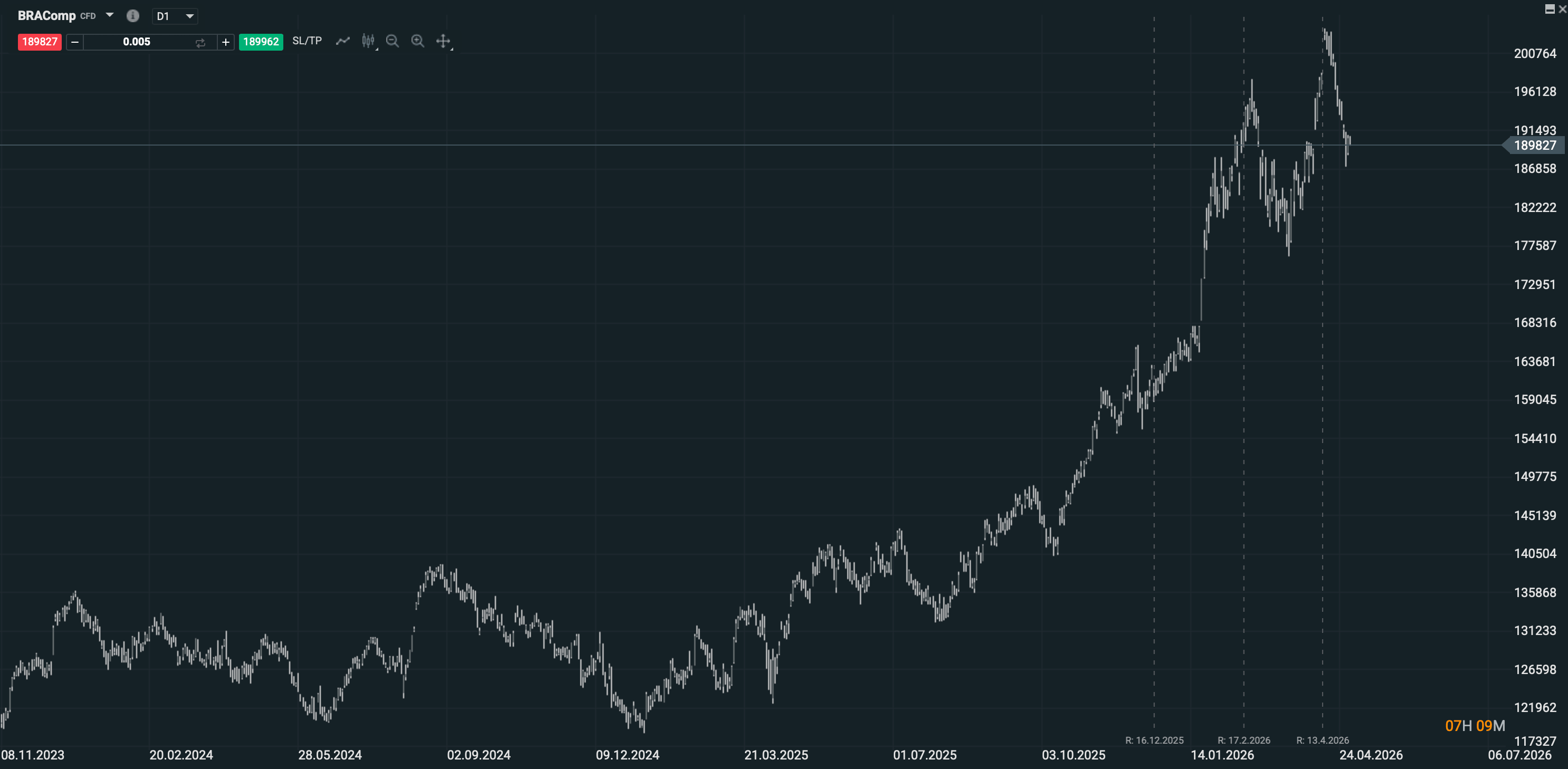

América Latina: Bovespa, IPC, IPSA, Merval

En Latinoamérica la reacción ha sido heterogénea. Brasil, gracias a sus reservas de dólares, a su autosuficiencia energética y a valoraciones históricamente baratas, afrontó la crisis con relativa fortaleza. El Bovespa recuperó terreno y sube cerca de un 10 % en el año, apoyado en compañías de bebidas, bancos y fabricantes aeronáuticos. El banco central brasileño elevó la tasa Selic al 14,25 % en marzo de 2025, pero los analistas esperan que el ciclo alcista termine pronto y esto actúe como catalizador para la renta variable. Un dólar más débil también ha respaldado al real y a las acciones.

Fuente: xStation5

México, por su parte, enfrenta presión en el tipo de cambio y caídas en su bolsa, aunque no depende del crudo iraní. La Bolsa Mexicana de Valores rebotó tras las primeras ventas, pero sigue sujeta a la política monetaria de Banxico y a la evolución del petróleo. En Argentina, el ministro de Economía subrayó que la macroeconomía es su “mejor escudo”, aunque los bonos y acciones han caído salvo las energéticas. La fuerte inflación y el ajuste fiscal marcan el compás del Merval, cuyo comportamiento parece más ligado a las expectativas domésticas que al conflicto externo.

Chile ofrece un caso intermedio. La volatilidad del cobre y del tipo de cambio es determinante, ya que la economía chilena depende de las materias primas. El Banco Central advirtió que la guerra elevó la incertidumbre global, endureció las condiciones financieras y empujó al alza el petróleo, y que la inflación podría acercarse al 4 % en el segundo trimestre. El IPSA se mueve con lógica táctica: cuando baja el precio del crudo, los inversores vuelven; cuando vuelve a subir, pesa el miedo a la inflación.

En Colombia y Perú, exportadores de petróleo y cobre, el alza de las materias primas ha compensado parte de la volatilidad. Las compañías energéticas y mineras se han beneficiado, pero el alza de los combustibles también presiona la inflación y las expectativas de tipos. Venezuela, que reanudó las exportaciones de crudo a EE.UU., se beneficia de cada dólar adicional en el precio del barril. Sin embargo, importadores como Chile o Paraguay sufren la subida de sus importaciones de carburantes.

Mirando al futuro: escenarios y riesgos

A pesar del optimismo actual, existen riesgos que podrían romper la desconexión entre la guerra y las bolsas. En primer lugar, un alza sostenida del petróleo podría filtrar inflación a todo el sistema, recortar los márgenes empresariales y obligar a los bancos centrales a volver a endurecer la política monetaria. Algunas casas de análisis advierten que un cierre prolongado de Ormuz podría llevar el Brent hasta los 150 dólares, aumentando el riesgo de recesión y provocando retrocesos bursátiles. En tal escenario, la renta variable europea sería especialmente vulnerable.

Segundo, la euforia por la inteligencia artificial podría frenarse si las expectativas de resultados se moderan o si surgen problemas regulatorios. Las valoraciones de algunas tecnológicas siguen siendo exigentes, y un cambio de sentimiento podría desencadenar correcciones. Tercero, la posibilidad de que la Reserva Federal mantenga los tipos altos más tiempo, o incluso los vuelva a subir, si la inflación no cede, podría poner a prueba la resistencia del mercado. En Europa, una inflación persistente y el estancamiento económico podrían obligar al BCE a un equilibrio difícil.

Por último, la geopolítica sigue siendo una fuente de incertidumbre. Si la guerra se amplía a otros actores, se produce un ataque a infraestructuras críticas o se extiende el conflicto a rutas comerciales clave, el shock podría convertirse en sistémico. Las bolsas serían incapaces de ignorar esas consecuencias. El Banco Central de Chile ya ha advertido que la guerra endureció las condiciones financieras globales y elevó la volatilidad del peso. Algo similar podría ocurrir en otros mercados.

Conclusión

Las bolsas parecen haber aprendido a convivir con la guerra, al menos de momento. Tras la caída inicial, la renta variable global ha rebotado con fuerza gracias a la expectativa de un conflicto de duración limitada, la fortaleza de los beneficios empresariales, el apoyo de la liquidez y el impulso de la tecnología. La experiencia muestra que los mercados tienden a recuperarse más rápido en la era digital, ayudados por algoritmos y grandes cantidades de capital dispuesto a entrar en cuanto se avistan oportunidades. La desconexión no significa despreocupación, sino que los inversores calibran los riesgos y los ponderan frente a las oportunidades.

Sin embargo, la aparente inmunidad puede ser frágil. Si el shock energético se prolonga, la inflación se enquista o la guerra se recrudece, las bolsas podrían volver a girar a la baja. La geopolítica es impredecible y el escenario central no garantiza un atajo al alza permanente. Para los inversores, la lección es clara: conviene no dejarse llevar por el ruido de corto plazo pero tampoco obviar que los riesgos existen. La diversificación, la gestión del riesgo y el seguimiento de los datos de beneficios y de la política monetaria seguirán siendo esenciales para navegar un año 2026 marcado por la convivencia de guerra y mercados en máximos.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

El ISM manufacturero de EE. UU. supera ampliamente las expectativas

Dólar hoy en Chile: el dólar cae tras Imacec de 2,4% y mejora en minería

🔴VISIÓN SEMANAL DE MERCADOS (03.08.2026)

El S&P 500 se recupera tras una temporada de resultados que supera las expectativas de los inversores

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.