-

El petróleo Brent llegó a rozar $120 con un salto del 20% en segundos y, aunque retrocedió al rango $94–$102, el repliegue respondió a señales del G7, no a una mejora real del conflicto.

-

El cambio de régimen está en el almacenamiento, con el Estrecho de Ormuz prácticamente cerrado, el crudo se acumula, los tanques se llenan y los productores recortan output, empujando la oferta global a la baja.

-

Las herramientas para ganar tiempo, reservas estratégicas y oleoductos alternativos, amortiguan semanas, no meses. Si la duración, la infraestructura o la demanda se mueven en la dirección equivocada, el umbral de $150 deja de ser impensable.

-

El petróleo Brent llegó a rozar $120 con un salto del 20% en segundos y, aunque retrocedió al rango $94–$102, el repliegue respondió a señales del G7, no a una mejora real del conflicto.

-

El cambio de régimen está en el almacenamiento, con el Estrecho de Ormuz prácticamente cerrado, el crudo se acumula, los tanques se llenan y los productores recortan output, empujando la oferta global a la baja.

-

Las herramientas para ganar tiempo, reservas estratégicas y oleoductos alternativos, amortiguan semanas, no meses. Si la duración, la infraestructura o la demanda se mueven en la dirección equivocada, el umbral de $150 deja de ser impensable.

El décimo día de guerra en Medio Oriente arrancó con humo negro sobre los depósitos de combustible de Teherán, Arabia Saudí recortando producción por primera vez en meses, y el petróleo Brent disparándose a casi $120 por barril en los primeros minutos de la sesión dominical, un movimiento del 20% en cuestión de segundos.

Desde entonces, los precios han retrocedido hacia el rango de $94-$102, pero ese repliegue no refleja una mejora real de la situación. Refleja que el G7 se pronunció en el momento justo. La pregunta que ahora domina las mesas de trading en todo el mundo es hasta dónde puede llegar si las cosas siguen como están.

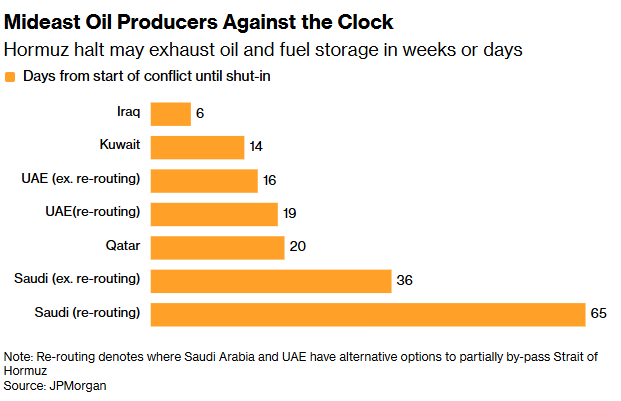

El almacenamiento se acaba

Lo que diferencia este episodio de crisis energética de los anteriores es un mecanismo que los mercados todavía no han terminado de descontar, el colapso del almacenamiento en los países productores del Golfo. Con el Estrecho de Ormuz prácticamente cerrado, el crudo que se extrae no tiene a dónde ir. Y cuando los tanques se llenan, la única salida es recortar la producción.

Productores de petróleo de Oriente Medio contra reloj. La interrupción de Ormuz podría agotar las reservas de petróleo y combustible en cuestión de semanas o días. Fuente: Bloomberg.

Arabia Saudí, el mayor exportador de petróleo del mundo, con una producción de alrededor de 10 millones de barriles diarios y exportaciones de 7 millones, ya dio ese paso. Lo mismo hicieron los Emiratos Árabes Unidos, Kuwait e Irak en días anteriores. JPMorgan estimaba antes del fin de semana que Arabia Saudí agotaría su capacidad de almacenamiento en algo más de dos meses desde el inicio del conflicto. Pero ese cálculo asume condiciones que ya no se sostienen, porque los productores árabes del Golfo tienen en conjunto alrededor de 100 millones de barriles de capacidad de almacenamiento disponible, aproximadamente un tercio del total, y que en la práctica el uso operativo raramente supera el 80% de la capacidad nominal.

El resultado es un círculo vicioso, en que con el Ormuz cerrado obliga a acumular crudo, los tanques se llenan, los productores recortan producción, la oferta global cae todavía más, y los precios suben. No hace falta que nada explote adicionalmente para que ese proceso avance.

La válvula de escape

Ante el colapso del tráfico marítimo por Ormuz, Arabia Saudí y los Emiratos están intentando redirigir su producción por rutas alternativas. El oleoducto Este-Oeste saudí, una infraestructura construida hace 45 años precisamente para este escenario, conecta el Golfo Pérsico con el puerto de Yanbu, en el Mar Rojo, con capacidad para desviar hasta 5 millones de barriles diarios. Los Emiratos cuentan con un oleoducto propio hacia Fujairah, fuera del estrecho, capaz de mover cerca de 2 millones de barriles adicionales. Aramco ya tenía este fin de semana tres superpetroleros cargando simultáneamente en Yanbu y Al Muajjiz, una operación de escala sin precedentes.

Sin embargo, Ormuz transportaba normalmente 20 millones de barriles diarios. Las dos rutas alternativas combinadas pueden mover a lo sumo 7 millones. El déficit estructural supera los 13 millones de barriles diarios, y eso sin contar que los oleoductos mismos se han convertido en objetivo militar potencial. Funcionarios de la industria en Riad y Abu Dabi admiten en privado la inquietud de que las estaciones de bombeo, las tuberías o los puertos de carga puedan ser alcanzados por drones iraníes. Si eso ocurre, la única válvula de presión disponible desaparece.

El G7 compró tiempo

El gran movimiento de la jornada llegó cuando los ministros de finanzas del G7 señalaron estar dispuestos a liberar reservas estratégicas de petróleo de forma coordinada si la situación lo requiere. El Brent, que había tocado $120 en la apertura dominical, retrocedió por debajo de $100 en cuestión de horas, sin que se hubiera tomado ninguna decisión concreta. Francia, que ostenta la presidencia del grupo, aclaró que el G7 'todavía no está ahí'. El simple anuncio fue suficiente para mover el mercado decenas de dólares, lo que revela cuán sensible es el precio del crudo en este momento a cualquier señal de intervención política.

El gráfico muestra un quiebre claro desde el inicio de la guerra, el petróleo acelera con fuerza desde la zona de 70–75 hasta un máximo sobre 110, reflejando la prima de riesgo por oferta y logística.

En las últimas velas aparece una toma de utilidades marcada, con caída hacia 96,8, pero aún en niveles elevados respecto del rango previo al conflicto.

Mientras se mantenga sobre 91–94, el mercado podría interpretar la baja como corrección dentro de un nuevo rango más alto; perder esa zona abriría espacio a normalizar hacia 85–80.. Fuente: xStation5.

En paralelo, Reuters reportó que Trump revisaría este mismo lunes un conjunto más amplio de herramientas para contener el alza, restricciones a las exportaciones de crudo estadounidense, intervenciones directas en los mercados de futuros de petróleo, exenciones fiscales federales sobre los combustibles y la suspensión temporal de la Ley Jones, una normativa que obliga a que el transporte de fuel entre puertos americanos se realice exclusivamente en barcos de bandera estadounidense, encareciendo la logística interna en momentos de escasez. La motivación es tan política como económica, los precios en el surtidor son el termómetro de bienestar más visible para el votante medio, y las elecciones de mitad de mandato de noviembre están cada vez más cerca.

Sin embargo, todas estas herramientas tienen límites. Las reservas estratégicas son finitas, EE.UU. mantiene alrededor de 415 millones de barriles, equivalentes a unos 125 días de importaciones netas, y una liberación coordinada con Europa, Japón y Corea del Sur puede amortiguar el shock durante semanas, no meses. Usarlas ahora implica llegar con menos munición a un escenario potencialmente peor. Trump llamó el domingo 'un pequeño precio a pagar' al petróleo en $100. Esa ecuanimidad tiene fecha de vencimiento.

¿Qué necesita pasar para llegar a $150?

El ministro de energía de Qatar ya lanzó ese número la semana pasada. Wood Mackenzie habla de precios muy por encima de $100 si el flujo de tanqueros no se restaura pronto. Goldman Sachs mantiene su escenario base en una normalización gradual, pero reconoce que un bloqueo prolongado hace viable cualquier cifra.

¿Qué combinación de factores llevaría el crudo al umbral de $150?

El primero es la duración. Emmanuel Macron advirtió este lunes, desde el portaaviones Charles de Gaulle en aguas griegas, que el conflicto puede escalar más y durar varias semanas. Trump ha sugerido entre cuatro y cinco semanas, aunque no descartó un horizonte mayor. Cada semana adicional de Ormuz cerrado es otra semana de producción acumulada sin salida y otro escalón en los precios.

El segundo factor es la infraestructura. Israel ha golpeado depósitos de combustible en Teherán, y el senador Lindsey Graham pidió públicamente a Tel Aviv que sea cauteloso con los objetivos porque las instalaciones petroleras serán esenciales para la reconstrucción iraní cuando el régimen caiga. Si los ataques alcanzan infraestructura productiva en Arabia Saudí, los Emiratos o Irak, algo que Riad ya advirtió que tendrá consecuencias, la pérdida de suministro sería permanente en el corto plazo, no solo un bloqueo temporal de tránsito.

El tercero es la demanda. Por ahora, China ha ordenado a sus refinerías suspender exportaciones de diésel y gasolina para priorizar el consumo interno. India busca crudo ruso como alternativa. Pero si la escasez se profundiza y los precios se mantienen altos, el mundo empieza a recortar consumo y ese es el mecanismo que históricamente ha reventado los rallies del petróleo antes de que lleguen a su potencial máximo.

El número que nadie quiere pronunciar

$150 no es el escenario base de ningún banco importante hoy. Pero tampoco era $120 hace diez días. Lo que ha cambiado en esta semana es la naturaleza del riesgo, porque ya no estamos hablando de una prima geopolítica transitoria sobre un mercado bien abastecido. Estamos hablando de pérdidas de producción físicas, almacenamiento colapsando en tiempo real y una arteria energética que no tiene fecha de reapertura.

Ajustado por inflación, el petróleo Brent a $120 de hoy todavía está por debajo de los máximos de 2022 y muy lejos del máximo histórico de 2008. Hay margen técnico para más. La única pregunta relevante es si la diplomacia, las reservas estratégicas y los oleoductos alternativos pueden ganar suficiente tiempo para que la guerra termine antes de que ese margen se agote. Por ahora, el mercado apuesta a que sí, pero cada día que pasa esa apuesta se vuelve un poco más cara.

___________________________

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.