-

El comercio de devaluación surge cuando el mercado descuenta una pérdida estructural de poder adquisitivo de monedas clave por riesgos fiscales y políticos.

-

En 2025, el fenómeno se originó en economías centrales como Estados Unidos, Francia y Japón, no en la periferia.

-

Metales preciosos y criptoactivos concentraron flujos como alternativa a monedas expuestas a endeudamiento persistente.

-

El comercio de devaluación surge cuando el mercado descuenta una pérdida estructural de poder adquisitivo de monedas clave por riesgos fiscales y políticos.

-

En 2025, el fenómeno se originó en economías centrales como Estados Unidos, Francia y Japón, no en la periferia.

-

Metales preciosos y criptoactivos concentraron flujos como alternativa a monedas expuestas a endeudamiento persistente.

El comercio de devaluación es una forma de posicionamiento que aparece cuando el mercado empieza a tratar a ciertas monedas como un activo con poder de compra en deterioro, no por un evento aislado, sino por la combinación de incertidumbre política y fragilidad fiscal en economías grandes. En 2025, esa lectura se instaló con fuerza porque la presión no vino desde mercados periféricos, sino desde Estados Unidos, Francia y Japón, y se tradujo en ventas de dólares, euros y yenes, mientras activos alternativos como Bitcoin, el oro y la plata concentraron compras y subidas relevantes.

Este patrón no responde a un shock puntual, sino a una recalibración de expectativas sobre la capacidad de los gobiernos para estabilizar sus finanzas sin erosionar el valor real de sus monedas. Cuando ese anclaje se pone en duda, el mercado busca preservar poder adquisitivo fuera del dinero fiduciario.

Origen histórico del concepto

El nombre alude a episodios históricos en los que los gobiernos rebajaban el contenido de metal precioso de sus monedas para estirar recursos fiscales. Ocurrió en distintos períodos con Henry VIII en Inglaterra y con el emperador Nerón en Roma. La analogía moderna no habla de mezclar cobre en una moneda, sino de un riesgo parecido: la pérdida de valor real del dinero cuando el endeudamiento crece y la política se vuelve un obstáculo para corregirlo.

La etiqueta se popularizó en Wall Street y fue destacada por una nota de JPMorgan en octubre, precisamente en un año donde el debate fiscal volvió a ser un catalizador directo de mercado.

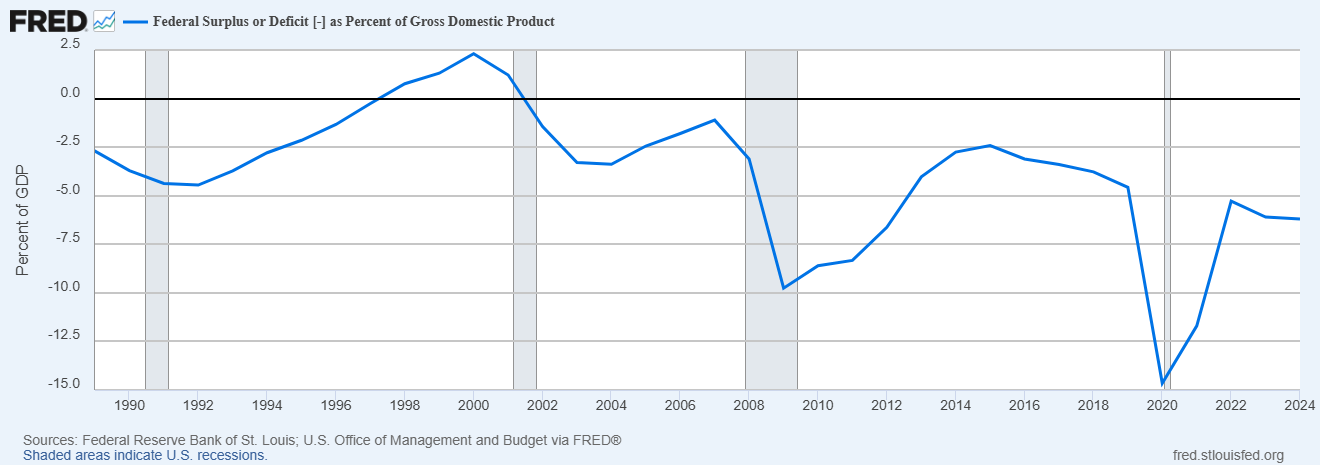

Déficit, tarifas y presión sobre el dólar

Superávit o déficit federal [-] como porcentaje del producto interno bruto. Fuente: U.S. Department of the Treasury. Fiscal Service.

Los hechos que alimentan este comercio se vieron con claridad en 2025. En Estados Unidos, las tarifas y su efecto potencial sobre el crecimiento empezaron a nublar el panorama, y el impulso ganó fuerza a comienzos de octubre, cuando aumentó la probabilidad de un cierre del gobierno, elevando la ansiedad por el déficit fiscal.

En ese contexto, un índice amplio del dólar llegó a un mínimo de tres años en septiembre y se encaminó a uno de sus peores desempeños anuales en dos décadas, un cuadro consistente con la idea de que parte del mercado buscó reducir exposición a la divisa y a activos sensibles a shocks políticos.

Europa y Japón

Europa aportó su propio capítulo. En Francia, el estancamiento político empujó al alza los rendimientos soberanos y debilitó al euro, y el deterioro se profundizó en octubre con la renuncia de Sébastien Lecornu, en un país que ya acumulaba un dato elocuente: ser su quinto primer ministro en dos años.

Japón tampoco quedó fuera. La promoción de la legisladora Sanae Takaichi como probable próxima primera ministra a inicios de octubre reactivó temores de mayor endeudamiento, y en los días posteriores el yen cayó a un mínimo de siete meses.

En qué se diferencia de un refugio tradicional

El comercio de devaluación se distingue de un refugio clásico porque no se limita al oro. En 2025, el oro actuó como termómetro tradicional y subió más de 60%, marcando un récord por encima de US$4.000 por onza el 8 de octubre, mientras la plata escaló a un máximo de cuatro décadas (+140%).

Al mismo tiempo, la demanda incluyó criptoactivos, pese a su volatilidad, bajo la idea de que su dinámica no depende directamente de decisiones fiscales o monetarias. En una ventana más corta —desde el encuentro de Jackson Hole hasta cuatro meses después— el movimiento en metales fue especialmente expresivo: la plata avanzó 76%, el paladio 65% y el platino 45%, con el oro subiendo 30% en ese mismo tramo.

En esa secuencia, dos hitos funcionaron como combustible: el tono más moderado de Jerome Powell el 22 de agosto y el recorte de tasas del 10 de diciembre, que reactivaron el apetito por activos que tienden a beneficiarse cuando baja el costo de oportunidad de mantenerlos.

El trasfondo fiscal que sostiene la narrativa

El trasfondo macro que sostiene esta narrativa es el legado fiscal de la pandemia. Los gobiernos se endeudaron para amortiguar la recesión; esa inyección elevó la demanda y, en varios casos, alimentó inflación. Luego, los bancos centrales subieron tasas con fuerza y lograron enfriar los precios, pero a costa de encarecer el servicio de una deuda ya abultada.

Con más presupuesto destinado a intereses, queda menos espacio para estimular el crecimiento. La conclusión práctica es incómoda: algunos países pueden necesitar endeudarse por más tiempo, lo que vuelve más plausible una moneda más débil o un ajuste más gradual del poder de compra.

El rol de los bancos centrales y el oro

.png?width=1070&height=366&name=Gold%20is%20close%20to%20overtaking%20US%20Treasuries%20in%20global%20central%20bank%20reserves%20(1).png)

El aumento del oro en las reservas de los bancos centrales internacionales. Fuente: CEIC Data.

El oro también entra por otra vía, la demanda de bancos centrales, que han aumentado reservas para diversificar y reducir dependencia del dólar. Esta tendencia se intensificó tras la lección geopolítica que dejó el uso del sistema financiero y de las divisas como herramienta de presión internacional luego de la invasión de Ucrania.

Ese cambio estructural refuerza la idea de que el comercio de devaluación no es solo un trade táctico, sino una reacción estratégica a un orden monetario percibido como más incierto.

Límites y escepticismo

Aun así, el comercio de devaluación no es una verdad cerrada. Los escépticos señalan que siguen existiendo grandes tenencias de bonos del Tesoro, y que la fortaleza de la bolsa estadounidense obliga a comprar dólares para invertir allí. Por lo tanto, la narrativa no describe un abandono total de las principales monedas.

Lo que sí captura con precisión es el cambio de sensibilidad: en 2025, el riesgo fiscal y político dejó de ser un tema de fondo y pasó a convertirse en un motor directo de flujos hacia metales preciosos y criptoactivos, redefiniendo la forma en que el mercado interpreta la estabilidad del dinero.

_______________________________

Calendario económico: Tesla y Google publican hoy sus resultados

La bolsa hoy: Las empresas de IA centran la atención del mercado

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.