-

Vender América no implica abandonar EE. UU., sino exigir más prima por riesgo y reducir exposición marginal a USD, Treasuries y acciones.

-

La señal que inquieta es la venta simultánea de acciones, bonos y dólar, porque rompe el patrón típico de “refugio” del sistema.

-

El relato se confirma si persisten dólar débil con tasas largas altas, aumenta la cobertura cambiaria y se repiten episodios de ventas coordinadas.

-

Vender América no implica abandonar EE. UU., sino exigir más prima por riesgo y reducir exposición marginal a USD, Treasuries y acciones.

-

La señal que inquieta es la venta simultánea de acciones, bonos y dólar, porque rompe el patrón típico de “refugio” del sistema.

-

El relato se confirma si persisten dólar débil con tasas largas altas, aumenta la cobertura cambiaria y se repiten episodios de ventas coordinadas.

Vender América describe una rotación, gradual o táctica, en la que inversionistas globales reducen exposición a activos de Estados Unidos, principalmente dólar, Treasuries y acciones estadounidenses, no porque dejen de reconocer su tamaño o liquidez, sino porque empiezan a exigir más prima por riesgo ante señales de mayor incertidumbre política, fiscal o institucional.

El concepto se volvió relevante porque Estados Unidos ha operado durante décadas con un beneficio difícil de replicar, su capacidad de financiar déficits con entradas de capital que se asumen estables, sostenidas por la fe en el dólar y en el mercado del Tesoro como refugio central del sistema.

El dato que explica por qué el ruido escala rápido

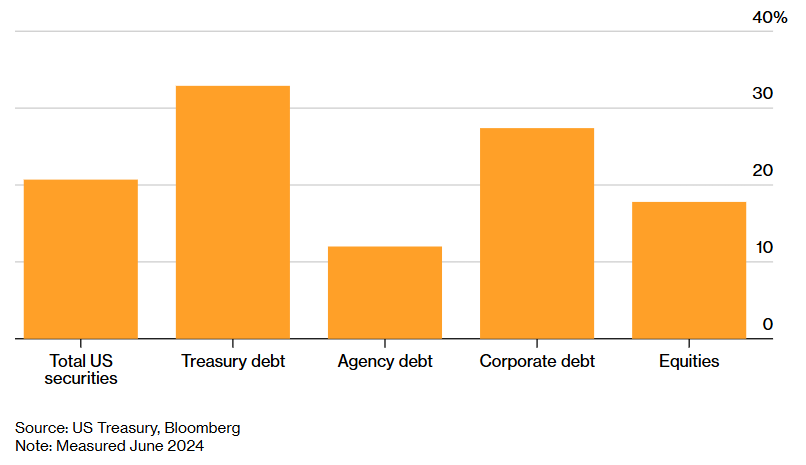

Participación extranjera en valores estadounidenses. Fuente: US Treasury, Bloomberg.

La sensibilidad nace de una realidad cuantificable. Los extranjeros poseen cerca de 21% de los valores estadounidenses por valor de mercado, medido a junio de 2024, con alrededor de un tercio de la deuda del Tesoro, cerca de 27% de la deuda corporativa y aproximadamente 18% de las acciones.

En Treasuries, el stock ronda US$30 billones, por lo que no se requiere una venta masiva para mover precios: basta con que el flujo marginal cambie. Cuando el mercado percibe que el comprador estructural duda, el ajuste se transmite en cadena. tasas largas suben por mayor prima por plazo (term premium), el dólar pierde apoyo por menor demanda y más coberturas, y las valuaciones de riesgo se reordenan porque el costo de capital se encarece.

Por qué el relato aparece ahora y no en otro momento

El origen reciente del tema se asocia a dos golpes de confianza que el mercado trata como estructurales. Primero, abril de 2025, cuando los aranceles de Liberation Day reordenaron expectativas sobre reglas del comercio, costos y previsibilidad para multinacionales. Segundo, el episodio de Groenlandia a inicios de 2026, que tensionó a aliados europeos y abrió el debate sobre riesgo geopolítico y uso del capital como herramienta.

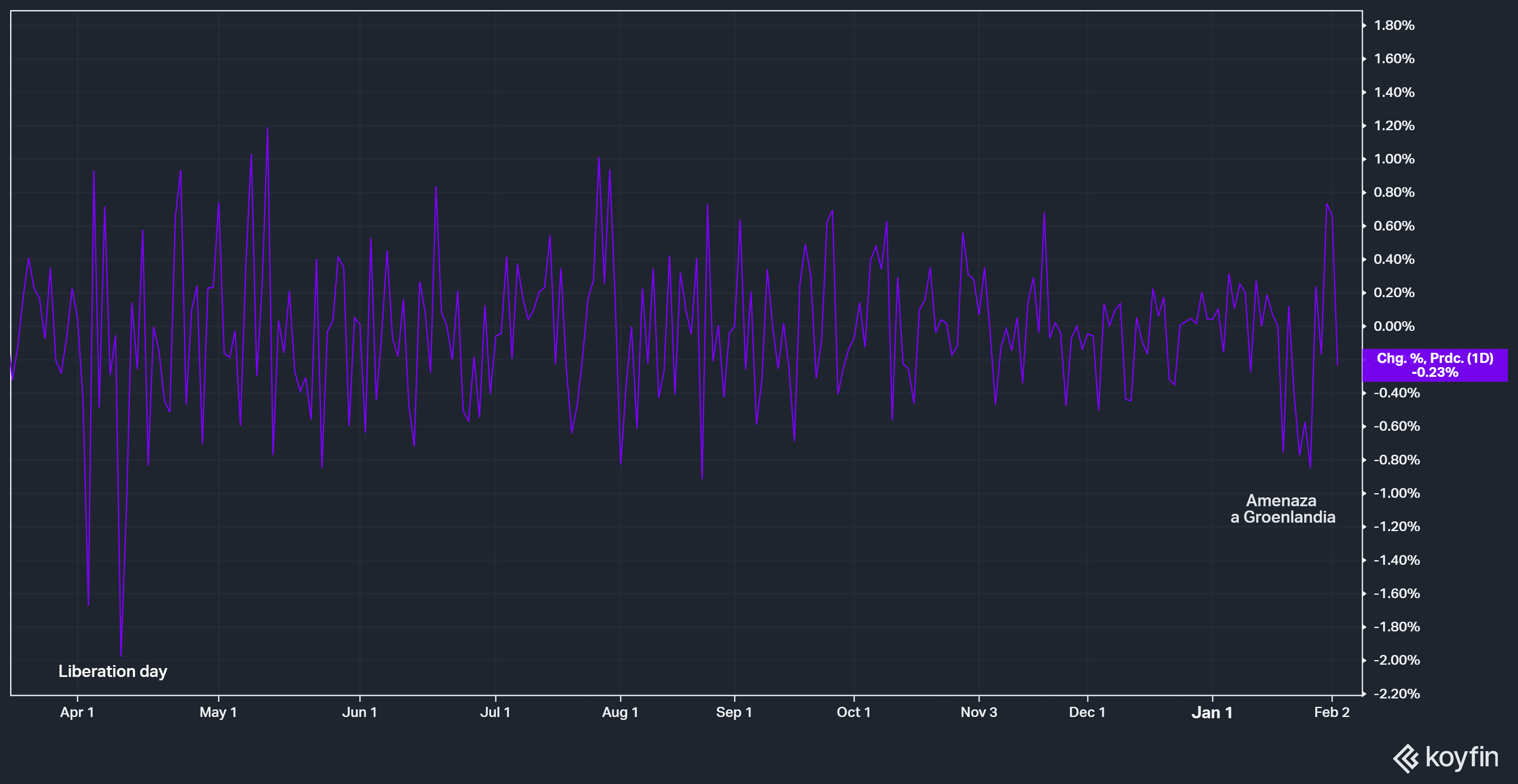

Gráfico de la variación diaria del dólar desde abril de 2025. Fuente: XTB Research. Koyfin.

En paralelo, un hito fiscal endureció la conversación, en mayo de 2025 Moody’s retiró la última calificación máxima de Estados Unidos y el rendimiento del Treasury a 30 años llegó a ubicarse por momentos por encima de 5%, una reacción que el mercado leyó como advertencia de que la trayectoria del déficit dejó de ser una preocupación de largo plazo sin consecuencias inmediatas.

Lo que verdaderamente asusta no es que el dólar caiga un día, sino que se active un patrón poco común de acciones a la baja, bonos a la baja y dólar a la baja al mismo tiempo. Ese tipo de combinación es la firma de un ajuste de confianza, porque normalmente en episodios de estrés el dólar y los Treasuries tienden a recibir flujos defensivos.

Por eso el mercado recuerda lo ocurrido tras el shock arancelario, cuando se vieron ventas simultáneas y la administración se vio forzada a moderar parte de su postura. El mensaje fue que el refugio puede volverse fuente de volatilidad si el problema percibido es Estados Unidos como emisor, no solo el ciclo global.

Lo que hay detrás del movimiento del dólar

Una parte grande del fenómeno no implica liquidar posiciones, implica cubrirlas. Ahí entra Hedge America de mantener acciones y bonos de Estados Unidos, pero aumentar la cobertura cambiaria vendiendo dólares a futuro o usando derivados.

Ese mecanismo puede presionar al dólar incluso cuando siguen entrando flujos a Wall Street, porque la presión aparece en el mercado cambiario por la demanda de protección. Este matiz ayuda a entender por qué puede verse un mercado estadounidense firme en niveles, pero con un dólar debilitándose, el flujo no desaparece, cambia su forma.

Todavía no hay pruebas de un boicot generalizado, pero sí decisiones que el mercado usa como termómetro.

-

El fondo danés AkademikerPension anunció la desinversión de US$100 millones en Treasuries tras las tensiones por Groenlandia, argumentando riesgo crediticio percibido.

-

El fondo holandés PME comunicó un giro para alejarse de activos estadounidenses por preocupaciones con políticas de la administración.

En términos de tamaño, eso es pequeño frente a US$30 billones del Tesoro. En términos de señal, es grande porque muestra que instituciones tradicionalmente pasivas en su asignación al dólar empiezan a justificar públicamente cambios de exposición.

El debilitamiento del dólar desde el retorno de Trump, cercano a 10%, convivió con un repunte fuerte de metales y otras apuestas de resguardo que el mercado asocia a la búsqueda de alternativas al binomio dólar–Treasuries.

Parte de esa dinámica se explica por el llamado debasement trade, que es la idea de migrar desde activos nominales hacia activos reales o escasos cuando crecen dudas sobre disciplina fiscal y estabilidad monetaria. Lo relevante es que estas rotaciones no necesitan ser dominantes para seren significantes, solo necesitan concentrarse en momentos de liquidez frágil o posicionamiento cargado, como se vio recientemente con episodios de volatilidad extrema en metales.

Por qué no es tan fácil reducir Estados Unidos

El freno estructural también está en los números. Estados Unidos concentra cerca de la mitad de la capitalización bursátil global y su liderazgo corporativo sigue siendo difícil de reemplazar.

En 2025 el S&P 500 subió alrededor de 16% y su retorno total rozó 18%, pero el mismo año el índice del dólar cayó más de 8%, lo que para un inversionista internacional puede convertir un retorno sólido en un retorno decepcionante una vez convertido a su moneda.

Ese contraste explica que el debate no sea abandonar Estados Unidos, sino diversificar en el margen hacia alternativas con mejor relación valoración–crecimiento. La comparación de múltiplos alimenta la narrativa, el S&P 500 en torno a 26 veces utilidades frente a mercados como España con cerca de 15 veces incluso después de un rally anual grande, y emergentes alrededor de 18 veces, números que vuelven más creíble la idea de reasignación gradual cuando el costo de cobertura del dólar sube.

Qué mirar para saber si vender América se convierte en tendencia

El mercado suele confirmar este tipo de relatos con tres variables observables:

-

Persistencia de un dólar débil con tasas largas altas, porque sugiere pérdida de apoyo estructural y no solo ajuste cíclico.

-

Incremento de coberturas cambiarias, visible en la presión bajista del USD aun con flujos hacia acciones.

-

Episodios repetidos de ventas simultáneas de acciones, bonos y dólar, que serían la señal más clara de que el refugio dejó de funcionar como refugio en el margen.

Si esos elementos se sostienen, el relato deja de ser conversación y pasa a ser precio, sin necesidad de una salida masiva: solo con menos compras automáticas y más prima exigida por el mundo para seguir financiando a Estados Unidos como antes.

__________________

Dólar Hoy en Chile: Dólar cotiza a $930 por cobre en máximos de cinco semanas

🔴ANÁLISIS INTRADAY DE MERCADOS (21.07.2026)

Café en alerta: Sequía en Brasil, cambios de consumo y presión sobre los precios

Mercados a Observar Hoy: Bitcoin, Copper y AUDJPY (21.07.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.