- Europa rebota con cautela tras la volatilidad en EE.UU., pero el mercado sigue dividido: value gana respaldo macro y cíclico, mientras que las acciones de calidad mejoran en valoración, aunque todavía necesitan un catalizador claro.

- Europa rebota con cautela tras la volatilidad en EE.UU., pero el mercado sigue dividido: value gana respaldo macro y cíclico, mientras que las acciones de calidad mejoran en valoración, aunque todavía necesitan un catalizador claro.

-

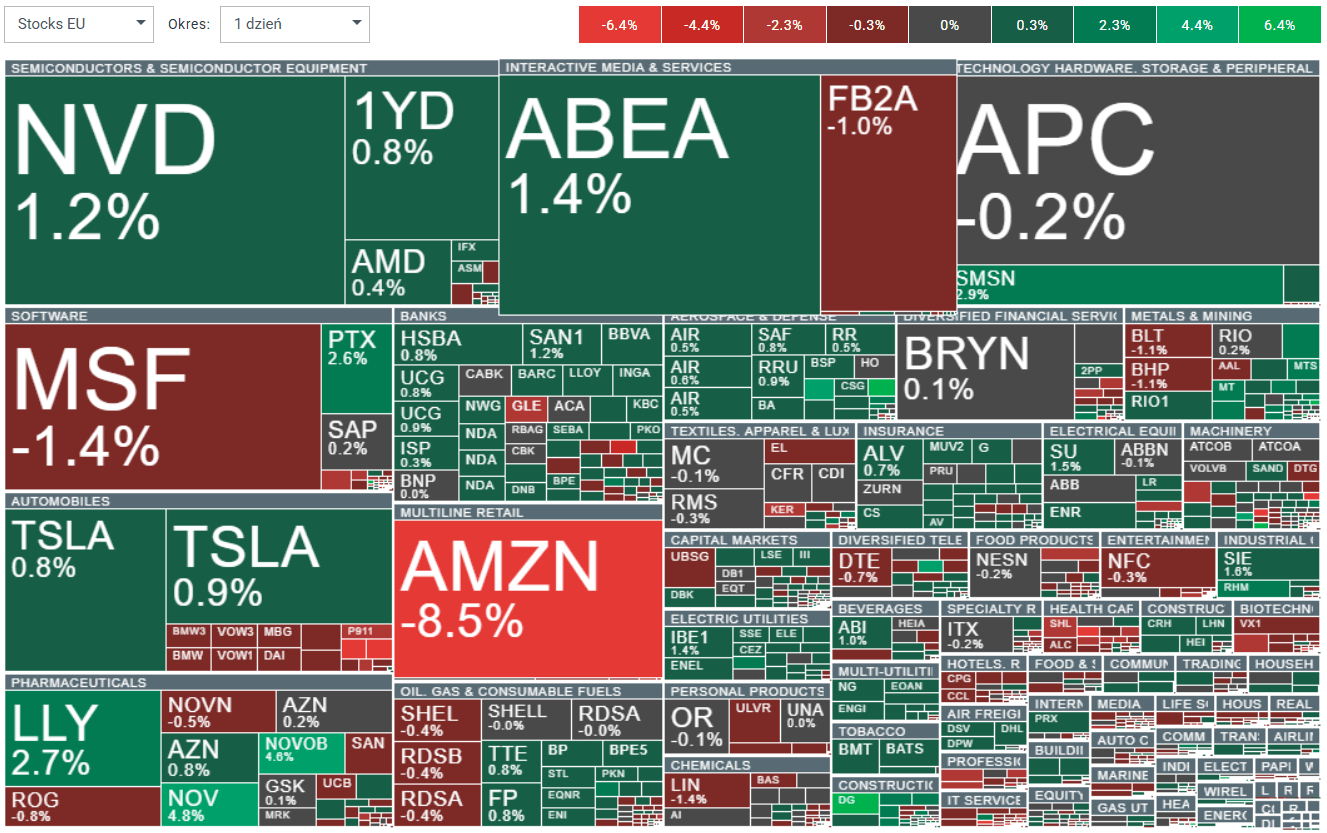

Las acciones e índices europeos comenzaron el viernes con un tono ligeramente positivo. Los futuros del Euro Stoxx 600 subieron un 0,40%, lo que refleja una mayor calma tras una sesión volátil en EE.UU.

-

El panorama global sigue siendo frágil tras un cierre débil en Wall Street. La renta variable estadounidense experimentó una fuerte ola de ventas el jueves, y los movimientos en las distintas clases de activos apuntaron más a una mayor volatilidad que a un claro entorno de aversión al riesgo.

-

BNP Paribas señaló que las acciones de calidad ya no son caras y podrían empezar a superar la rentabilidad si el crecimiento económico se mantiene. El banco destacó que las valoraciones han retrocedido hacia los promedios a largo plazo.

-

El índice MSCI Europe Quality cotiza cerca de su media histórica de P/E forward, mientras que el Stoxx 600 se ve ligeramente más caro bajo ese criterio. La prima de valoración de las empresas de mayor calidad ha caído a cerca del 20%, cerca del mínimo del rango observado en los últimos 12 años.

-

Sin embargo, Barclays está moderando el entusiasmo en torno al regreso de las acciones de calidad como líderes del mercado, argumentando que aún se necesita un catalizador claro. El banco señala que el posicionamiento de capital en el sector se mantiene elevado, mientras que la confianza es débil.

-

Barclays también enfatiza que los fundamentos macroeconómicos continúan favoreciendo a las acciones de valor. La estabilización de los tipos de interés reales, la mejora de los datos macroeconómicos y el estímulo fiscal mantienen atractivo el perfil riesgo-recompensa para las acciones de valor, a pesar del reciente aumento de las valoraciones.

-

Los modelos de JPMorgan indican una fase de "recuperación temprana", que generalmente beneficia a las acciones de valor, las de pequeña capitalización y las estrategias de mayor riesgo. El banco cree que la flexibilización de la política monetaria y la debilidad del dólar seguirán apoyando a las acciones cíclicas a expensas de las defensivas, con las de valor liderando el mercado.

-

Los datos macroeconómicos alemanes pusieron de relieve la dificultad de reactivar el impulso industrial. La producción industrial cayó un 1,9% intermensual en diciembre, muy por debajo de las expectativas.

-

La debilidad se concentró en segmentos sensibles al ciclo. La producción, excluyendo energía y construcción, cayó un 3,0%, impulsada principalmente por los sectores automotriz (-8,9%) y de maquinaria y equipo (-6,8%). La producción energética cayó un 1,8%, mientras que la construcción aumentó un 3,0%.

-

A pesar del débil dato de diciembre, el panorama trimestral aún sugería una pequeña contribución positiva al crecimiento. La producción en el cuarto trimestre de 2025 fue aproximadamente un 1% superior a la media del trimestre anterior, en consonancia con un crecimiento del PIB de aproximadamente el 0,3% intertrimestral; se publicarán todos los detalles el 25 de febrero.

-

También se observaron indicios de una mejora de la demanda que podrían impulsar una recuperación gradual en el segundo semestre de 2026. Los pedidos industriales aumentaron un 7,8% en diciembre, el mayor incremento en dos años, y el índice de clima empresarial Ifo para el sector manufacturero mejoró a principios de 2026, aunque se mantiene en niveles bajos.

-

Bloomberg Economics prevé un crecimiento modesto a principios de 2026, antes de que el gasto fiscal impulse con mayor fuerza más adelante en el año. Las previsiones apuntan a un crecimiento del PIB del 0,2% en el primer trimestre de 2026 y del 0,3% en el segundo trimestre de 2026, con una aceleración más pronunciada en el segundo semestre impulsada por la inversión en infraestructura y defensa.

Fuente: xStation5

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.