- En los 7 episodios desde 2022 en que el S&P 500 cotizó bajo su EMA200, el índice recuperó el nivel en todos los casos, con rebotes que oscilaron entre el +10% y el +43%.

- El tiempo de recuperación varió entre 15 días y 6 meses, dependiendo del contexto macro, los episodios con inflación estructural tardaron más; los de shock puntual, menos.

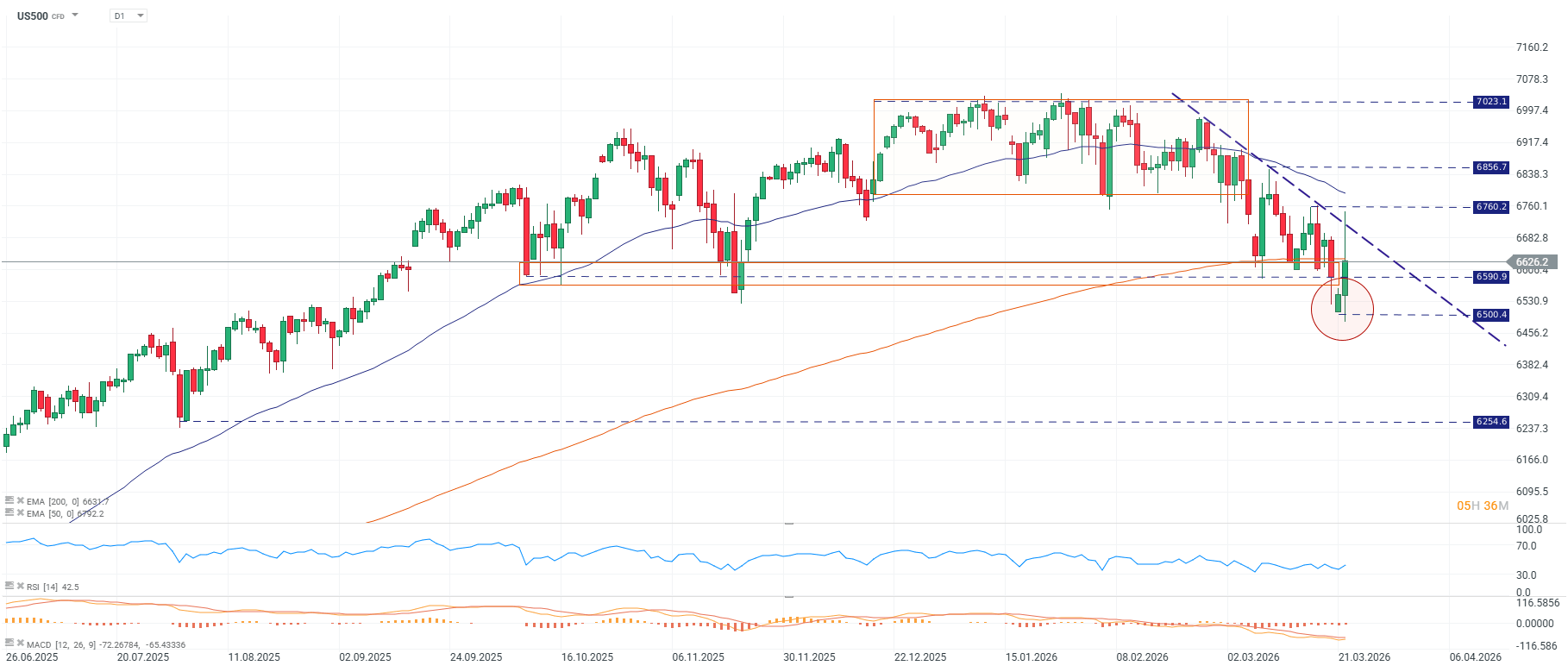

- El nivel clave a vigilar es 6.760 en el D1, recuperarlo con cierre sólido sería la señal técnica mínima para confirmar que el actual episodio sigue el patrón histórico.

- En los 7 episodios desde 2022 en que el S&P 500 cotizó bajo su EMA200, el índice recuperó el nivel en todos los casos, con rebotes que oscilaron entre el +10% y el +43%.

- El tiempo de recuperación varió entre 15 días y 6 meses, dependiendo del contexto macro, los episodios con inflación estructural tardaron más; los de shock puntual, menos.

- El nivel clave a vigilar es 6.760 en el D1, recuperarlo con cierre sólido sería la señal técnica mínima para confirmar que el actual episodio sigue el patrón histórico.

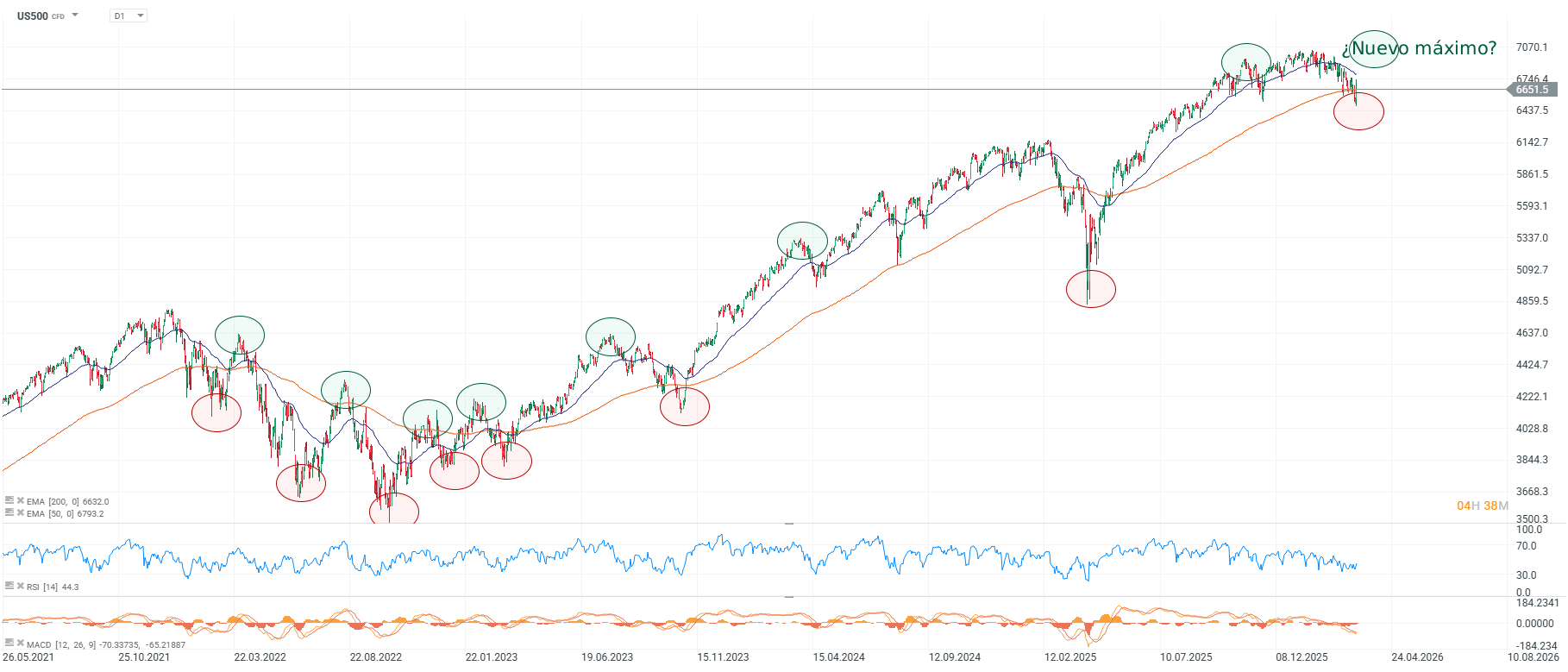

Cada vez que el S&P 500 ha perforado su media móvil de 200 ruedas desde 2022, el mercado ha generado la misma pregunta: ¿es esta la vez que la ruptura no se repara? Y cada vez, hasta ahora, la respuesta ha sido no. El índice se encuentra nuevamente en ese umbral, cotizando en torno a 6.651, con la EMA 200 en 6.632, en lo que constituye el octavo episodio de este tipo en cuatro años. El historial no garantiza el desenlace, pero ofrece un mapa de probabilidades que ningún análisis serio puede ignorar.

Un patrón que se repite desde 2022

Fuente: xStation5.

El gráfico diario de largo plazo del S&P 500 documenta con precisión cada uno de los momentos en que el precio descendió por debajo de su media exponencial de 200 sesiones. Son siete episodios previos al actual, y cada uno tiene su propio contexto macroeconómico, su propia duración y su propia magnitud de recuperación.

El primer episodio se produjo en febrero de 2022, en un entorno donde tres factores de presión convergieron de forma simultánea, la invasión rusa de Ucrania disparó la incertidumbre geopolítica y tensionó los mercados energéticos, la inflación ya acumulaba varios meses de lecturas elevadas, y la Reserva Federal preparaba su primer ciclo de subidas de tasas en más de tres años. A pesar de ese telón de fondo adverso, el índice tardó apenas 15 días en recuperar la EMA200, con un rebote del orden del +11%. El mercado procesó el shock inicial con rapidez, aunque la combinación de factores que lo habían generado distaba de estar resuelta.

Y en efecto, no lo estaba. El segundo episodio llegó en junio del mismo año, con la Fed ya ejecutando subidas agresivas de 75 puntos básicos, la inflación instalada en máximos de cuatro décadas y el conflicto en Ucrania sosteniendo los precios de la energía y los alimentos por encima de cualquier previsión anterior. En ese contexto de deterioro macro acumulado, la recuperación tardó dos meses y el rebote alcanzó cerca del +18%. En octubre de 2022 el índice cedió nuevamente bajo la media, con la Fed aún en pleno ciclo restrictivo, aunque el mercado comenzaba a descontar su fin eventual, y en esta ocasión bastó un mes para retomar el nivel, con una recuperación del +16%. Una cuarta y última ruptura en diciembre se saldó también en aproximadamente un mes, con una ganancia cercana al +10% que llevó al índice a rozar un nuevo máximo relativo. El año 2022 concentró, en suma, cuatro episodios bajo la EMA200 en doce meses. La guerra en Europa del Este, la inflación estructuralmente elevada y el endurecimiento monetario más agresivo en décadas operaron de forma simultánea y se retroalimentaron, generando una volatilidad persistente que el índice tuvo que absorber episodio a episodio. Con todo, cada ruptura fue revertida en menos de dos meses.

La dinámica cambió en 2023, cuando el ciclo de subidas de la Fed llegaba a su fin y el contexto macroeconómico, aunque incierto, había perdido la intensidad del año anterior. Durante marzo, el índice volvió a perder la EMA200, pero esta vez necesitó cuatro meses para retomar el nivel y establecer un nuevo máximo, con una revalorización cercana al +20%. En octubre del mismo año se repitió el patrón: cuatro meses de consolidación antes de que el rebote alcanzara el +29%, el mayor registrado hasta ese momento dentro del ciclo.

El episodio más reciente previo al actual fue el de abril de 2025, el más profundo en términos de amplitud de toda la serie. El índice sufrió una caída pronunciada que lo alejó considerablemente de la media de 200 ruedas, generando dudas sobre la solidez estructural del mercado alcista previo. Sin embargo, seis meses después el S&P 500 no solo había recuperado el nivel sino que acumulaba una ganancia superior al +43% desde los mínimos, la mayor revalorización post-ruptura de toda la serie, y una demostración de que la profundidad de la caída no predice necesariamente la lentitud de la recuperación.

Lo que el patrón enseña y lo que no garantiza

Cada pérdida de la media móvil de 200 días ha sido, en retrospectiva, una oportunidad de entrada. La duración del período bajo la media fue directamente proporcional a la profundidad del problema macroeconómico subyacente, los episodios de 2022 fueron breves porque correspondían a un shock de política monetaria con ciclo identificable y comunicado, los de 2023 y 2025 tardaron más porque el mercado debía digerir reajustes de valoración más profundos antes de encontrar suelo definitivo.

Sin embargo, los siete episodios previos ocurrieron en un contexto en que la Reserva Federal, aunque restrictiva en ciertos períodos, mantenía la capacidad operativa de modular su postura y actuar como amortiguador de última instancia. El escenario actual introduce una variable de distinta naturaleza, un conflicto armado entre Estados Unidos e Irán que presiona el precio del crudo hacia los 100 dólares por barril, eleva las expectativas de inflación y reduce simultáneamente el margen de acción de la Fed. El bono del Tesoro a 10 años cotiza al 4,44% y el de dos años al 3,89%, con el mercado comenzando a descontar escenarios de estanflación que históricamente son los más dañinos para los múltiplos de renta variable. Ese entorno no tuvo precedente en ninguno de los siete episodios anteriores.

Lectura técnica del momento actual

Fuente: xStation5.

El gráfico diario de corto plazo confirma que la EMA 200 se sitúa en 6.632 y la EMA 50 en 6.793, con el precio cotizando ligeramente por encima de la primera tras el intento de estabilización de las últimas sesiones. La EMA 50 permanece por encima de la EMA 200, lo que indica que la estructura alcista de largo plazo no ha sido destruida formalmente, aunque la distancia entre ambas medias se ha reducido de forma significativa. El RSI permanece en zona de debilidad sin señal de sobrevendido extremo, lo que sugiere que no existe agotamiento vendedor inminente desde el oscilador. El MACD continúa en territorio negativo con divergencia bajista activa, sin señal de reversión visible por el momento.

La pregunta anotada en el gráfico de largo plazo sobre si viene un "¿Nuevo máximo?" no es retórica. Es la pregunta que el patrón histórico autoriza a formular, en seis de los siete episodios anteriores, el índice no solo recuperó la media de 200 ruedas sino que alcanzó nuevos máximos con posterioridad. La única excepción fue el ciclo acumulativo de 2022, donde la sucesión de cuatro episodios en un año de endurecimiento monetario sistémico impidió que cada rebote se consolidara antes de la siguiente ruptura.

Por el lado alcista, el umbral crítico es 6.760 en el D1, resistencia estructural que, si es superada con cierre sólido, cuestionaría la estructura bajista del canal descendente activo desde febrero y abriría el camino hacia 6.856 y, más adelante, hacia los máximos históricos en la zona de 7.023. Por el lado bajista, la pérdida de 6.500 activaría la siguiente referencia estructural en 6.254, nivel que en el gráfico de largo plazo representa un soporte de importancia equivalente al de las bases de correcciones anteriores.

El factor diferencial

La distinción relevante para calibrar la velocidad de recuperación potencial radica en la naturaleza del shock. Los episodios más rápidos de 2022 respondían a un factor endógeno, la política monetaria, cuya trayectoria podía anticiparse una vez que la Fed comunicó su hoja de ruta. El episodio actual responde a un factor exógeno y esencialmente binario, o hay acuerdo diplomático que normaliza los flujos de crudo por el Estrecho de Ormuz, o no lo hay.

Trump señaló el domingo una ventana de cinco días para negociar con Irán, apuntando a conversaciones que Teherán negó parcialmente. Esa ambigüedad es, en sí misma, la variable que el mercado está procesando hora a hora. Si la distensión avanza con evidencia concreta, reapertura del estrecho, caída del crudo por debajo de los 90 dólares de forma sostenida, el rebote podría ser rápido y de magnitud considerable, siguiendo el patrón de los episodios más breves de 2022. Si el conflicto persiste sin resolución en las próximas semanas, el mercado enfrentaría un escenario más parecido al de 2025, con mayor profundidad de corrección antes del suelo definitivo, aunque con el antecedente de que incluso ese episodio terminó siendo el de mayor revalorización posterior de toda la serie.

Lo que el análisis histórico aporta es una perspectiva que el ruido diario tiende a oscurecer, el S&P 500 ha encontrado comprador en cada una de las siete ocasiones en que perdió su media de 200 ruedas desde 2022. El octavo episodio comienza con esa evidencia sobre la mesa, y con la incertidumbre geopolítica más elevada de todo ese período como contrapeso.

🔴ANÁLISIS INTRADAY DE MERCADOS (23.07.2026)

Mercados a Observar Hoy: NATGAS.EU, WHEAT y USDCOP (23.07.2026)

Claves del Día: Gasto en IA genera dudas sobre las acciones tecnológicas

El mercado cuestiona el gasto récord en inteligencia artificial tras los resultados de Alphabet y Tesla

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.