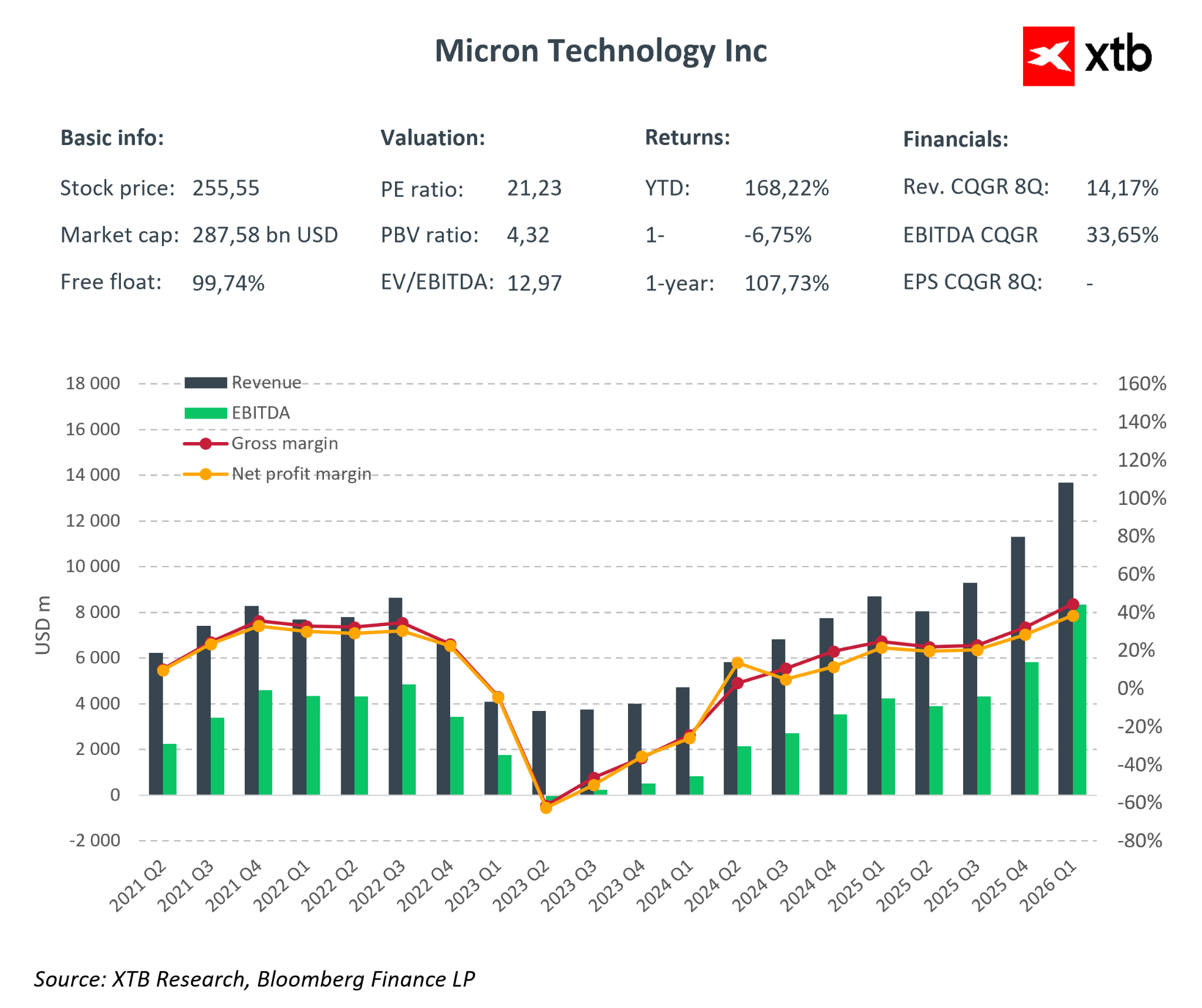

Micron Technology přináší jeden z nejsilnějších výsledkových reportů v polovodičovém sektoru

Micron Technology představila jeden z nejsilnějších výsledkových reportů v celém polovodičovém sektoru, když jasně překonala tržní očekávání a potvrdila, že současný paměťový cyklus vstoupil do fáze mimořádně vysoké ziskovosti. Výsledky za 1. čtvrtletí fiskálního roku 2026 ukazují nejen výrazný růst tržeb, ale především kvalitativní posun ve struktuře podnikání společnosti, podpořený boomen umělé inteligence a rozšiřováním infrastruktury datových center.

Klíčové finanční výsledky Q1 FY2026 (vs. očekávání trhu):

- Tržby: 13,64 miliardy USD vs. konsenzus 12,8–12,9 miliardy USD

- Upravený zisk na akcii (Non-GAAP EPS): 4,78 USD vs. očekávaných 3,94 USD

- Zisk na akcii dle GAAP: 4,60 USD

- Čistý zisk dle GAAP: 5,24 miliardy USD

- Hrubá marže (Non-GAAP): 56,8 %

- Provozní cash flow: 8,41 miliardy USD

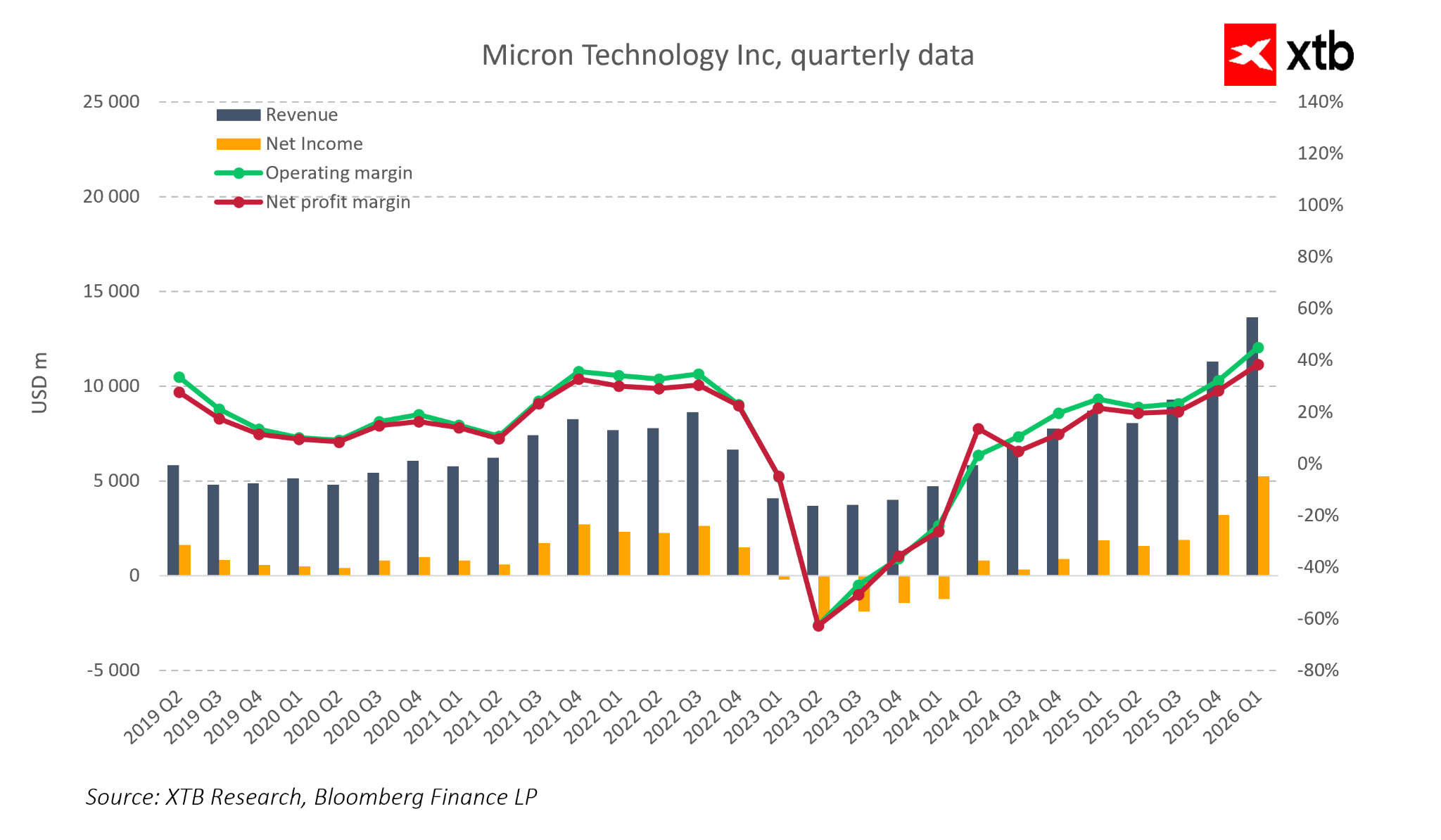

Úroveň tržeb sama o sobě potvrzuje, že Micron operuje výrazně nad tržními očekáváními. Překonání konsenzu o 6–7 % je u společnosti takového rozsahu vzácné a jednoznačně naznačuje silnou poptávku po pamětech DRAM a NAND. Klíčovým tahounem zůstávají řešení HBM, která se stávají páteří AI infrastruktury a serverů hyperscalerů a zároveň posouvají produktový mix směrem k vyšším maržím.

Dynamika ziskovosti je ještě působivější. Micron nejenže rozšířil své operace, ale současně výrazně zlepšil provozní efektivitu. Marže se vrátily na historická maxima paměťového cyklu a vysoká provozní páka transformovala růst tržeb do neúměrného růstu zisku. To je obzvlášť významné vzhledem k předchozím obavám trhu o udržitelnost marží v polovodičovém sektoru.

Dynamika provozní výkonnosti:

-

Tržby: +20,6 % QoQ, +56,7 % YoY

-

Upravený provozní zisk: +62 % QoQ, +168 % YoY

-

Čistý zisk (GAAP): +63,7 % QoQ, +180 % YoY

-

Upravený EPS: +57,8 % QoQ, +167 % YoY

-

Provozní cash flow: +46,8 % QoQ, +159 % YoY

Takto silné zlepšení napříč všemi hlavními položkami výsledovky a cash flow potvrzuje, že Micron se aktuálně nachází v nejziskovější fázi cyklu, kde škála a technologie začínají exponenciálně pracovat ve prospěch firmy.

Segmentová struktura růstu je rovněž pozoruhodná. Zatímco cloud a datová centra zůstávají hlavním motorem růstu, zlepšení je vidět napříč všemi obchodními jednotkami. Růst podílu produktů s vysokou přidanou hodnotou jako HBM3E a HBM4, spolu s optimalizací výrobních nákladů, umožnil mezikvartální růst průměrné hrubé marže o 10–15 procentních bodů v každé divizi.

Tržby a ziskovost podle segmentu:

-

Cloud Memory: 5,28 mld. USD, provozní marže 55 %

-

Core Data Center: 2,38 mld. USD, +50,9 % QoQ, marže 51 %

-

Mobile & Client: 4,26 mld. USD, +13,2 % QoQ, marže 54 %

-

Automotive & Embedded: 1,72 mld. USD, ~+20 % QoQ, marže 45 %

Vrchol reportu tvoří výhled na Q2 FY2026, který výrazně zvyšuje krátkodobá očekávání trhu:

Výhled na Q2 FY2026:

-

Tržby: 18,7 mld. USD

-

Upravený EPS: přibližně 8,42 USD

-

Hrubá marže (Non-GAAP): 67–68 %

Tak ambiciózní výhled výrazně převyšuje tržní konsenzus a potvrzuje, že poptávka po pamětích, zejména HBM, zůstává strukturálně vyšší než nabídka. Vedení firmy zdůrazňuje, že kapacita výroby HBM pro celý fiskální rok 2026 je již v podstatě vyprodaná, což poskytuje výjimečnou viditelnost výsledků pro následující čtvrtletí.

Micron předložil report, který kombinuje výrazné překonání odhadů, rekordní ziskovost a velmi ambiciózní výhled. Společnost potvrzuje, že současný paměťový cyklus je strukturální a podporovaný dlouhodobým růstem v oblasti AI a datové infrastruktury. Navzdory rizikům spojeným s cykličností trhu, konkurencí či geopolitikou, současné fundamenty Micronu ukazují potenciál pro další růst zisků a možné přecenění akcie v nadcházejících čtvrtletích.

Analýza trhu

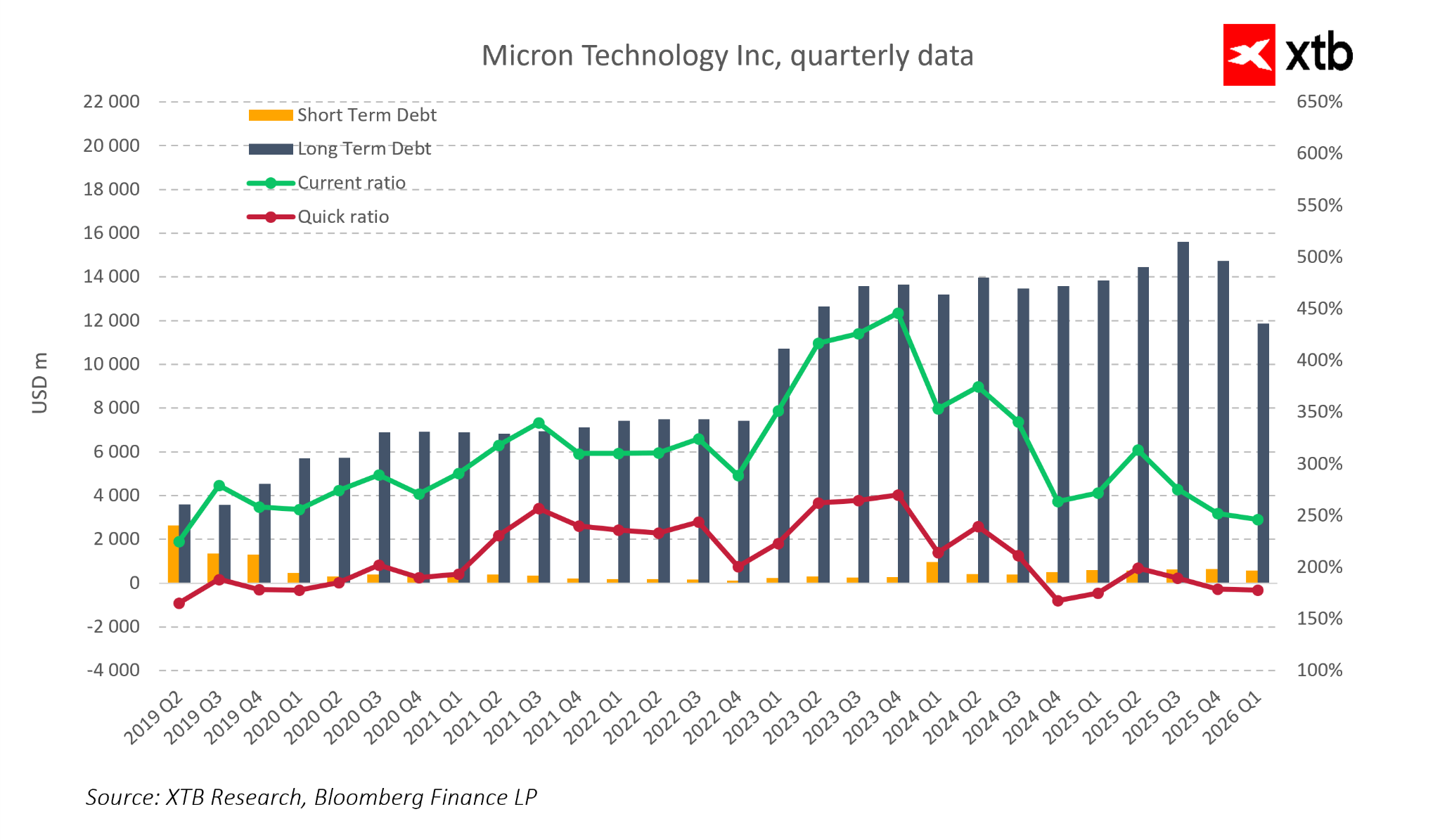

Micron Technology je nyní jednou z nejzajímavějších společností v polovodičovém sektoru. Finanční data z posledních let ukazují firmu, která prošla kompletním obchodním cyklem. Po velmi silném období v letech 2021–2022 následoval hluboký pokles v roce 2023, kdy přebytek pamětí a cenový tlak výrazně ovlivnily výsledky. Micron však z této fáze vystoupil rychleji a v lepší kondici než v předchozích cyklech, přičemž současná růstová fáze má mnohem pevnější základy.

Klíčový rozdíl oproti minulosti spočívá v tom, že současný růst není založen pouze na oživení cen DRAM a NAND. Tentokrát je hlavním tahounem strukturální poptávka spojená s rozvojem AI, datových center a výpočetní infrastruktury nové generace. To činí paměťový cyklus dlouhodobějším a méně závislým na krátkodobých výkyvech spotřebitelské poptávky.

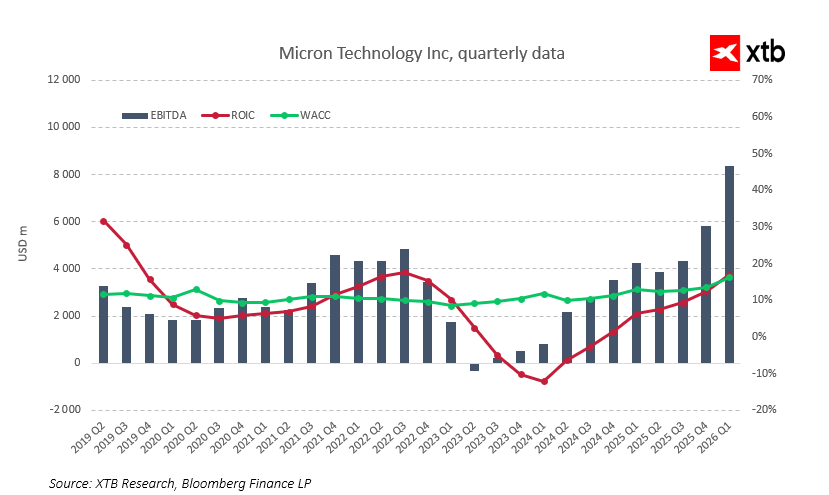

Z výkonnostního hlediska se Micron nachází v jedné z nejlepších pozic ve své historii. Čtvrtletní tržby vzrostly z přibližně 4–5 miliard USD na dně cyklu v roce 2023 na 13,64 miliardy USD v Q1 FY2026. Růst tržeb zůstává velmi silný a zároveň došlo k výraznému zlepšení ziskovosti. Provozní marže se zotavily z negativních hodnot na úroveň okolo 45 % a čistý zisk dosáhl rekordních hodnot. Rozsah EBITDA ukazuje na silnou provozní páku, která vyplývá z oživení poptávky a posunu v produktovém mixu.

Toto zlepšení není jednorázové ani čistě cyklické. Micron nyní prodává více pokročilých produktů s vyšší marží, jako jsou paměti HBM a moderní DRAM řešení pro datová centra a AI aplikace. Jedná se o segmenty s vysokými vstupními bariérami a omezeným počtem dodavatelů, často navázané na dlouhodobé smlouvy, což činí tržby předvídatelnějšími a odolnějšími vůči krátkodobému zpomalení ekonomiky. Díky tomu je společnost výrazně méně zranitelná vůči náhlým poklesům cyklu než před několika lety.

Z odvětvového pohledu je rovněž důležité, že současný růstový cyklus začal po důkladném „vyčištění“ trhu. V roce 2023 výrobci výrazně omezili investice, snížili zásoby a zpřísnili nabídku. Výsledkem je, že poptávka tažená AI dnes naráží na trh, který není zahlcen nadměrnou výrobní kapacitou. To podporuje udržení vysokých cen a marží po delší dobu a zvyšuje pravděpodobnost, že současná fáze růstu bude delší než v minulosti.

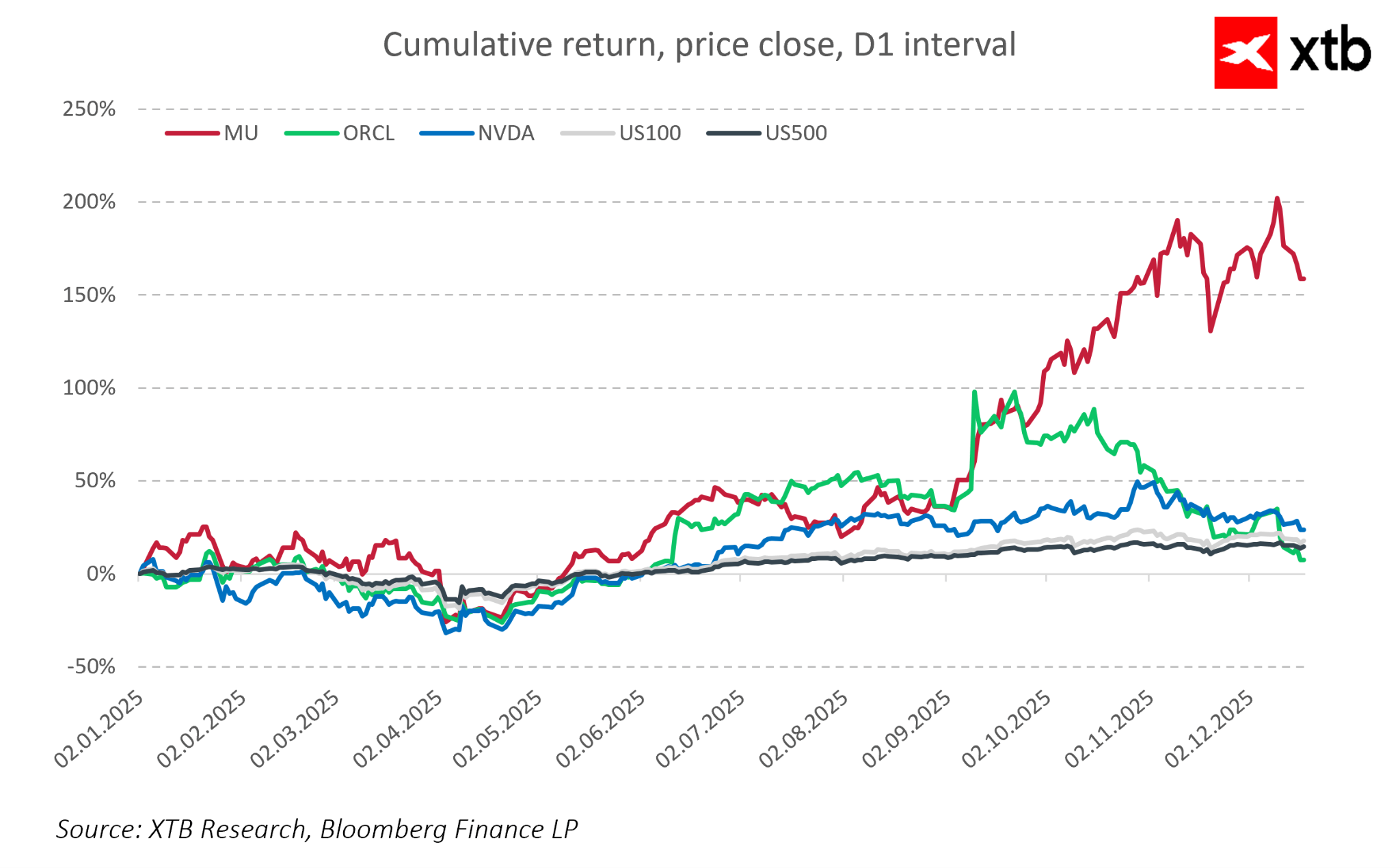

Z tržního pohledu akcie Micronu v poslední době překonávají široké americké indexy a jsou stále častěji srovnávány s lídry AI trendu, jako je NVIDIA. Investoři začínají Micron vnímat jako jednoho z mála „čistých“ příjemců boomu umělé inteligence v oblasti pamětí. Zároveň, přestože oceňování je výrazně vyšší než na dně cyklu, stále zůstává relativně atraktivní ve srovnání s výrobci GPU, což naznačuje, že část potenciálu z dalšího růstu zisků ještě nemusí být plně započítána v ceně akcie.

Finanční situace společnosti je rovněž silná. Micron si udržuje komfortní likviditu a struktura dluhu zůstává pod kontrolou, což firmě poskytuje významnou flexibilitu pro další růst. To je zvláště důležité v polovodičovém průmyslu, kde technologická výhoda vyžaduje trvalé vysoké investice a slabá rozvaha se může rychle stát strategickým omezením.

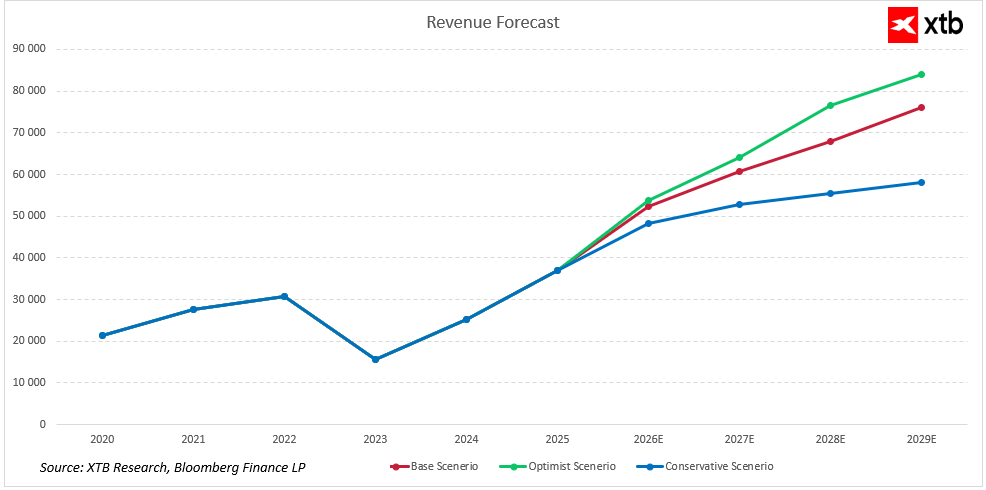

Prognózy tržeb pro nadcházející roky

Micron Technology vstupuje do další fáze svého rozvoje s pevnou pozicí v segmentu pamětí a rostoucím významem v oblasti AI a infrastruktury datových center.

Poptávka po pamětech používaných v AI a datových centrech by měla nadále růst, i když cykličtější segmenty, jako jsou PC nebo chytré telefony, mohou růst pomaleji. Omezená nabídka a vysoké vstupní bariéry v segmentu HBM podporují nadprůměrné marže. Zároveň zlepšená kvalita podnikání a silnější finanční struktura zvyšují odolnost společnosti a podporují další růst hodnoty.

Prognózy tržeb naznačují další stabilní expanzi, taženou strukturálními trendy, rostoucím podílem pokročilých pamětí DRAM a HBM a produkty pro datová centra a AI infrastrukturu. I v konzervativnějším scénáři zůstávají tržby na vzestupné trajektorii, což ukazuje na odolnost společnosti vůči výkyvům spotřebitelského cyklu a typickým změnám cen pamětí.

Různé scénáře růstu odrážejí tržní potenciál a investiční dynamiku v oblasti AI infrastruktury. Optimistický scénář předpokládá rychlejší expanzi při zachování příznivého produktového mixu, zatímco základní scénář počítá se stabilním růstem a udržitelnou ziskovostí. Klíčovými faktory jsou technologická výhoda Micronu, vysoké vstupní bariéry v segmentech HBM a DRAM a dlouhodobé kontrakty s hyperscalery a provozovateli datových center.

Pohled na ocenění

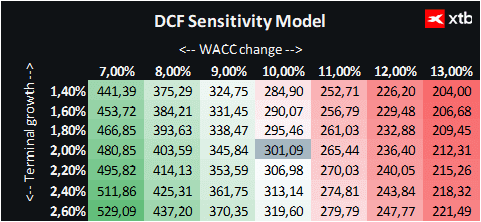

Pro společnost Micron Technology jsme použili model diskontovaných peněžních toků (DCF). Tato analýza slouží pouze pro informační účely a nepředstavuje investiční doporučení ani přesné ocenění akcií.

Model předpokládá dynamický růst tržeb, primárně tažený segmenty pamětí DRAM a NAND, které tvoří základ podnikání společnosti. V počátečním období prognózy je růst zvláště silný, a to díky rostoucí poptávce po pokročilých paměťových řešeních, zejména v oblasti AI, datových center a mobilních zařízení.

Další růstové vyhlídky podporuje technologická inovace, včetně zavádění pamětí nové generace, které zvyšují výkonnost a schopnosti produktů Micronu. Zároveň však zůstává průmysl polovodičových pamětí vysoce cyklický a výkyvy v poptávce či konkurenční tlak ze strany velkých hráčů jako Samsung či SK Hynix představují podstatná rizika, která mohou ovlivnit stabilitu tržeb a marží.

Model ocenění vychází z vážených průměrných nákladů kapitálu (WACC) ve výši 10 % po celé období prognózy, což odráží charakter sektoru a umírněnou zadluženost Micronu. Terminální hodnota je založena na konzervativní míře růstu tržeb ve výši 2 %.

Na základě této analýzy je hodnota akcií Micron Technology Inc stanovena na 301,09 USD, což je nad aktuální tržní cenou 255,55 USD. Současné podmínky a výhledy potvrzují, že Micron zaujímá mimořádně příznivou pozici v rámci polovodičového cyklu. Společnost spojuje charakteristiky klasického cyklického oživení s dlouhodobým růstovým trendem, poháněným rozvojem AI a moderní datové infrastruktury.

Zároveň je však důležité nezapomínat na cykličnost trhu a konkurenční tlak ze strany hlavních hráčů, což může ovlivnit krátkodobou výkonnost a ocenění. Hodnocení ocenění v širším kontextu umožňuje propojit finanční fundamenty společnosti s tržními trendy a jejím technologickým potenciálem.

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Nová éra jaderné energetiky: Jaderný gigant tajně podal žádost o IPO ☢️

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Proč je jihokorejský akciový trh volatilnější než Bitcoin? 🚨

Shrnutí trhů: Evropské akcie na nejvyšších úrovních za 3 týdny! Apple pod tlakem před zahájením Wall Street!

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.