Hlavní americké akciové indexy se dnes drží poblíž otevíracích úrovní. S&P 500 posiluje o 0,1 %, zatímco Nasdaq Composite přidává 0,2 %. Stabilní zůstávají také ceny ropy – Brent se obchoduje mírně pod hranicí 80 USD za barel a WTI kolísá kolem 77 USD. Ani na měnovém trhu nedochází k výraznějším pohybům, přičemž americký dolar zaznamenává pouze mírné zisky.

Chaotická vyjádření prezidenta Trumpa ohledně dohody s Íránem, jejíž podpis je plánován na pátek, nevyvolala zvýšenou volatilitu. Pozornost investorů se plně soustředí na blížící se zasedání Fedu. Trh neočekává změnu úrokových sazeb – alespoň podle současného ocenění. Klíčové však budou nové projekce úrokových sazeb (Dot Plot) a především první tisková konference nového předsedy Kevina Warshe.

- Rozhodnutí bude zveřejněno ve 20:00 SELČ.

- Současně bude zveřejněn Dot Plot, tedy projekce úrokových sazeb členů FOMC.

- Fed rovněž představí nové prognózy ekonomického růstu a inflace.

- Ve 20:30 SELČ vystoupí Kevin Warsh na tiskové konferenci.

Měnová politika

Předseda vybraný Donaldem Trumpem stojí před složitým úkolem. Mnozí očekávají, že se bude snažit prezidentovi vyhovět holubičím tónem. Zároveň však budou jeho vyjádření pečlivě analyzována odborníky po celém světě, kteří budou sledovat případné rozdíly mezi Warshovými komentáři a názory ostatních členů výboru.

Pokud by se ukázalo, že jsou tyto rozdíly výrazné, mohl by nový předseda ztratit důvěru investorů hned na začátku svého působení. Proto se zdá nepravděpodobné, že by přistoupil k výrazné změně rétoriky.

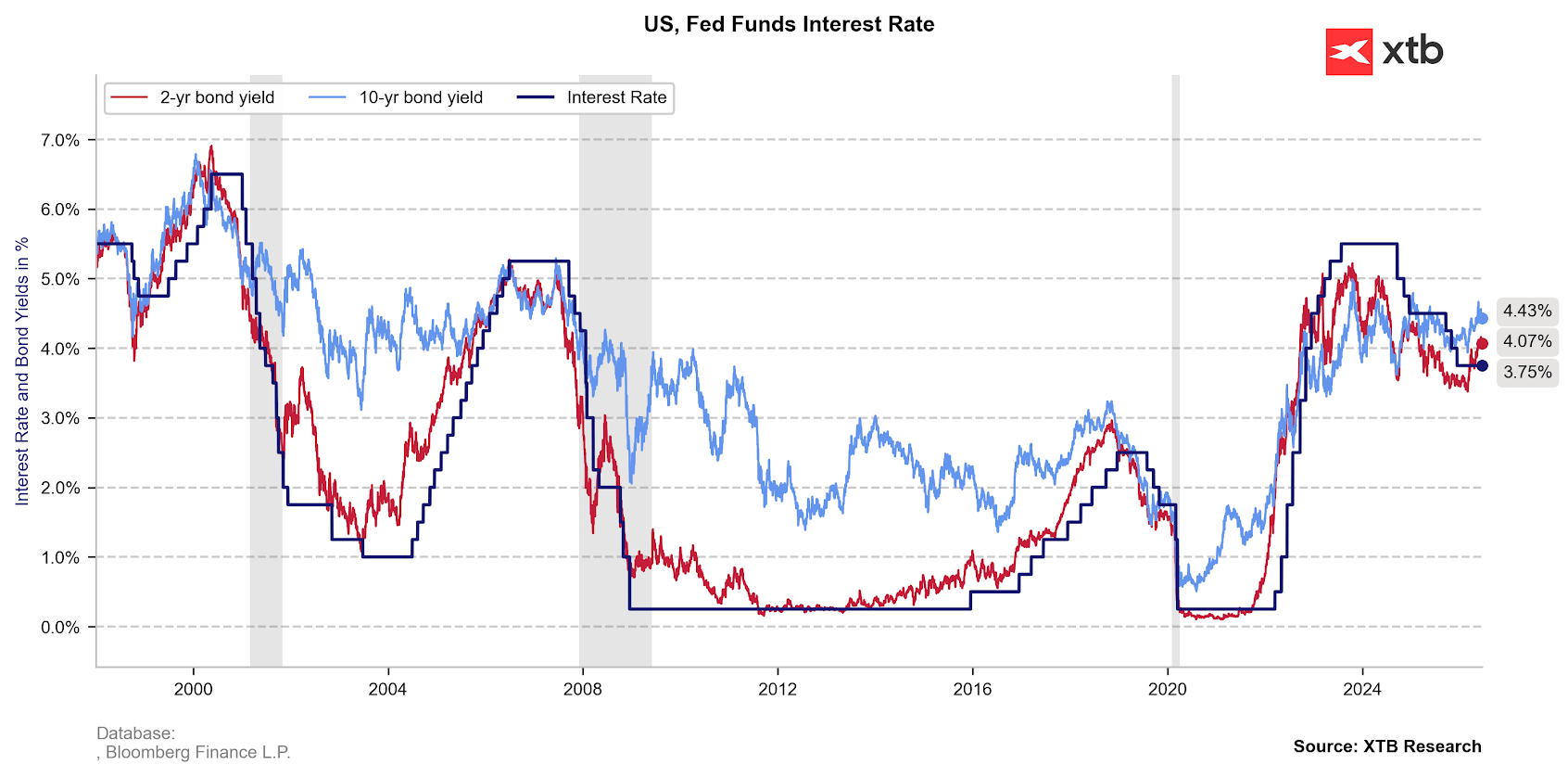

Obrázek 1: Americké úrokové sazby a výnosy dluhopisů (1998–2026)

Zdroj: XTB Research, 17.06.2026

Současné podmínky navíc příliš prostoru pro holubičí přístup neposkytují. Na druhou stranu by páteční podpis memoranda mezi USA a Íránem mohl Warshovi situaci mírně usnadnit a umožnit mu zaujmout o něco méně jestřábí postoj k inflačním rizikům, která byla v poslední době prioritou.

Klíčové bude porovnání jeho komentářů s projekcemi úrokových sazeb členů FOMC (Dot Plot).

Geopolitika

Jak jsme psali v dnešním komentáři k otevření amerických trhů, prezident Trump pokračoval v nejednoznačné komunikaci ohledně dohody s Íránem. Na summitu G7 ve francouzském Évianu na jedné straně uvedl, že Hormuzský průliv bude otevřen během jednoho až dvou dnů, na druhé straně však zdůraznil, že memorandum nepředstavuje finální dohodu a že pokud se mu vývoj nebude líbit, „zaútočí na Írán znovu“.

Trhy však jeho výrokům zatím nepřikládají větší význam.

Podpis dokumentu je naplánován na pátek. Skutečné obnovení námořní dopravy v Hormuzském průlivu by představovalo významný pozitivní impuls. Navzdory ujištěním Bílého domu však investoři stále pochybují o definitivním ukončení americko-íránského konfliktu.

Komodity

Při absenci zásadních zpráv z Blízkého východu nepřekvapuje relativní stabilita cen klíčových energetických komodit. Zemní plyn pokračoval v poklesu – evropský TTF ztrácí pod 42 EUR/MWh, zatímco NATGAS se pohybuje kolem 3,17 USD.

Ropa mírně roste (+0,7 až +0,9 %). Částečně za tím stojí výrazný pokles zásob, který ukázala zpráva EIA (-8,3 mil. barelů oproti očekávání -3 mil.).

Tak výrazná odchylka od očekávání je především důsledkem prudkého poklesu dovozu ropy a vysokého využití rafinérských kapacit. Zpracování ropy vzrostlo na 17,2 milionu barelů denně a využití kapacit dosáhlo 96,7 %.

Více informací naleznete v komentáři Kamila Szczepańského s názvem „BREAKING: Prudký pokles zásob ropy, Brent zpět nad 80 USD“, který je dostupný na platformě.

Mírné zisky zaznamenávají také drahé kovy – zlato (+0,6 %) a stříbro (+0,8 %), kterým pomáhá pokles výnosů státních dluhopisů v hlavních ekonomikách. Právě dnešní zasedání FOMC proto může představovat významný test pro oba drahé kovy.

Akciový trh

Trhy dnes postrádají jasný směr. Polovodičový sektor umazává část předchozích ztrát v čele se společností Applied Materials (+7,5 %). Partnerství oznámené s EssilorLuxottica má přinést vysoce technologické brýle využívající rozšířenou realitu (AR) a umělou inteligenci. Společnosti navíc pomáhá zvýšení cílových cen ze strany analytiků.

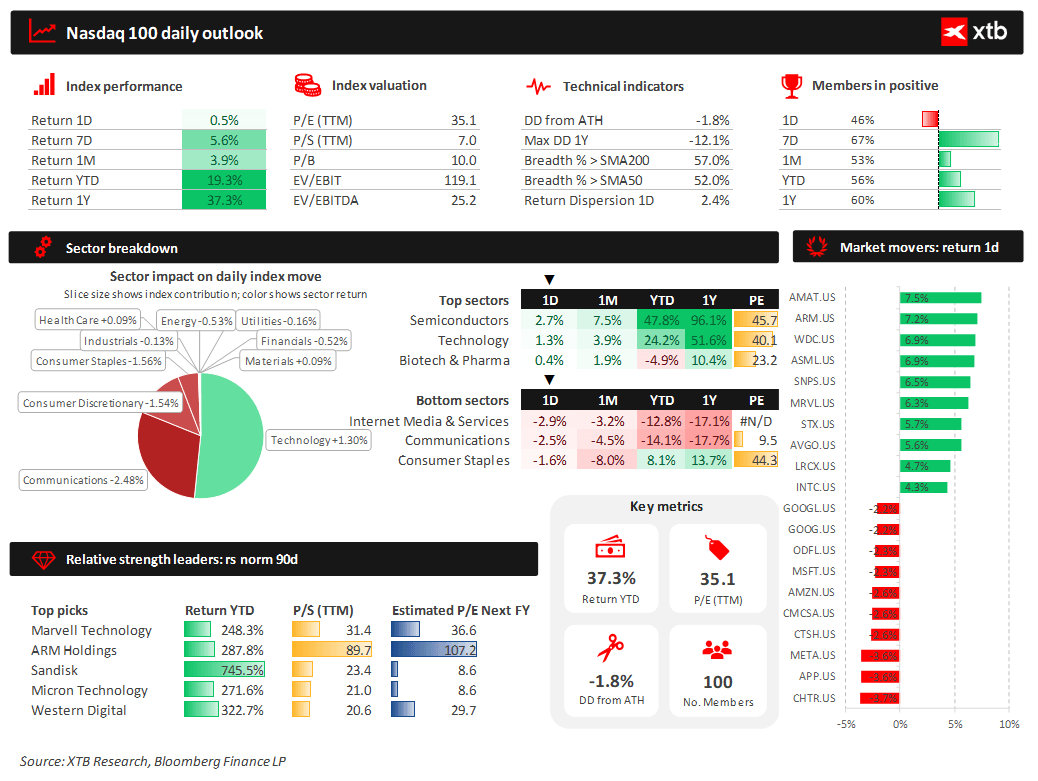

Obrázek 2: Dashboard Nasdaq 100 (17.06.2026)

Zdroj: XTB Research, 17.06.2026

Evropské akcie zakončily den převážně v mírném plusu. Euro Stoxx 50 (+0,3 %) i německý DAX (+0,1 %) posílily, a to navzdory výraznému poklesu akcií BMW (-7,8 %).

Automobilka se dostala pod tlak po snížení celoročního výhledu, což negativně ovlivnilo i další společnosti v sektoru, jako Volkswagen nebo Mercedes-Benz.

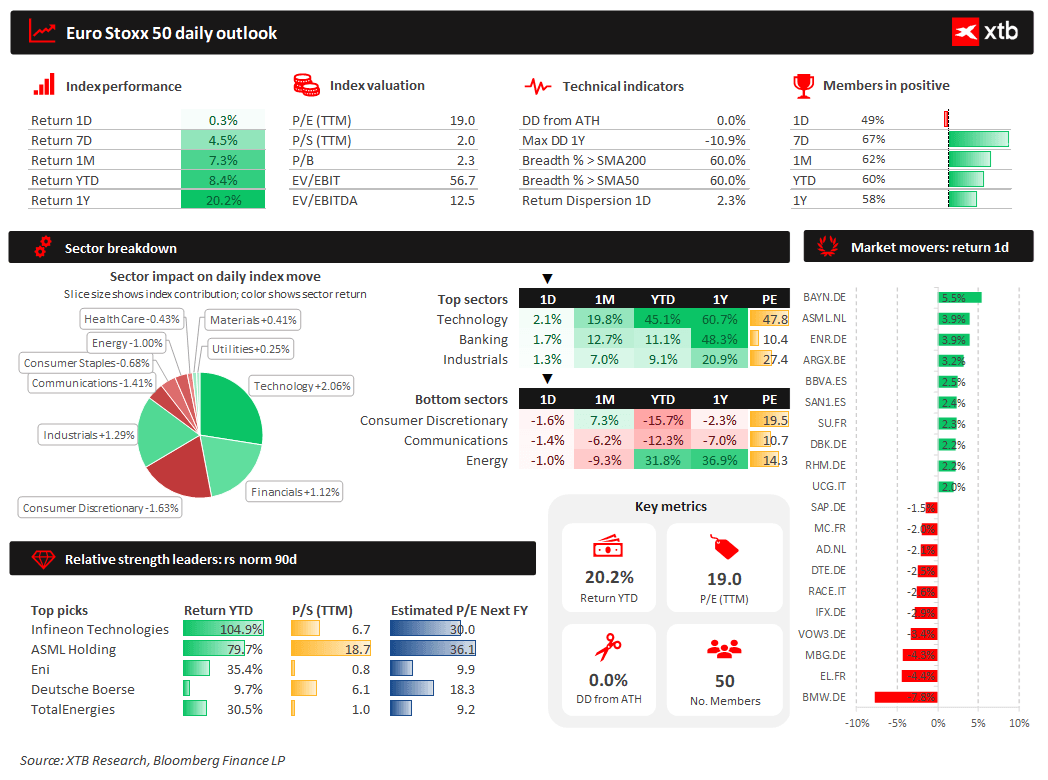

Obrázek 3: Dashboard Euro Stoxx 50 (17.06.2026)

Zdroj: XTB Research, 17.06.2026

Makroekonomická data

Americké maloobchodní tržby pozitivně překvapily. Meziročně vzrostly o 6,9 % a meziměsíčně o 0,9 %. Také údaje z kontrolní skupiny (+0,7 % m/m) překonaly očekávání, což potvrzuje, že růst spotřeby není pouze důsledkem vyšších cen pohonných hmot.

Síla amerického spotřebitele je bezpochyby pozitivní zprávou pro ekonomiku USA. Je však třeba připomenout, že tento vývoj je z velké části financován na úkor úspor domácností.

Zároveň přetrvávají výrazné rozdíly mezi jednotlivými příjmovými skupinami. Spotřeba nejhůře vydělávající třetiny obyvatel roste podstatně pomaleji.

France vyzývá Palantir, trh reaguje

EU zasahuje proti e-shopům. Zákazníci nemají platit nečekané clo🛒

Napětí mezi EU a Čínou eskaluje. Peking zavádí nové exportní omezení 🚨

BREAKING: Oživení eurozóny? Pozitivní údaje PMI tlumí vysoké ceny ropy a zemního plynu

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.