Rozhodnutí FOMC bude přijato dnes v 19:00. Zatímco investoři obecně očekávají, že Fed ponechá sazby beze změny, konference po zasedání bude velmi důležitá. Zde je pozadí.

Americká ekonomika zůstává překvapivě odolná

Cyklus zpřísnění v USA byl nejdynamičtější za čtyři desetiletí. Nejen, že sazby byly zvednuty o více než 5 procentních bodů za méně než 18 měsíců, ale Fed také pokračuje v provádění QT (obrácený QE, neboli tisk peněz). Dalo by se očekávat, že tento druh zpřísnění potenciálně poškodí růst, ale i když to není na růžích ustláno, ekonomika zůstává překvapivě odolná.

Nejde ani tak o 4,9% HDP ve 3. čtvrtletí, protože byl částečně nafouknutý budováním zásob a vládními výdaji. Široká škála ukazatelů ukazuje, že se ekonomika zastavila sestupnou trajektorii a skutečně vykazuje určité známky zlepšení. Podívejme se na několik příkladů:

- Maloobchodní tržby v září reálně vzrostly a nominální meziroční růst dosáhl 8měsíčního maxima 3,8 %

- Trvanlivé objednávky se blíží rekordnímu maximu a meziroční růst zrychlil na 7,8 %

- Míra nezaměstnanosti vzrostla na 3,8 %, ale je to částečně způsobeno tím, že se lidé vracejí na trh práce a týdenní žádosti o nezaměstnanost zůstávají nízké těsně nad 200 000

- Nové pracovní nabídky (JOLTS) skutečně v září opět vzrostly

- Nálada spotřebitelů zůstává stabilní

- Průzkumy aktivity se poněkud zotavovaly, ale nejnovější výroba ISM je jasným negativním překvapením – jediná skutečná skvrna na tomto obrázku

To je v silném kontrastu se slabostí v Evropě a známkami zpomalení v Asii a i když to zvyšuje šance na měkké přistání, znamená to také menší pohodlí pro Fed.

Zdá se, že maloobchodní tržby po období stagnace mírně rostou. Zdroj: XTB Research, Macrobond

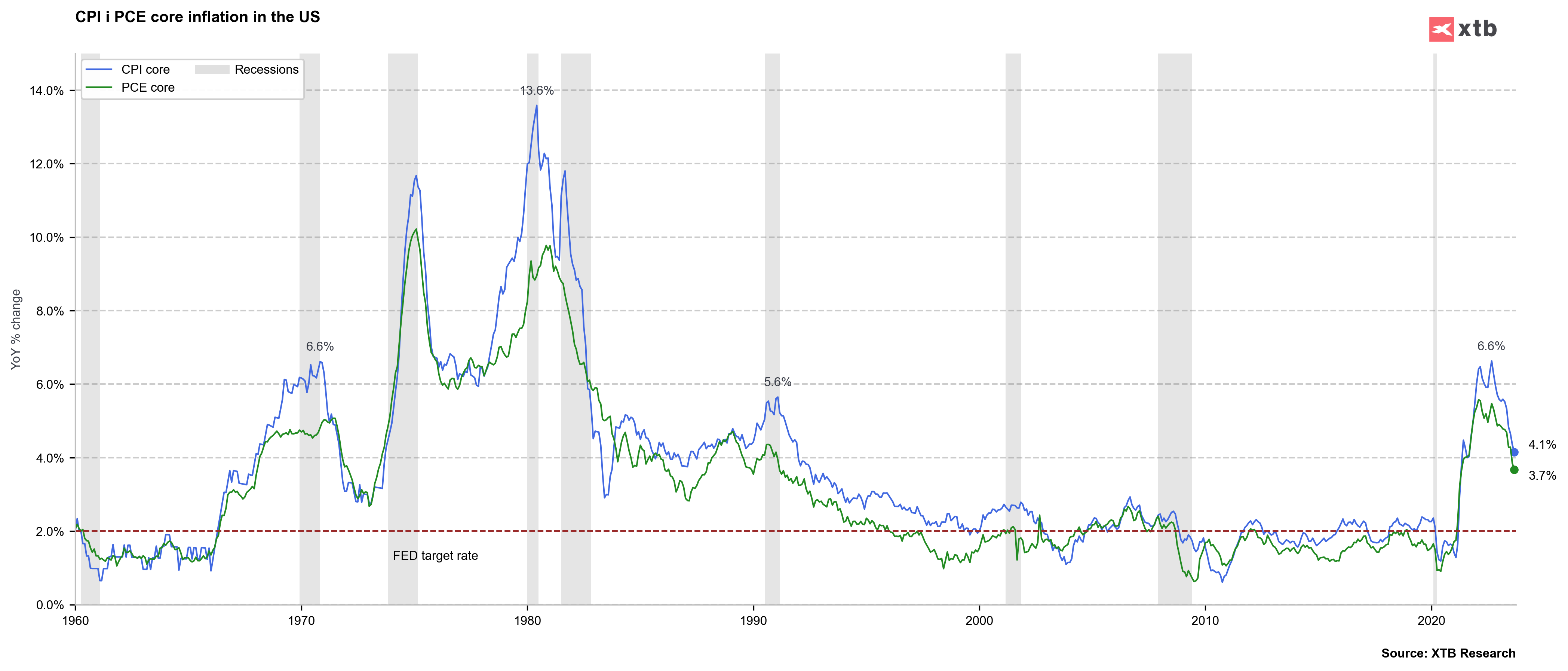

Pokrok v inflaci, ale rizika přetrvávají

Inflace v USA se značně ochladila a pohybuje se mezi 3,4 a 4,1 % v závislosti na zvoleném ukazateli (CPI/PCE) – méně než polovina od maxim z roku 2022. Je pravděpodobné, že po mírném zvýšení statistické základny se inflace může dále ochladit v roce 2024, potenciálně dokonce k cíli Fedu ve výši 2 %. Ale s tak silnou ekonomikou by jakákoli nová jiskra – řekněme další růst cen ropy, mohla snadno riskovat druhou inflační vlnu. Stačí se podívat na poslední průzkum University of Michigan, kde jednoletá inflační očekávání vyskočila na 4,2 %. Toto je riziko, na které předseda Powell znovu a znovu poukazoval a ovlivní politiku Fedu.

Výhled inflace se může zlepšovat, ale rizika přetrvávají. Zdroj: XTB Research, Macrobond

Verdikt: sazby beze změny, ale Powell je jestřábí

Je třeba pochválit Fed za to, že velmi transparentně komunikoval o svých krátkodobých krocích a mluvčí Fedu se stali více holubičí (nebo méně jestřábí, chcete-li), což naznačuje, že pokud nebudou nějaká překvapení, sazby pravděpodobně nebudou znovu zvýšeny. Přesto by trhy rády viděly brzké snížení sazeb a myslíme si, že předseda Powell s tím bude chtít bojovat, což naznačuje, že pokud vůbec něco, sazby by stále mohly stoupat. Proto jakákoliv radost z konce utahování mohla být vypuštěna během konference po zasedání.

Trhy, které je třeba sledovat

EURUSD

Pár zaznamenal pokus o korekci po velmi rozhodném pohybu dolů. Přesto tato vzestupná korekce postrádala hybnou sílu naznačující pokračování trendu a medvědi EURUSD se jej ve skutečnosti pokusili ukončit ještě před rozhodnutím. Prolomení níže by mohlo vést k blízkému testu 1,0450 s dalšími úrovněmi mnohem nižšími.

US500

Hlavní americký index se po třetím odrazu propadl. Vypadá to podobně jako předchozí dva pokusy o zotavení a alespoň nyní se díváme na sestupnou strukturu s impulsními (dolů) pohyby mnohem dynamičtějšími. Je třeba mít na paměti, že reakce na FOMC mohou být velmi kolísavé a konečný směr je někdy jasný až následující den.

Hlavní americký index se po třetím odrazu propadl. Vypadá to podobně jako předchozí dva pokusy o zotavení a alespoň nyní se díváme na sestupnou strukturu s impulsními (dolů) pohyby mnohem dynamičtějšími. Je třeba mít na paměti, že reakce na FOMC mohou být velmi kolísavé a konečný směr je někdy jasný až následující den.

Denní shrnutí 🗽 Wall Street drží pozice navzdory slabosti paměťových čipů, ropa znovu zdražuje

US OPEN: S&P 500 ukazuje sílu, zatímco polovodiče zaostávají 🚩 Western Digital klesá o 12 %

🚨☀️Je solární boom u konce? SolarEdge se propadl o více než 30 % 📉

Nasdaq 100 se vrací k poklesům 🚩 SanDisk klesá o 10 % po výsledcích

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.