Za pozornost stojí, že od letošních minim na začátku roku posílil měnový pár EURUSD přibližně o 15 % na současné úrovně. Takto výrazné pohyby na devizovém trhu jsou velmi vzácné, a přitom jsme teprve v polovině roku. Stále více výhledů nyní naznačuje trvalé překonání hranice 1,20, je však vhodné se zamyslet nad tím, co tento silný růst pohánělo a jaké faktory mohou ovlivnit budoucí volatilitu.

Obecná slabost dolaru

Při pohledu na vývoj měnového páru EURUSD vidíme mimořádně silné pohyby. Pokud ale porovnáme vývoj eura vůči jiným měnám, volatilita není tak výrazná. Ačkoli se výhled pro evropskou ekonomiku zlepšil — navzdory obavám z obchodní války a války na Ukrajině — hlavním motorem růstu EURUSD byl oslabený americký dolar.

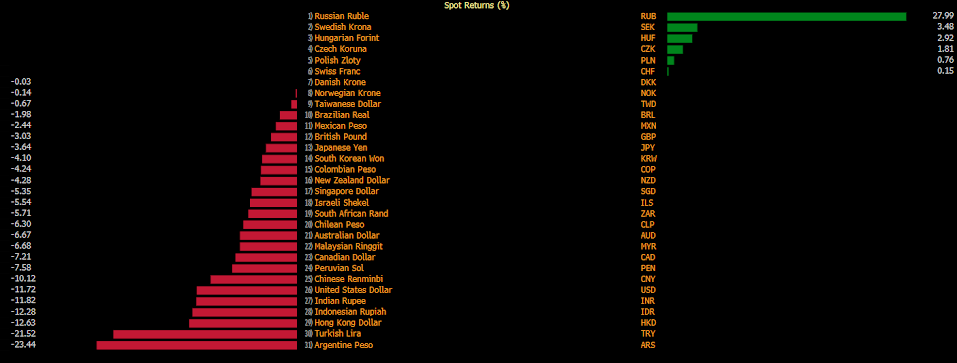

Změny hlavních světových měn vůči euru od začátku letošního roku.

Jak je patrné, mnoho měn vůči euru neposílilo, avšak kromě dolaru a měn rozvíjejících se trhů není výrazně oslabena žádná významná měna.

Zdroj: Bloomberg Finance LP

Letos americká měna ztrácí půdu pod nohama kvůli obrovské politické nejistotě spojené s Donaldem Trumpem. Dolar přichází o status bezpečného přístavu, což se odráží i ve zvýšených výnosech státních dluhopisů. V prostředí fiskální nejistoty agentura Moody’s nedávno snížila rating USA z nejvyššího stupně AAA, což znamená, že žádná z hlavních agentur již nepovažuje americký dluh za nejvyšší kvalitu.

Přestože americký dluh zůstává stabilní a – co je klíčové – je stále největší a nejlikvidnější na světě, centrální banky na dolar začínají nahlížet s jistou rezervou a zvyšují své zlaté rezervy. Za poslední tři roky přidávaly centrální banky ročně přibližně 1 000 tun zlata.

Navzdory vysokým úrokovým sazbám v USA dolar oslabuje. K nejistotě přispívá i skutečnost, že Trump zpochybňuje pozici šéfa Fedu Jeromea Powella. Wall Street Journal nyní naznačuje, že nový předseda Fedu by mohl být vybrán už na podzim, což by mohlo podkopat Powellovu autoritu do konce jeho mandátu, který vyprší příští rok.

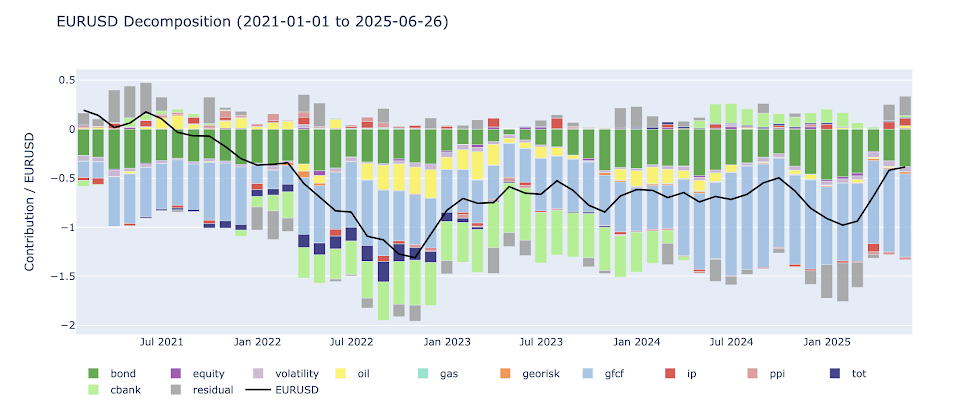

Rozklad faktorů ovlivňujících tvorbu měnového páru.

Jak je patrné, tzv. „reziduální“ faktor nyní působí ve prospěch posilování páru, zatímco ještě před několika měsíci přispíval k jeho oslabování.

Zdroj: Bloomberg Finance LP, XTB

Zlepšující se vyhlídky pro euro

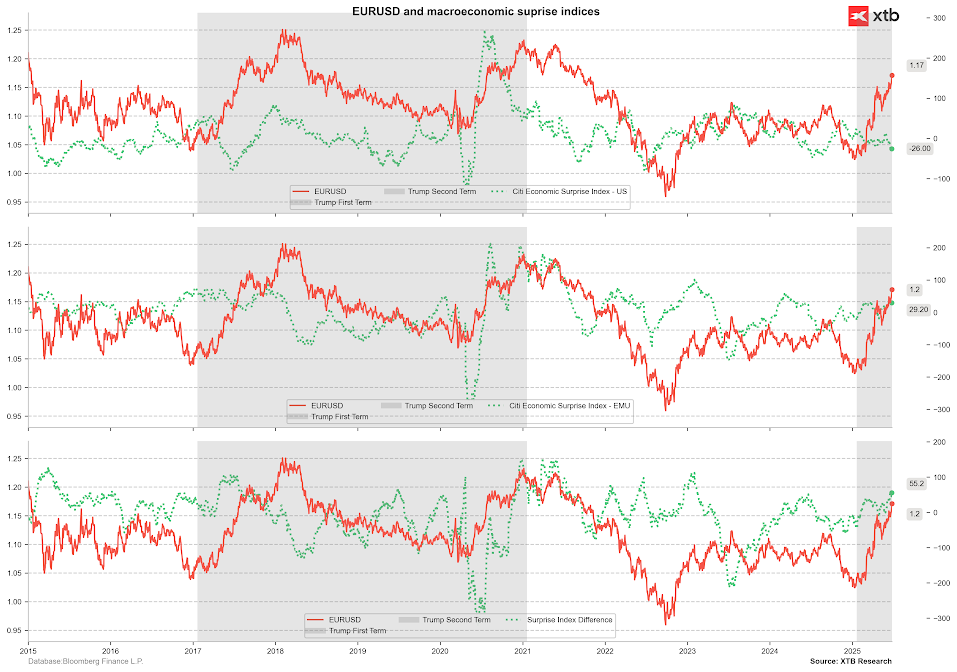

Ekonomická data z USA byla v posledních měsících smíšená, což ukazuje např. relativně nízký index překvapení, který sestavují instituce jako Citi. Naproti tomu stejný index pro eurozónu zůstává na poměrně vysoké úrovni. Tento rozdíl jasně hraje ve prospěch eura a navíc existuje prostor pro další zhoršení v USA a zlepšení v eurozóně.

Indexy ekonomických překvapení a EUR/USD

Zdroj: Bloomberg Finance LP, XTB

Úrokové sazby v eurozóně pravděpodobně nebudou dále snižovány, zatímco v USA je snížení mnohem pravděpodobnější. Je však třeba zdůraznit, že úrovně sazeb v eurozóně jsou výrazně nižší, což by mělo ekonomice prospívat.

Naopak v USA mohou sazby zůstat natolik vysoké, že by mohly tlumit hospodářskou aktivitu. Tento problém zmínil i Donald Trump.

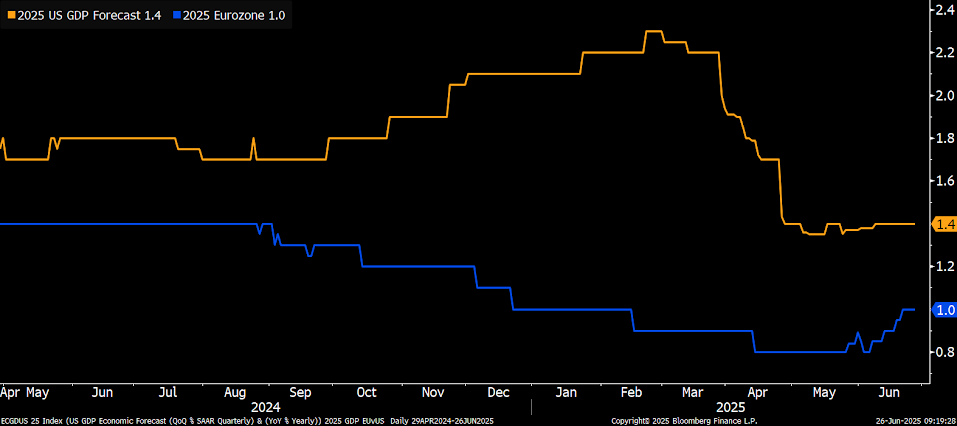

Výhled růstu v Evropě se letos výrazně zlepšuje, zatímco ve Spojených státech se zhoršil, především kvůli dopadům Trumpových celních opatření.

Zdroj: Bloomberg Finance LP, XTB

Velkou pozornost rovněž vyvolala diskuse o společném vydávání dluhopisů v eurozóně. Historie ukazuje, že společný fond obnovy v objemu 750 miliard eur, který vznikl na začátku pandemie, měl velmi pozitivní dopad na evropskou měnu. V případě nové emise dluhopisů eurozóny – s prostředky určenými na obranu a infrastrukturu – by poptávka po bezpečných evropských dluhopisech mohla zároveň vytvořit poptávku i po samotném euru, nemluvě o stimulačním efektu na ekonomiku.

Podle agentury Bloomberg euro v roce 2020 posílilo o 15 %, a rozhodnutí o společném zadlužení by mohlo zpochybnit postavení amerického dluhu a vést k dalšímu posílení EUR/USD, potenciálně až k úrovni 1,40, která byla naposledy dosažena v roce 2011.

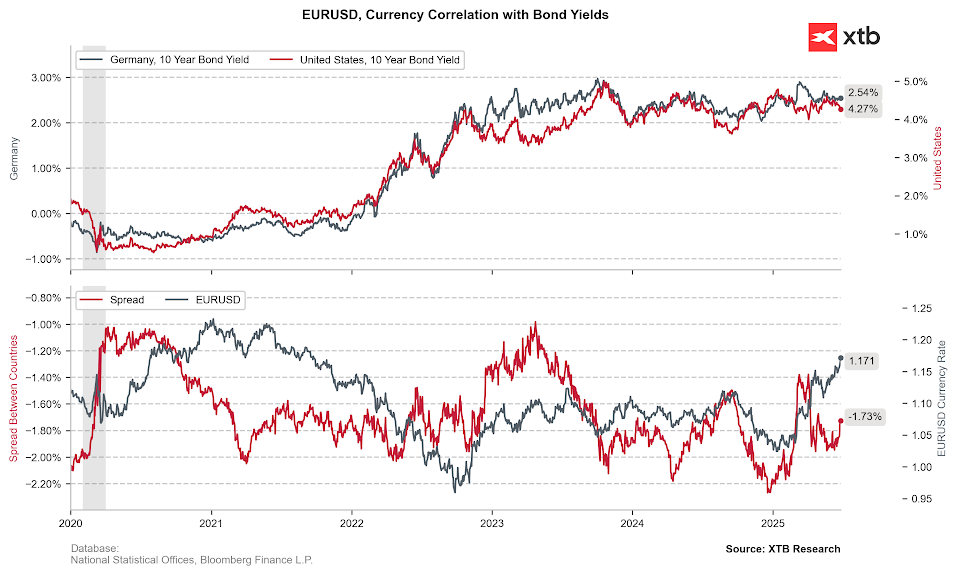

EUR/USD nezažil tak dynamický růst od roku 2020. Přesto současný výnosový spread neospravedlňuje tak vysoké ocenění, i když je třeba si uvědomit, že vysoké výnosy v USA momentálně dolaru ani ekonomice příliš neprospívají, vzhledem k nutnosti obsluhy obrovského dluhu za vysoké úrokové sazby.

Zdroj: Bloomberg Finance LP, XTB

Slabé léto pro dolar?

Historicky bývá červenec pro dolar slabým měsícem. Tato sezónnost, založená na posledních 20 letech, se potvrdila i během loňské volatility. Je však důležité mít na paměti, že červenec a srpen letošního roku budou klíčové pro formování výhledu měnového trhu.

-

9. července vyprší pozastavení vzájemných cel, což by teoreticky mohlo přinést nové obchodní dohody a podpořit dolar.

-

V srpnu se očekává dosažení dluhového stropu USA. Tento vývoj sice představuje riziko pro dolar, ale pravděpodobně bude limit nakonec zvýšen.

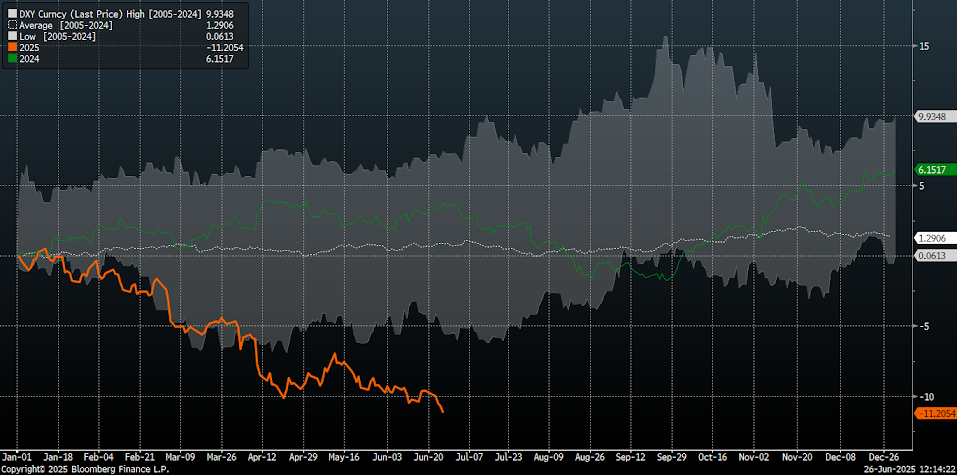

Červenec je sezónně slabým měsícem pro dolar, i když stojí za zmínku, že slabost dolaru v letošním roce je již největší za posledních 20 let.

Zdroj: Bloomberg Finance LP, XTB

EURUSD: Technický pohled

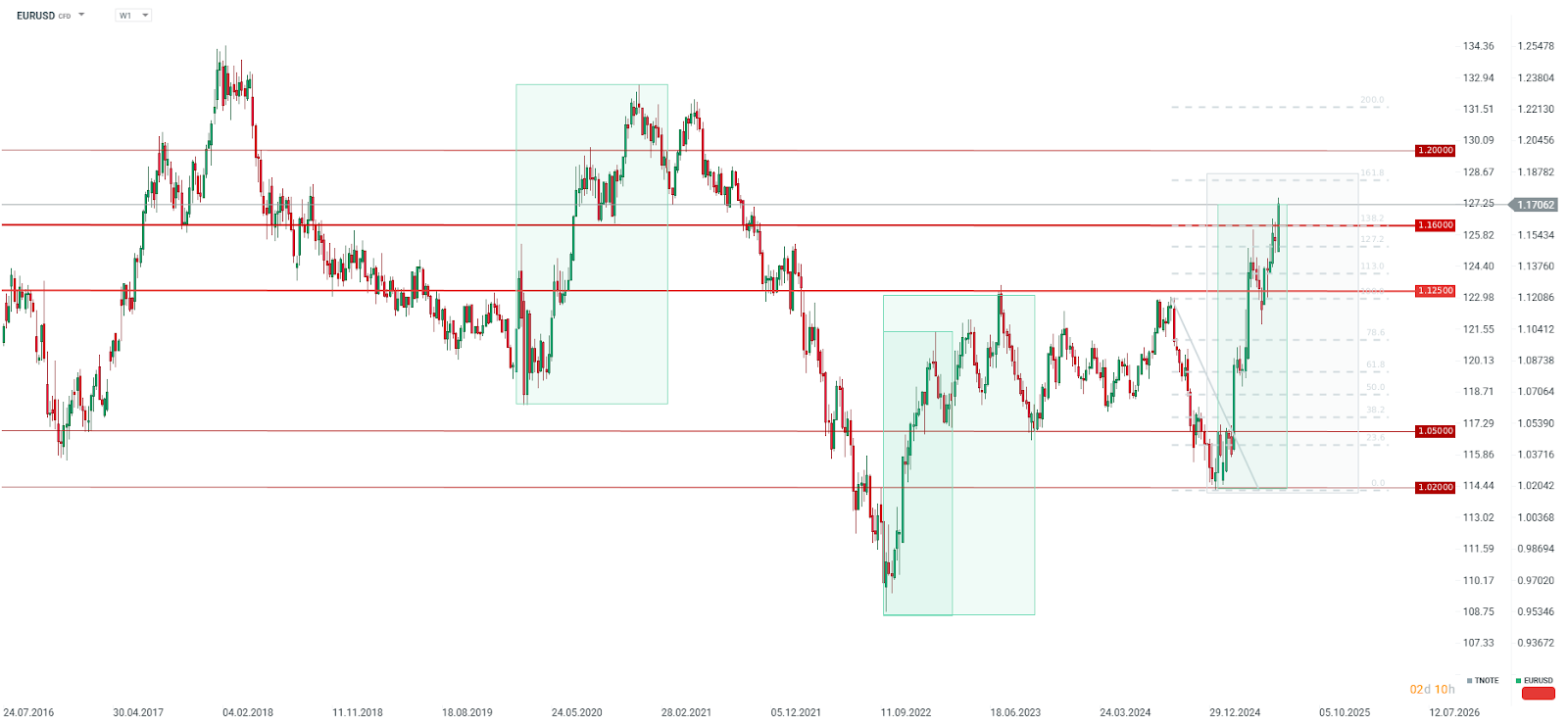

Měnový pár EURUSD prorazil nad úroveň 1,16, po překonání předchozích klíčových rezistencí na 1,1250 a 1,1450.

Další důležitá rezistence se nyní nachází kolem 1,19, následovaná úrovní 1,23, tedy poblíž vrcholů z roku 2021.

Stojí za zmínku, že současný růst EURUSD odpovídá rozpětí z let 2022/2023, avšak zatím nedošlo k úplnému dokončení vzestupné vlny, která začala na počátku roku 2022 a 2020.

Zdroj: xStation5

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 70 CFD na globální měnové páry!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Dolar a Nasdaq před klíčovým testem 💵

Shrnutí trhů: Technologie posunuly Evropu na nová rekordní maxima! Kovy pokračují v růstu navzdory stagnujícímu dolaru (07.08.2026)

Graf dne: Co bude určovat vývoj amerického akciového trhu? (07.08.2026)

Ekonomický kalendář: Pohne NFP trhy? (07.08.2026)

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.