Carl von Clausewitz, jeden z nejvýznamnějších vojenských teoretiků v historii, kdysi řekl, že „válka je pouze pokračováním diplomacie jinými prostředky“. Tento výrok pozoruhodně dobře popisuje vztahy mezi USA a Blízkým východem a Donald Trump jej v posledních měsících uvádí do praxe, což umožňuje trhům sledovat tyto diplomatické střety v reálném čase.

V návaznosti na téma z tohoto článku: [LINK] může být trh postupem času nucen udělat něco, čemu se v posledních měsících zjevně vyhýbal: začít oceňovat scénáře, které jsou pro ekonomiku obtížné a bolestivé.

Shrnutí aktuálního stavu jednání mezi Íránem a USA:

- Bylo podepsáno memorandum o ukončení konfliktu v Íránu. Důležité je, že jde o ujednání, nikoli o smlouvu.

- Skutečný konec války má nastat do 17. srpna. Do té doby se mají obě strany dohodnout na sporných otázkách, jako je status íránského jaderného programu.

- Výměnou za sérii vojenských ústupků má Írán získat postupné zrušení sankcí, návrat zmrazených aktiv, a dokonce i investice.

Údajné ústupky i zrušení sankcí jsou hluboce problematické.

- Pokud jde o ústupky, nic nenasvědčuje tomu, že by Írán měl v úmyslu jakkoli omezit svůj jaderný program. Výslovně upozorňuje, že o vpuštění inspektorů Mezinárodní agentury pro atomovou energii kamkoli do blízkosti íránských zařízení nemůže být řeč.

- Pro potřebný kontext: Írán pracuje na jaderných zbraních. Islámská republika přiznává, že obohacuje uran zhruba na 60 %. Drtivá většina jaderných reaktorů používá palivo obohacené do 5 %, zatímco některé specializované reaktory a zařízení používají uran obohacený na 20 %. Každý další procentní bod obohacení je soubojem mezi člověkem a fyzikou. Je drahý a časově náročný a vytváří materiál s jediným praktickým využitím: jadernou zbraň.

- Tento jaderný program je jedním ze dvou nástrojů tlaku, které má Írán k dispozici, a zároveň hrozbou, která brání USA v úplném odchodu z konfliktu.

U sankcí je situace ještě složitější

- Pomineme-li diplomatické a geopolitické otázky, zrušení sankcí vyžaduje souhlas Kongresu. Obě strany v Kongresu, a zejména republikáni (frakce Donalda Trumpa), po desetiletí systematicky oslabovaly íránskou ekonomiku od revoluce v roce 1979. Bude obtížné očekávat, že budou souhlasit se zrušením sankcí jen proto, aby statisticky nejméně populárního prezidenta v historii zachránily před neúspěchem. A to ještě před zohledněním seznamu subjektů odpovědných za terorismus, který zahrnuje většinu íránských činitelů s rozhodovací pravomocí.

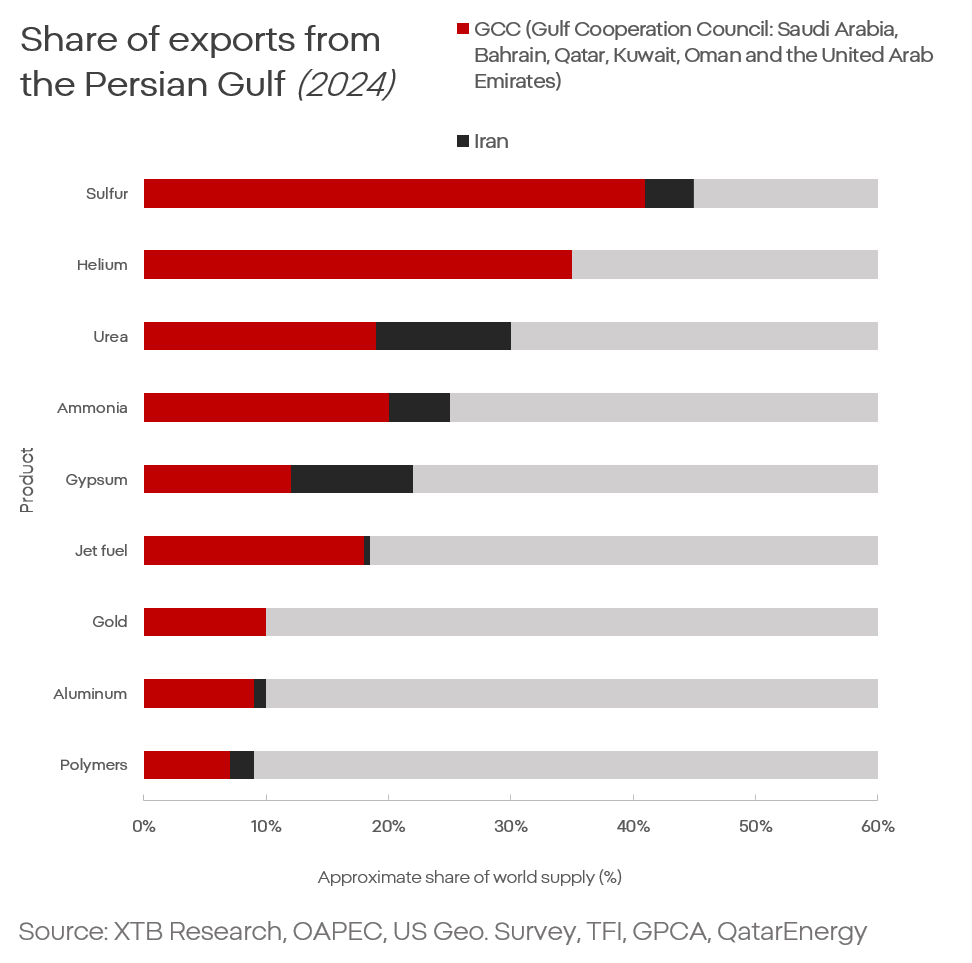

Podíl regionu Perského zálivu na objemu obchodu (export) [2024]

Co to znamená pro trh: dlouhodobý konflikt relativně nízké intenzity

To vede trh k jedinému závěru: dlouhotrvající konflikt relativně nízké intenzity. Ve světě aktuálně probíhá přibližně 130 aktivních ozbrojených konfliktů různé intenzity. Konflikt zahrnující Írán není výjimečný. Výjimečné je to, že se odehrává v regionu, který dodává přibližně 25 % světové ropy a plynu, 30 % leteckého paliva, 30 % helia a zhruba 10 % hliníku.

Co to znamená pro globální ekonomiku?

Především musíme opustit očekávání, že konflikt skončí kvůli ekonomickému tlaku a „apokalyptické krizi“, která by údajně nevyhnutelně následovala po pokračujícím narušení Hormuzského průlivu.

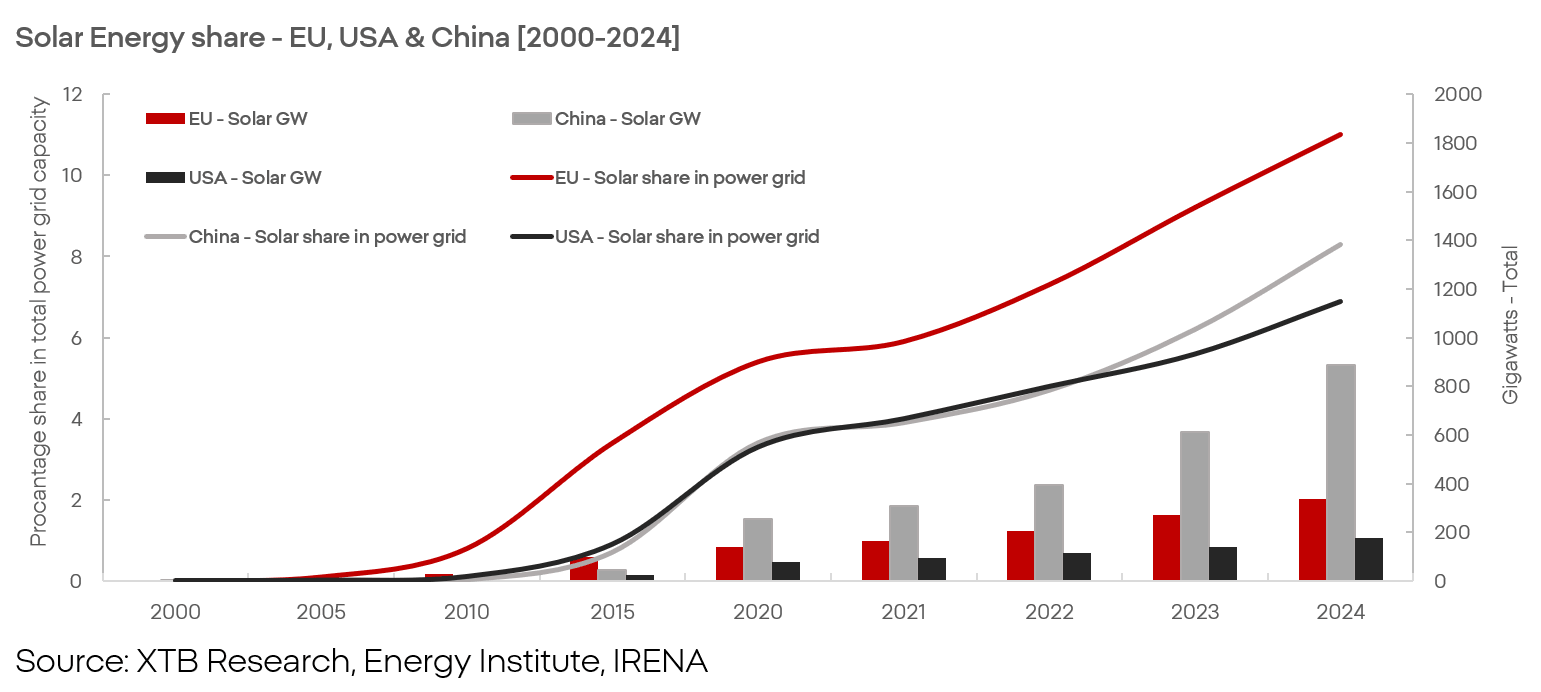

- Za prvé, dnešní globální ekonomika, zejména v Evropě, je méně závislá na fosilních palivech než v minulosti.

Vytlačování fosilních paliv obnovitelnými zdroji energie není utopickou vizí aktivistů. Je to tržní realita a trend, který trvá už desítky let a bude zrychlovat s eskalací nepokojů na Blízkém východě.

- Za druhé, největšími poraženými uzavřeného průlivu nejsou Evropa (v ekonomickém, nikoli tržně-finančním kontextu) ani USA, ale Asie a v menší míře Afrika kvůli hnojivům.

- Za třetí, i pokud se Hormuzský průliv stane neprůjezdným, svět není bezbranný vůči nedostatku ropy, zejména proto, že bohatší a rozvinutější země jsou lépe připraveny zvládnout vyšší ceny.

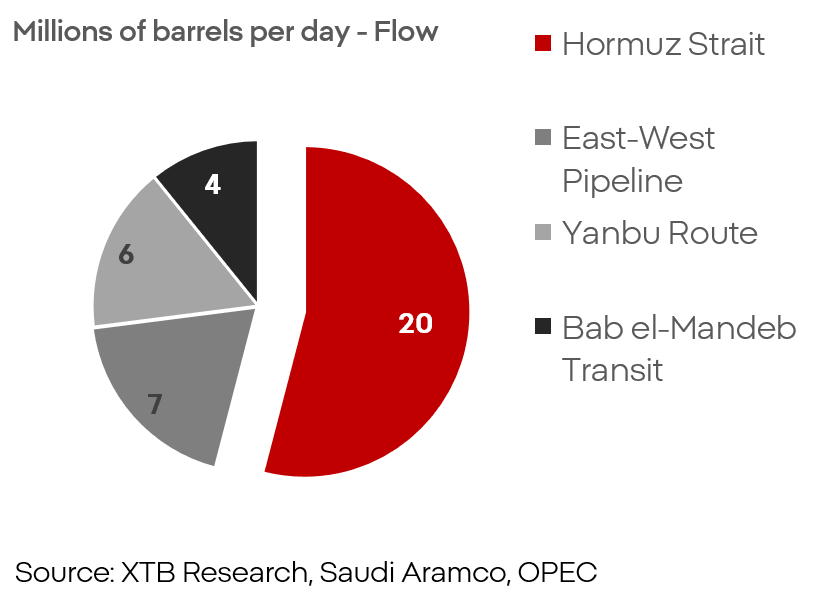

Podíl přepravních tras na ex

S ohledem na to, i za předpokladu úplné a trvalé blokády Hormuzského průlivu, připadá na námořní trasu „pouze“ přibližně 50 % objemu přepravy z regionu. To znamená, že potenciální nabídkový šok by zasáhl zhruba 10 % globální nabídky, nikoli více než 20 %.

Objednávky supertankerů VLCC (1995–2026)

To, že trh neoceňuje plnou a trvalou blokádu průlivu, je vidět na objednávkách supertankerů. Rozšiřování flotily je na rekordní úrovni a analytici v tomto odvětví mají dobré důvody k důvěře. Riziko představované íránskými silami je reálné, ale nestačí k tomu, aby průliv udržely pod skutečnou kontrolou.

Precedentem toho, jak rychle se ekonomický blok může zotavit po hlubokém nabídkovém šoku, je vypuknutí války v roce 2022. Evropa byla nakonec odříznuta od obrovských dodávek plynu a později i ropy. Rusko bylo přesvědčeno, že Evropa bez ruského plynu ekonomicky nepřežije. Navzdory vážným turbulencím se však kontinentu nakonec podařilo téměř plně odpoutat od dovozu z Ruska. Nestalo se to ale bez tvrdých zásahů do ekonomiky a trhů.

Je se čeho obávat?

Rozhodně. Riziko je skutečné, ale jeho povaha je zcela jiná, než očekává většina trhu. Rizikem není ekonomická nebo tržní katastrofa v rozsahu roku 2008. Rizikem je dlouhodobý inflační tlak, zvýšené rizikové prémie, dražší financování, slabší spotřebitel a slabší růst. Dnešní situace není tak vážná, aby bylo možné očekávat další „ztracenou dekádu“ jako v 70. letech, ale tlak je reálný a zůstane přítomný.

Největší riziko nyní spočívá v protiopatřeních a jejich účinnosti.

Obnovitelné zdroje energie a elektromobily se stávají méně otázkou světonázoru a více podmínkou přežití, zejména pro Evropu a mnoho asijských zemí. Tyto technologie však mají nedostatky a problémy, které bude nutné řešit, stejně jako je nutné řešit závislost na státech Perského zálivu nebo Rusku.

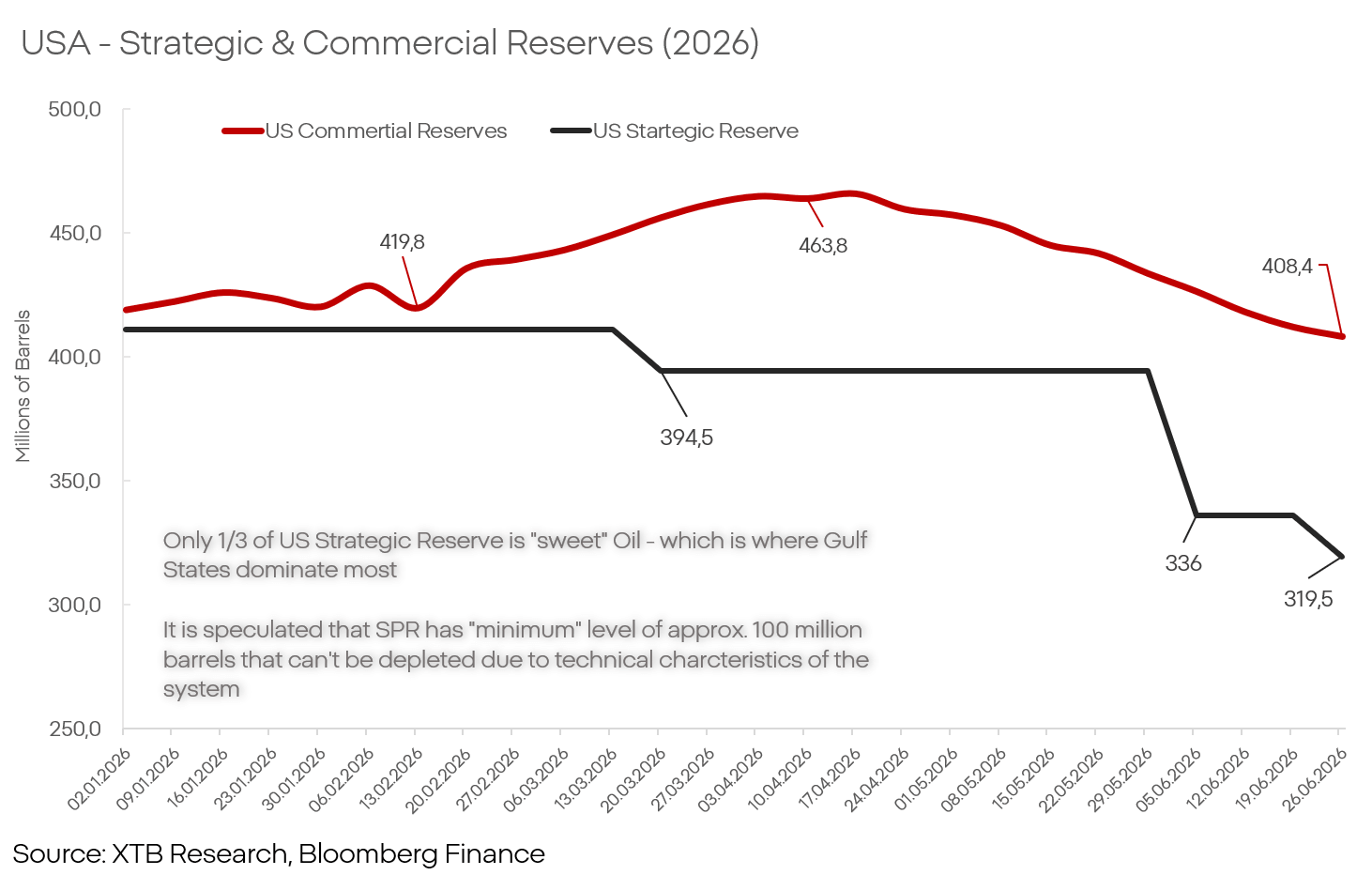

USA: Strategické a komerční zásoby ropy (2026)

Zásoby ropy v USA, Evropě nebo Číně jsou dostatečné k tlumení růstu cen po dobu několika měsíců až dokonce více než jednoho roku, nejsou však neomezené.

Neznámá proměnná, opět: Čína

Čína je jedním z nejdůležitějších pilířů globální ekonomiky. Teprve v obdobích zvýšeného inflačního tlaku je však jasné, jak zásadní roli hrají čínské továrny při udržování ekonomického a tržního status quo.

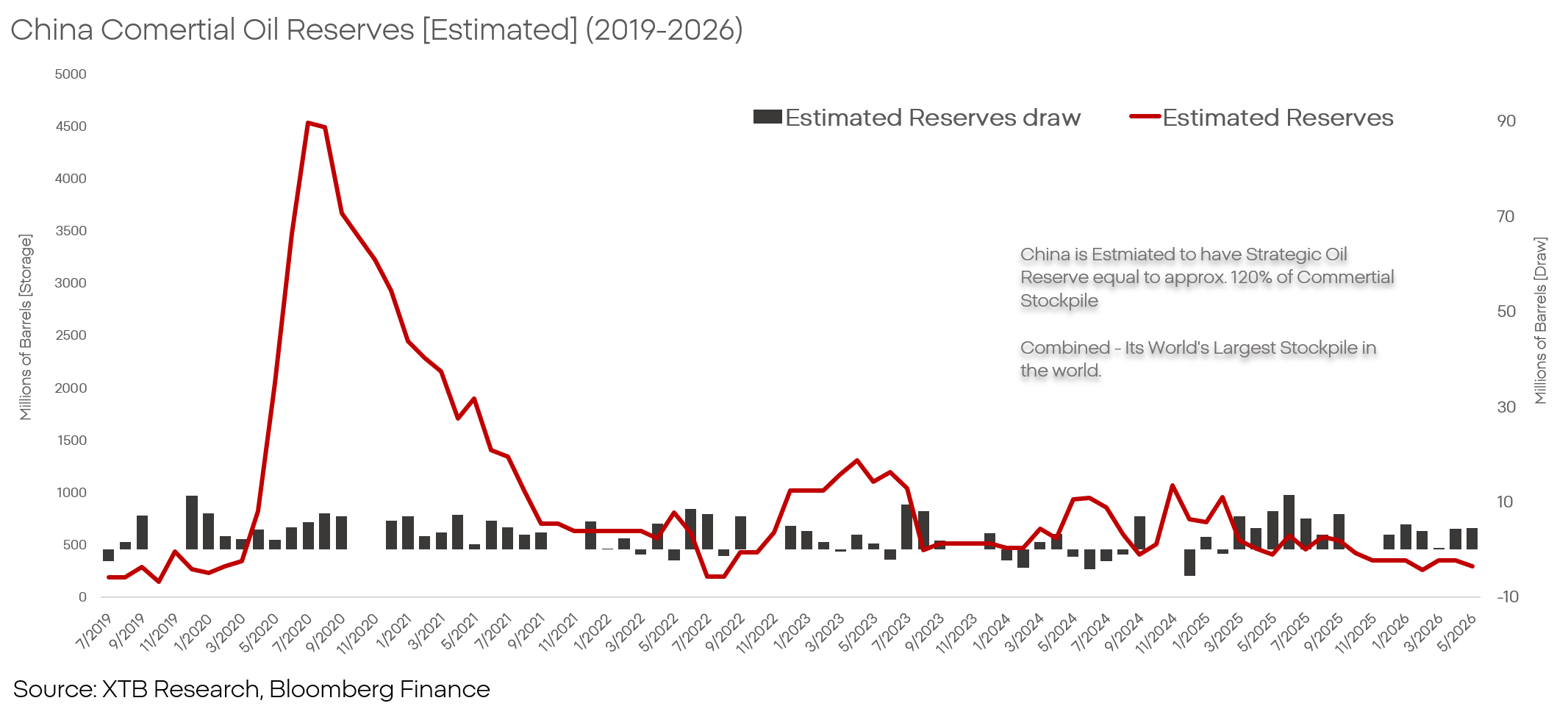

Čína: Odhadované komerční zásoby ropy (2019–2026)

Čína v současnosti provádí zajímavý ekonomický manévr. Má obrovské zásoby ropy a od začátku konfliktu tyto zásoby uvolňuje, aby čínská ekonomika mohla fungovat bez narušení i v podmínkách nabídkového šoku.

Tím, že Čína udržuje export a v některých oblastech jej dokonce zvyšuje na úkor vlastních zásob ropy, funguje jako obrovská „houba“, která neutralizuje inflační tlak. Zároveň nadále zvyšuje svůj podíl na trhu a vytlačuje společnosti, které nemají přístup k ropě za „mimotržní“ ceny.

Čína může v této politice pokračovat, nebo ji může postupem času opustit. Oba scénáře budou mít obrovské dopady na globální ekonomiku a trhy.

Účastníci trhu

Navzdory nestabilní a těžko předvídatelné geopolitické situaci v regionu a rozhodovacím procesům ve Washingtonu i Teheránu lze již dnes s určitou mírou jistoty určit největší poražené a vítěze dalšího neklidu v Perském zálivu.

Vítězové

- Chevron (CVX.US): Růst společností zapojených do těžby a rafinace ropy se zdá být pouze otázkou času. Trh nemůže takto strategicky postavené společnosti ignorovat donekonečna, ačkoli stojí za zmínku, že ne všechny společnosti jsou si rovny. Z fundamentálního hlediska je lídrem skupiny Chevron. Podporuje jej nejen expozice vůči strategickému sektoru, ale také nákup společnosti Hess, který diverzifikuje růst mimo Permskou pánev, podíly v Guyaně a nejlepší pozice pro obnovení aktivit ve Venezuele.

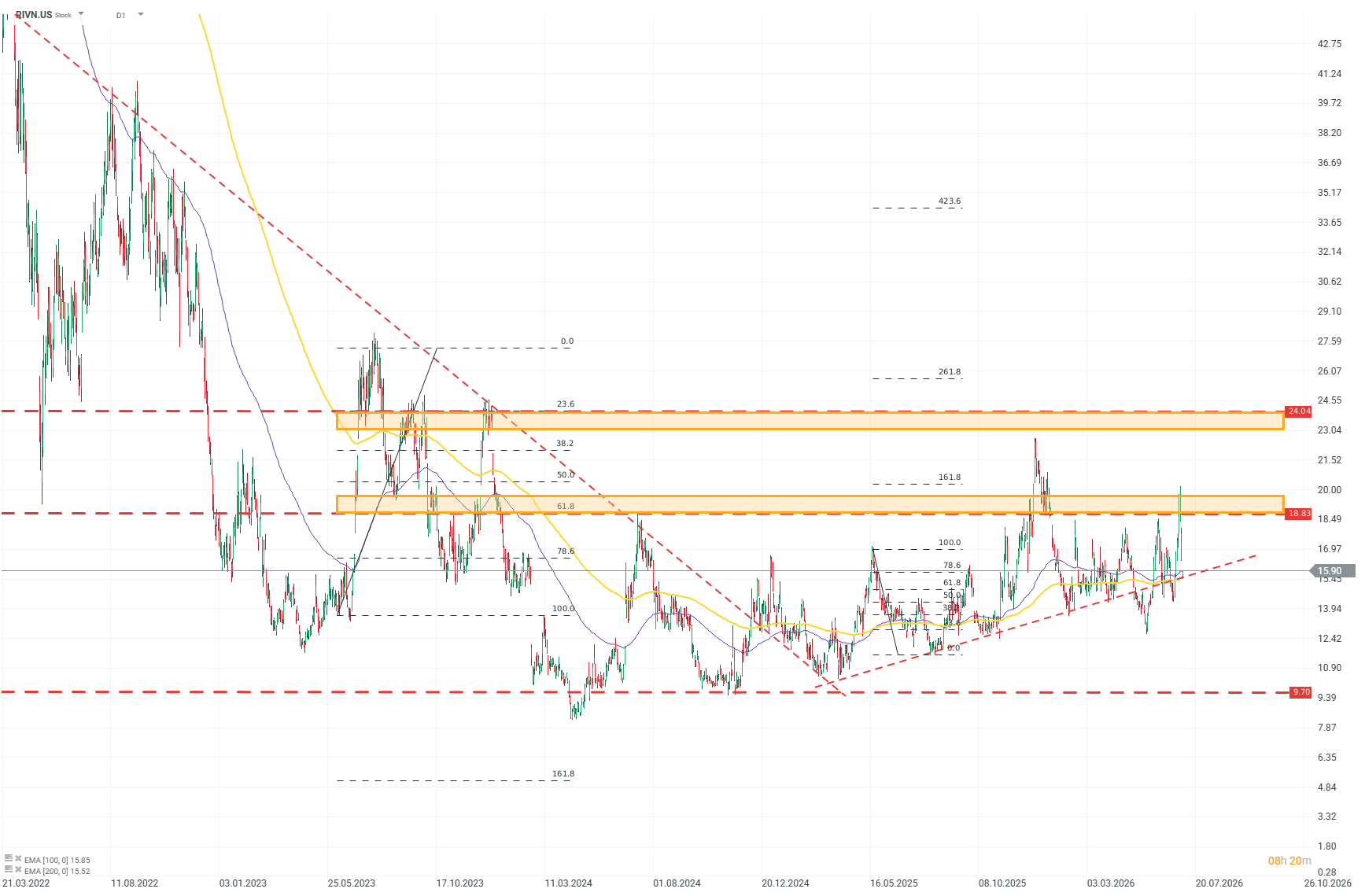

- Rivian (RIVN.US): Trh s elektromobily je i za nejpříznivějších okolností velmi konkurenční. Konglomerát Tesly, modely elektromobilů od „legacy“ automobilek a obrovské čínské značky stlačují marže v sektoru na nízké dvouciferné hodnoty, což neospravedlňuje riziko a výdaje potřebné k vývoji nových technologií. K úspěchu v tomto sektoru je potřeba jasný koncept. Rivian jej má.

- Interní řešení a agilní, lehká firemní struktura umožňují společnosti využívat slabin konkurentů a reagovat na trh způsoby, které jsou pro větší firmy nemožné. Vzhledem k tomu, že valuace Tesly je stále zcela odtržená od fundamentů, výhled evropských automobilek je chmurný a čínští výrobci vytvářejí prostředí ničící marže, mohl by se Rivian v příštích letech stát lídrem sektoru.

Technická analýza Rivianu (D1)

Při pohledu na graf je jasné, že trh opatrně, ale stabilně znovu získává důvěru ve společnost. Po dosažení dna v polovině roku 2024 akcie postupně budovaly růstové momentum, které ke konci roku 2025 jasně zrychlilo. Na základě Fibonacciho úrovní lze silnou rezistenci pro kupce identifikovat kolem 19 USD a potenciální cíl kolem 24 USD. Zdroj: xStation5

- SolarEdge (SEDG.US): Společnost mění směr a rozšiřuje své ambice, od stabilizace k růstu. Vzhledem k tržnímu kontextu je těžké představit si lepší okamžik. Společnost zlepšuje výsledky i pod silným tlakem čínských konkurentů. Tržby v roce 2025 vzrostly o 31 % po 70% poklesu v roce 2024 a náš scénář pro rok 2027 naznačuje, že Evropa dosáhne 20% růstu tržeb oproti konsenzu. Hrubá marže v roce 2025 vzrostla na 17 %. Profil společnosti, obchodní model a portfolio z ní dělají jednoho z klíčových příjemců probíhající a zrychlující transformace na trhu s elektřinou.

Poražení

- Evropa: Největším poraženým z pohledu širšího finančního trhu je Evropa. Rozsáhlá závislost na dovozu bude tlačit na inflační očekávání a nutit ECB držet úrokové sazby výše po delší dobu, než by si většina ekonomiky přála. Dva segmenty evropské ekonomiky jsou obzvlášť citlivé:

- Legacy automobilky: Tradiční lídři automobilového průmyslu, jako jsou BMW, Volkswagen, Stellantis nebo Volvo, se už delší dobu potýkají s vážnými problémy a plněním očekávaných výsledků. Slábnoucí spotřebitel a reputační ztráty, tlak nákladů a regulace a válka s Čínou, kterou výrobci v USA i Evropě soustavně prohrávají. Americké společnosti si povedou o něco lépe díky obrovskému domácímu trhu a rozsáhlému americkému protekcionismu, ale evropští výrobci budou zasaženi negativními faktory dvojnásobnou silou a budou postrádat jakékoli nárazníky, které by mohly zpomalit pokles.

- Luxusní sektor: Luxusní společnosti, jako jsou LVMH nebo Hermès, byly donedávna považovány za nepřekonatelné šampiony v obraně marží proti inflaci. Trhy však mohly tento příběh vyprávět pouze tak dlouho, dokud nebyly ohroženy podmínky v Číně a na Blízkém východě. Růstové momentum těchto společností už nějakou dobu jasně zpomaluje a v kontextu ústupu kapitálu z Perského zálivu a zpomalujícího růstu v Číně se tato legendární odolnost marží může stát minulostí.

France vyzývá Palantir, trh reaguje

EU zasahuje proti e-shopům. Zákazníci nemají platit nečekané clo🛒

Napětí mezi EU a Čínou eskaluje. Peking zavádí nové exportní omezení 🚨

BREAKING: Oživení eurozóny? Pozitivní údaje PMI tlumí vysoké ceny ropy a zemního plynu

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.