- Vláda sází na postupné fiskální uvolnění – okamžité zvýšení veřejných výdajů následované postupným růstem příjmů – aby do rozpočtového roku 2029–2030 obnovila primární přebytek rozpočtu. Jde o rizikovou strategii: podporuje krátkodobý růst, ale snižuje střednědobý a dlouhodobý ekonomický potenciál.

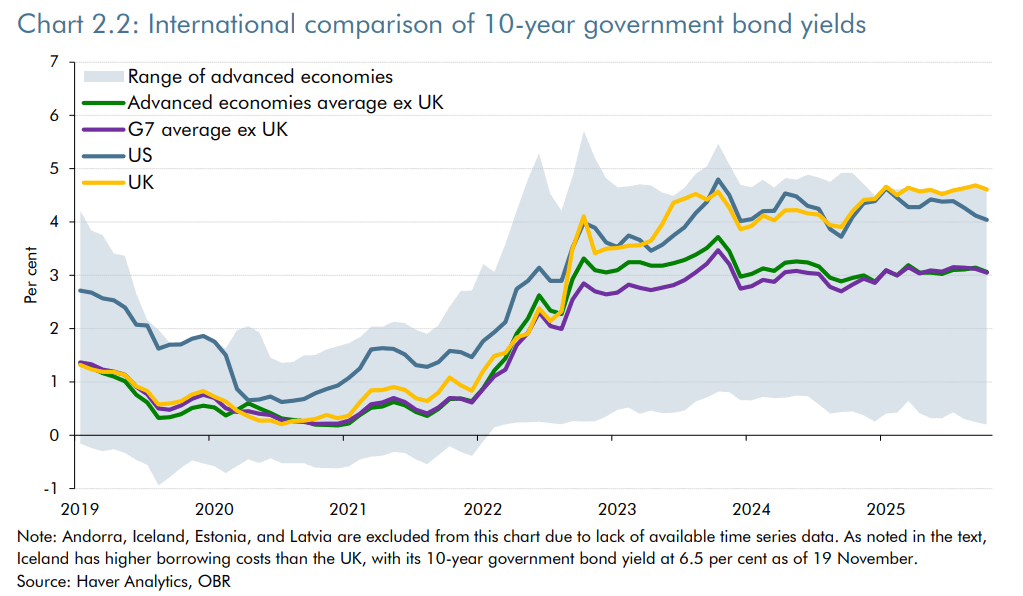

- Dlouhý konec britské výnosové křivky výrazně strměl kvůli vyšší časové prémii, slabší domácí poptávce po státních dluhopisech (ze strany penzijních fondů a Bank of England) a větší závislosti na zahraničních investorech. Výsledkem je, že výnos desetiletých dluhopisů se pohybuje kolem 4,5 %, což je jedna z nejvyšších úrovní v rámci OECD.

- Bank of England čelí zásadnímu rozhodnutí ohledně možného snížení základní sazby. V oslabující ekonomice by mohla banka 18. prosince sazby znovu snížit, přestože inflace zůstává zvýšená. Rozdělené listopadové hlasování (4 z 9 členů hlasovalo pro snížení) poukazuje na rostoucí neshody uvnitř instituce.

- Vláda sází na postupné fiskální uvolnění – okamžité zvýšení veřejných výdajů následované postupným růstem příjmů – aby do rozpočtového roku 2029–2030 obnovila primární přebytek rozpočtu. Jde o rizikovou strategii: podporuje krátkodobý růst, ale snižuje střednědobý a dlouhodobý ekonomický potenciál.

- Dlouhý konec britské výnosové křivky výrazně strměl kvůli vyšší časové prémii, slabší domácí poptávce po státních dluhopisech (ze strany penzijních fondů a Bank of England) a větší závislosti na zahraničních investorech. Výsledkem je, že výnos desetiletých dluhopisů se pohybuje kolem 4,5 %, což je jedna z nejvyšších úrovní v rámci OECD.

- Bank of England čelí zásadnímu rozhodnutí ohledně možného snížení základní sazby. V oslabující ekonomice by mohla banka 18. prosince sazby znovu snížit, přestože inflace zůstává zvýšená. Rozdělené listopadové hlasování (4 z 9 členů hlasovalo pro snížení) poukazuje na rostoucí neshody uvnitř instituce.

Britské trhy na to netrpělivě čekaly: včera premiérka Rachel Reeves představila rozpočet na příští rok. Tento rozpočet, vnímaný jako možný katalyzátor na konci roku, byl středem pozornosti a investoři sledovali každé rozhodnutí nové obyvatelky Downing Street č. 10. Po zveřejnění rozpočtu aktualizoval Úřad pro rozpočtovou odpovědnost (OBR), který je zodpovědný za ekonomické a fiskální projekce země, svůj výhled pro britskou fiskální a ekonomickou trajektorii.

Kontext

Veřejný dluh nyní dosahuje téměř 98 % HDP – tedy trojnásobku úrovně ze začátku století. Rostoucí zátěž v podobě úrokových plateb stále více zatěžuje rozpočet, přičemž deficit je pro rok 2024 odhadován na 4,5 %. Deficit v letošním roce by mohl dosáhnout až 5,0 % HDP, protože původní prognózy OBR byly opakovaně revidovány směrem vzhůru. V tomto kontextu vláda oznámila úsporná opatření s cílem obnovit zdraví veřejných financí.

Inflace zůstává vytrvalá, což nutí Bank of England držet úrokové sazby vysoko, aby omezila cenové tlaky. Pro rok 2025 se očekává průměrná inflace ve výši 3,5 %, tedy o 0,9 procentního bodu nad průměrem vyspělých ekonomik. Na začátku listopadu ponechala centrální banka svou základní sazbu na úrovni 4,0 % navzdory nebývale rozdělenému hlasování: 4 ze 9 hlasujících členů podpořilo snížení o 25 bazických bodů.

Současně ekonomika bojuje o obnovení tempa růstu. Rostoucí míra úspor odráží rostoucí opatrnost domácností ohledně výhledu ekonomiky. Bank of England tak může pokračovat v postupné strategii měnového uvolňování navzdory přetrvávajícím inflačním tlakům, s cílem zabránit nadměrnému zpomalení ekonomické aktivity a zároveň omezit riziko rozpočtového prokluzu.

Oznámení

Premiérka nastínila plán na obnovení rovnováhy veřejných financí prostřednictvím výrazného fiskálního uvolnění, které se dotkne všech příjmových skupin. V krátkodobém horizontu by se měl deficit zhoršit kvůli vyšším veřejným výdajům, které by – podle vlády – měly být během 2 až 4 let kompenzovány vyššími fiskálními příjmy. Rozpočtové projekce do roku 2030 předpokládají nárůst výdajů o 11 miliard liber a nárůst příjmů o 26 miliard liber přímo v důsledku nových opatření.

Cílem je obnovení primárního přebytku rozpočtu do let 2029–2030. Podle OBR by se měl primární deficit ve výši 1,5 % HDP v letech 2024–2025 změnit na přebytek 1,4 % v období 2030–2031. Vláda tak balancuje mezi podporou růstu a spotřeby prostřednictvím okamžitého zvýšení výdajů a zároveň přijímá oslabování růstového potenciálu ve střednědobém a dlouhodobém horizontu.

Dopady se projevují okamžitě: krátkodobé ekonomické projekce – měřené růstem reálného HDP – byly pro rok 2025 revidovány směrem nahoru o 0,5 procentního bodu. Cena této strategie se ukáže v následujících letech, jak se fiskální balíček bude postupně zavádět.

Reálný HDP je nyní pro rok 2025 očekáván výše než dříve, než bude od roku 2026 dále revidován směrem dolů. Zdroj: Haver Analytics, OBR

Přehled opatření

Zvýšení veřejných výdajů: +11 mld. GBP v letech 2029–2030

-

Sociální výdaje: +9 mld. GBP

-

Zrušení dříve oznámených škrtů v příspěvcích na zimní vytápění a dávkách vázaných na zdravotní stav (náklady: 7 mld. GBP v letech 2029–2030)

-

Zrušení limitu dvou dětí u dávky Universal Credit (náklady: 2–3 mld. GBP do let 2029–2030)

-

-

Ostatní výdaje: +2 mld. GBP v letech 2029–2030 (ale +10 mld. GBP v období 2027–2028)

Zvýšení daňových příjmů: +26 mld. GBP v letech 2029–2030

-

Zmrazení daňových prahů od roku 2028–2029: +8 mld. GBP

-

Vyšší odvody na národní pojištění: +4,7 mld. GBP

-

Vyšší daně z dividend a kapitálových výnosů: +2,1 mld. GBP

-

Zavedení poplatku za používání silnic pro elektromobily a hybridy: +1,4 mld. GBP

-

Omezení daňových odpočtů na odpisy podnikových investic: +1,5 mld. GBP

-

Reforma zdanění hazardních her: +1,1 mld. GBP

Dynamika britského trhu státních dluhopisů

Vývoj výnosové křivky

Před rokem byla britská výnosová křivka inverzní, s vyššími krátkodobými než dlouhodobými sazbami. Od té doby se křivka normalizovala díky opakovanému snižování sazeb Bank of England – naposledy letos v únoru, květnu a červenci. Výnosy jednoletých dluhopisů poklesly z 4,55 % na 3,73 %. Naproti tomu dlouhý konec křivky (splatnosti nad 8 let, zejména 10-, 20- a 30leté segmenty) výrazně strměl.

Tento nárůst dlouhodobých výnosů odráží rostoucí časové prémie – tedy dodatečnou kompenzaci, kterou investoři požadují za držení dlouhodobých cenných papírů. Vyšší časové prémie jsou způsobeny:

-

Trvale vysokou inflací (3,6 % meziročně v říjnu), a to i přes rostoucí očekávání budoucích poklesů sazeb

-

Nejasností ohledně budoucí fiskální trajektorie země

-

Strukturálními změnami v poptávce po britských státních dluhopisech

Výnosy desetiletých britských dluhopisů v průběhu roku trvale rostly Zdroj: Haver Analytics, OBR

Změny ve struktuře poptávky po dluhopisech

Domácí institucionální poptávka po státních dluhopisech byla historicky silná díky dvěma systémovým aktérům: britským penzijním fondům a Bank of England. Poptávka obou těchto subjektů však v průběhu času zeslábla, což narušilo rovnováhu mezi nabídkou a poptávkou.

V případě Bank of England pokles souvisí se změnou strategie. Centrální banka ukončila program kvantitativního uvolňování (QE) a přešla k režimu kvantitativního zpřísňování (QT) – tedy k postupnému snižování své rozvahy tím, že přestala reinvestovat splatné dluhopisy. Tato politika nepřímo zvyšuje výnosy, protože zvyšuje objem státních dluhopisů dostupných na trhu.

Oslabení domácí poptávky musí být nahrazeno zahraničními investory, kteří obvykle požadují vyšší časové prémie, zejména kvůli zajištění kurzového rizika. Zpráva o fiskálních rizicích a udržitelnosti (FRS) z roku 2025 očekává v následujících letech růst časových prémií o 0,8 procentního bodu v důsledku slabé domácí poptávky po britském státním dluhu.

Tyto strukturální změny přicházejí v době výrazného tlaku na dlouhý konec výnosové křivky. Výnosy desetiletých britských dluhopisů se pohybují kolem 4,5 %, což je jedna z nejvyšších úrovní v rámci ekonomik OECD. V této situaci Bank of England zpomalila tempo kvantitativního zpřísňování, aby zmírnila prudký nárůst výnosů.

Změny ve struktuře nabídky dluhopisů

Úřad pro správu státního dluhu (Debt Management Office, DMO), odpovědný za správu a strukturování veřejného dluhu Velké Británie, v uplynulém desetiletí výrazně změnil svou strategii. Před deseti lety byla poptávka po dlouhodobých splatnostech mnohem vyšší. Od té doby trh stále více preferuje krátkodobé emise. Průměrná splatnost nových emisí nyní činí přibližně 10 let, zatímco v letech 2015–2016 to bylo 20 let. Dnes připadá 44 % nových emisí na krátkodobé splatnosti – o 20 procentních bodů více než v letech 2015–2016.

Tento posun odráží především změnu investičních strategií britských penzijních fondů, které nyní dávají přednost vyšší flexibilitě a nižší expozici vůči riziku z délky splatnosti.

Důsledky tohoto posunu

-

Nižší náklady na refinancování pro vládu, protože krátkodobé sazby jsou mechanicky nižší než dlouhodobé. Růst dlouhodobých výnosů je tak částečně kompenzován vyšší koncentrací emisí na krátkém konci. (Podobný přístup sleduje i americké ministerstvo financí pod vedením Scotta Bessenta.)

-

Vyšší riziko napětí při aukcích, zejména kvůli hustému emisnímu kalendáři krátkodobých dluhopisů. Pokles průměrné splatnosti znamená častější potřebu refinancování, což vyžaduje strukturálně silnou a stabilní poptávku po krátkodobých emisích.

-

Vyšší volatilita efektivní úrokové sazby veřejného dluhu: delší průměrná splatnost pomáhá stabilizovat budoucí úrokové výdaje – to však již neplatí. Při současném profilu splatnosti by šok v podobě zvýšení sazeb o 1 procentní bod v letech 2025–2026 znamenal nárůst úrokových plateb o 17 mld. GBP v období 2030–2031.

-

Větší závislost na Bank of England, protože její základní sazba přímo ovlivňuje nejkratší splatnosti.

Výsledkem je, že tradiční dvojí mandát centrální banky – cenová stabilita a zaměstnanost – už není jediným faktorem určujícím její rozhodování o sazbách. Bank of England nyní musí implicitně zohledňovat i udržitelnost fiskální trajektorie, aby se předešlo krátkodobé a střednědobé finanční nerovnováze.

Tento vývoj, patrný i ve Spojených státech, znovu otevírá otázku skutečné nezávislosti centrálních bank na vládní politice. V konečném důsledku přispívá k dalšímu nárůstu domácích časových prémií…

Týdenní FX výhled: Jen se vrací k poklesu, dolar pod tlakem (10. 8. 2026)

US OPEN: Dluh a situace v Hormuzském průlivu prohlubují obavy

Tři trhy, které sledovat příští týden (07.08.2026)

Nečekaná intervence USA znepokojila Evropu ⚠️

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.