- Konec exkluzivity: Microsoft a OpenAI uvolňují své vazby. OpenAI nyní může spolupracovat s konkurenty, jako jsou Amazon nebo Oracle, zatímco Microsoft snižuje poplatky ze sdílení tržeb, aby diverzifikoval své AI portfolio, například prostřednictvím Anthropic.

- Úzké místo v infrastruktuře: Hlavní překážkou pro Azure je nedostatek GPU. Trh bude sledovat, zda si růst cloudu dokáže udržet sílu i přes omezenou nabídku a masivní capex, tedy takzvanou „Nvidia daň“.

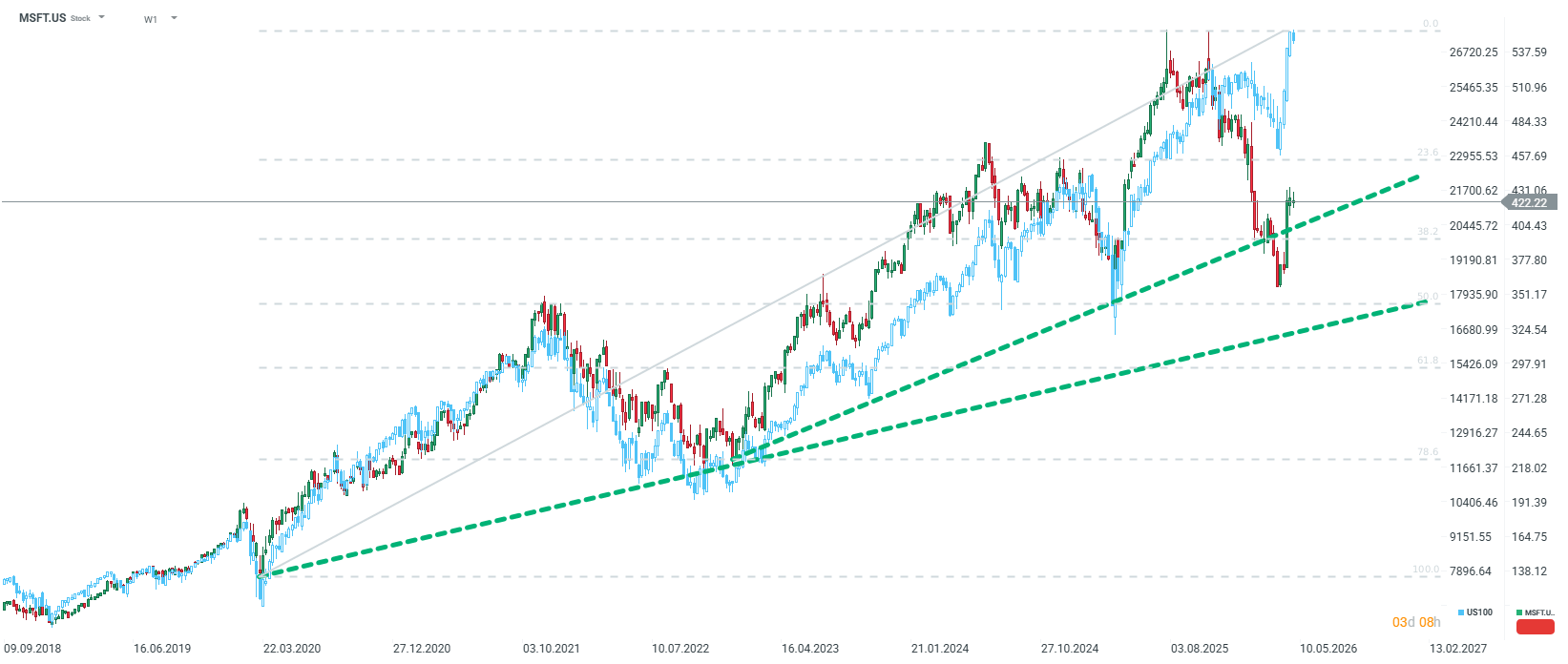

- Valuační příležitost: Po 20% korekci je valuace Microsoftu atraktivní, přičemž forwardové P/E se pohybuje kolem 21x. S hotovostí ve výši 90 miliard USD nabízejí současné úrovně zajímavý vstupní bod pro dlouhodobé investory.

- Konec exkluzivity: Microsoft a OpenAI uvolňují své vazby. OpenAI nyní může spolupracovat s konkurenty, jako jsou Amazon nebo Oracle, zatímco Microsoft snižuje poplatky ze sdílení tržeb, aby diverzifikoval své AI portfolio, například prostřednictvím Anthropic.

- Úzké místo v infrastruktuře: Hlavní překážkou pro Azure je nedostatek GPU. Trh bude sledovat, zda si růst cloudu dokáže udržet sílu i přes omezenou nabídku a masivní capex, tedy takzvanou „Nvidia daň“.

- Valuační příležitost: Po 20% korekci je valuace Microsoftu atraktivní, přičemž forwardové P/E se pohybuje kolem 21x. S hotovostí ve výši 90 miliard USD nabízejí současné úrovně zajímavý vstupní bod pro dlouhodobé investory.

Po dnešním rozhodnutí Fed se Wall Street připravuje na intenzivní seanci po uzavření trhu. Své kvartální finanční výsledky zveřejní hned čtyři společnosti ze skupiny „Magnificent 7“. Ačkoli je obtížné řadit jednu firmu nad druhou, mnoho pohledů se obrátí směrem k Redmondu, sídlu největší softwarové společnosti světa, Microsoftu.

Pro společnost vedenou Satyou Nadellou nejde o běžné čtvrtletí. Po období euforie kolem umělé inteligence vstupuje trh do fáze „Show-Me“, kdy už samotné sliby nestačí. Cena akcií, která je aktuálně zhruba 20 % pod svými maximy, naznačuje, že investoři začali pochybovat o pozici Microsoftu jako hlavního tahouna AI revoluce. V posledních týdnech se však nálada začala měnit. Na co se v nadcházející zprávě zaměřit a má společnost šanci znovu získat svůj trůn?

1. Cloud a Azure: klíčový motor růstu čelí omezením nabídky

Cloud computing zůstává jádrem valuace Microsoftu. Tržní konsenzus očekává růst tržeb segmentu Intelligent Cloud na úrovni vysokých 20 % nebo nízkých 30 %. Analytici HSBC jsou ještě optimističtější a pro Azure předpokládají složené roční tempo růstu CAGR 33,6 % až do roku 2030.

Hlavním problémem však není nedostatek poptávky, ale infrastrukturní omezení. Microsoft se potýká s nedostatkem výpočetní kapacity, zejména GPU, což nutí management k obtížným rozhodnutím o alokaci zdrojů. Prioritu nyní dostávají vlastní produkty, jako jsou M365 Copilot a GitHub Copilot, a také výzkum a vývoj. Externí zákazníci Azure tak dostávají až zbývající kapacitu. Pokud Azure v tomto čtvrtletí neukáže zrychlení, zatímco AWS a Google Cloud (GCP) ano, může to být interpretováno jako ztráta lídrovství ve prospěch konkurentů s vlastními a efektivnějšími čipy. Na druhou stranu projekce naznačují, že Azure by mohl do konce kalendářního roku 2026 překonat AWS a stát se lídrem podle tržního podílu.

2. Revoluce ve vztazích s OpenAI a diverzifikace přes Anthropic

Poslední dny přinesly zásadní posun v AI strategii Microsoftu. Podle zpráv Bloombergu a NYT společnosti Microsoft a OpenAI oficiálně uvolnily své partnerství. Mezi klíčové body patří:

- Konec exkluzivity: Microsoft už není jediným subjektem oprávněným přeprodávat modely OpenAI. To umožňuje ChatGPT uzavírat dohody s konkurenty, jako jsou Amazon (AWS) a Oracle.

- Změna finančního modelu: Výměnou za ukončení exkluzivity už Microsoft nebude platit OpenAI podíl z tržeb u produktů přeprodávaných prostřednictvím jeho cloudu.

- Cesta k IPO: Tyto změny mají usnadnit restrukturalizaci OpenAI na tradiční ziskovou společnost a její případný vstup na burzu.

Aby Microsoft snížil závislost na OpenAI, která tvoří přibližně 45 % zbývajících výkonnostních závazků MSFT, agresivně sází na Anthropic. Redmondský gigant investoval do Anthropic 5 miliard USD, ale ještě důležitější je, že v rámci dohody se Anthropic zavázal pronajmout si od Microsoftu výpočetní kapacitu za 30 miliard USD. HSBC odhaduje, že tržby Anthropic vzrostly z 9 miliard USD v prosinci 2025 na 30 miliard USD v dubnu 2026, což z něj dělá druhý klíčový zdroj objednávek pro Azure. Ačkoli trh reagoval nervózně na uvolnění vazeb s OpenAI, může se ukázat, že Microsoft učinil nejlepší možné rozhodnutí pro dlouhodobý rozvoj vlastních produktů.

3. Capex: závody ve zbrojení a „Nvidia daň“

Kapitálové výdaje Capex se staly sporným bodem. Trh očekává, že Microsoft výrazně zvýší výdaje, aby držel krok se společnostmi Alphabet a Amazon. V efektivitě těchto výdajů však existuje významný rozdíl. Zatímco Google a Amazon mají pokročilé vlastní AI čipy, konkrétně TPU a Trainium, Microsoft stále výrazně spoléhá na Nvidia, zejména na čipy Blackwell a Rubin.

Absence vlastního procesoru v masovém měřítku znamená, že významná část capexu Microsoftu v podstatě představuje „marži Nvidie“, odhadovanou na 75 % ceny čipu. Investoři budou ve výsledkové zprávě sledovat pokrok při nasazování čipů Maia, které by mohly snížit infrastrukturní náklady a zlepšit ziskovost AI segmentu.

4. M365 a Copilot: jsou zákazníci ochotni platit?

Segment Productivity and Business Processes je sice stabilní, s růstem přibližně 14–15 %, ale vyvolává obavy ohledně adopce Copilotu. Microsoft má aktuálně zhruba 15 milionů placených předplatných Copilot, což představuje jen 3% penetraci jeho uživatelské základny. Naproti tomu Gemini od Googlu vykazuje mnohem vyšší míru adopce. Pokud Microsoft nedokáže ukázat, že AI výrazně podporuje tržby z Office, teze o „AI softwarové revoluci“ může být oslabena.

5. Investiční pohled: příležitost, nebo past?

Přestože akcie od začátku roku klesly přibližně o 12 % a z maxim zhruba o 20 %, fundamenty společnosti zůstávají velmi silné:

- Valuace: Při ceně kolem 425 USD se Microsoft obchoduje s poměrem P/E 23x–25x pro aktuální rok a přibližně 21x–22x pro příští rok. To je 20 % pod historickým průměrem společnosti, což činí valuaci nejatraktivnější za několik let.

- Rozvaha: Společnost si udržuje pozici „finanční pevnosti“ s hotovostí přes 90 miliard USD a čistým úvěrovým ratingem AAA.

- Dlouhodobý výhled: Pro dlouhodobé investory může být aktuální výprodej vnímán jako příležitost. Microsoft už není jen „proxy na OpenAI“, ale buduje diverzifikovaný AI ekosystém, který zahrnuje OpenAI, Anthropic, vlastní modely Mistral i open-source modely.

Shrnutí

Nadcházející výsledky budou testem toho, zda Microsoft dokáže proměnit technologické lídrovství v opakovatelné zisky. Klíčová budou tři čísla: tempo růstu Azure, očekávané nad 30 %, úroveň Capex, která signalizuje důvěru v poptávku, a dynamika předplatného Copilot.

Krátkodobá volatilita může zůstat vysoká, zejména kvůli souběhu výsledků dalších gigantů ze skupiny „Mag 7“. Nízká valuace ve srovnání s historickými průměry a strategický posun směrem k otevřenějšímu cloudovému modelu však naznačují, že Microsoft se připravuje na další fázi růstu. Tentokrát s menší zranitelností vůči rizikům koncentrace na jednoho partnera.

Všechno, nebo nic: Náhled na výsledky ServiceNow

Klesl sektor SaaS příliš výrazně? Morgan Stanley tvrdí, že ano

TSMC zvyšuje ceny AI čipů. Začíná účet za boom umělé inteligence růst?

🤖 Přichází další DeepSeek? Moonshot AI stupňuje tlak na giganty umělé inteligence

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.