- Co stojí za silnými výsledky?

- Naznačuje investiční bankovnictví směr trhu?

- Jaká jsou rizika nadměrné koncentrace kapitálu?

- Co stojí za silnými výsledky?

- Naznačuje investiční bankovnictví směr trhu?

- Jaká jsou rizika nadměrné koncentrace kapitálu?

BlackRock, známý a někdy kontroverzní gigant v oblasti investic a správy aktiv, zveřejnil své výsledky. Překonání již tak optimistických očekávání investorů posunulo ocenění společnosti blízko historických maxim.

Výsledky BlackRocku za rok 2025 však nejsou jen úspěšným závěrem roku pro největšího správce aktiv na světě. Představují referenční bod pro pochopení, jak se posouvá těžiště finančních trhů a ekonomiky: kde se soustředí růst, co pohání silný výkon a proč stále větší část ekonomiky začíná fungovat podle logiky bohatých klientů spíše než masového trhu.

BlackRock zakončil rok s objemem spravovaných aktiv přesahujícím 14 bilionů USD. Zisk na akcii za 4. čtvrtletí 2025 překonal očekávání investorů o 5 %, když dosáhl 13,16 USD, zatímco tržby činily kulatých 7 miliard USD oproti očekávaným 6,75 miliardy USD.

Co může na první pohled působit znepokojivě, je meziroční pokles čistých tržeb o více než 30 %. Ve skutečnosti jde však o signál růstu, nikoliv zhoršujících se provozních ukazatelů. Společnost těží z pokračujícího boomu v oblasti fúzí a akvizic a sama převzala řadu platforem a investičních firem, což zlepšuje její růstový výhled, ale zároveň vyvíjí krátkodobý tlak na ziskovost.

BLK.US (D1)

Zdroj: xStation5

To nejdůležitější nejsou samotná čísla, ale jejich struktura. Rekordní přílivy do fondů, rychlý růst trhu správy majetku a rozšiřování nabídky zaměřené na majetné individuální klienty ukazují, že obchodní model založený na rozsahu, datech a přístupu ke kapitálu získává výhodu, se kterou je fakticky nemožné konkurovat.

Zvláštní pozornost si zaslouží posun růstu směrem k produktům s vyšší marží. Fondy privátního úvěrování, obchodní infrastruktura a aktivní strategie prodávané ve formě fondů umožňují BlackRocku alespoň částečně uniknout dlouhodobému tlaku na snižování poplatků v oblasti pasivní správy.

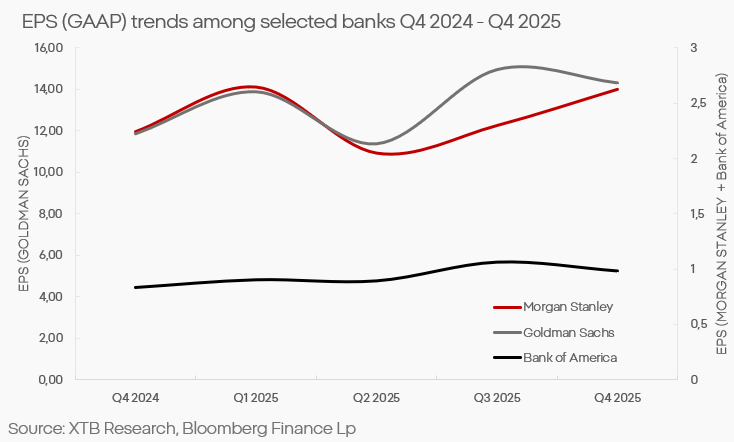

Investiční bankovnictví překonává komerční

Kde lze výše zmíněný systémový obrat v ekonomice a na trzích pozorovat nejzřetelněji? Goldman Sachs i Morgan Stanley vykázaly v posledních čtvrtletích relativní odolnost, v některých oblastech dokonce jasné oživení. Investiční bankovnictví, správa aktiv a služby pro majetné soukromé klienty si vedly lépe než tradiční bankovnictví založené na vkladech a úvěrech.

Kontrast vůči komerčním bankám je výrazný. Marže, které ještě nedávno těžily z vysokých úrokových sazeb, se začínají zmenšovat. Zároveň výrazně roste úvěrové riziko u klientů s nižší finanční stabilitou. Tyto faktory znamenají, že banky zaměřené na masový trh zaostávají.

Investiční banky fungují v jiném prostředí. Jejich tržby závisí více na tržní aktivitě, poradenských službách, emisích cenných papírů a správě majetku. Bohatí klienti a instituce těží z „efektu bohatství“: ocenění aktiv rostou, firemní marže se zvyšují a nižší úrokové sazby umožňují stále větší a rizikovější investice.

Top 6 společností z oblasti kapitálových trhů podle tržní kapitalizace, průměrný výnos ~34 %

Zdroj: xStation5

Top 6 společností v oblasti spotřebitelského financování podle tržní kapitalizace, průměrný výnos ~28 %

Zdroj: xStation5

Sektorové rozdíly ve výsledcích jsou důsledkem stále extrémnějšího přesunu a koncentrace zdrojů v ekonomice. Stále větší podíl finančních aktiv drží úzká skupina subjektů a domácností. Tato skupina dnes generuje nejen naprostou většinu investiční poptávky, ale stále více také poptávku spotřebitelskou – což je patrné i ve výsledcích firem mimo finanční sektor.

Závod o majetné klienty

Ukázkovým příkladem jsou letecké společnosti. Ty roky soutěžily cenou a objemem, nyní však stále více mění svůj obchodní model směrem k maximalizaci tržeb na cestujícího. Prémiové segmenty, věrnostní programy a prodej doplňkových služeb dnes určují ziskovost celých flotil. Ne všechny sektory se však tomuto přístupu dokážou přizpůsobit. Komerční nemovitosti závisí na reálné ekonomické aktivitě a poptávce firem. Vlastníci kancelářských budov uvízli v makroekonomické pasti vzdálené práce, bezprecedentního snižování zaměstnanosti a offshoringu. Sektor komerčních nemovitostí zůstává přítěží pro mnoho menších bank, což pouze prohlubuje propast mezi hráči v odvětví.

Maloobchod s nízkými maržemi má také jen omezené možnosti „vybírat si“ zákazníky nebo zvyšovat ceny bez ztráty objemu. Přestože sektor během inflační vlny dokázal zvýšit nejen zisky, ale i marže, tyto marže se ukázaly být dočasné. Dnes mnoho společností v tomto sektoru stále obtížněji dosahuje očekávaných výsledků.

Právě v těchto sektorech se nejrychleji projevuje nesoulad mezi dobrými makroekonomickými daty a slabšími podmínkami v reálné ekonomice. Finanční indexy rostou, zatímco velká část firem funguje ve stagnaci nebo recesi.

Koncentrace kapitálu a systémové riziko

Strukturální akumulace kapitálu vede ke koncentraci, která stále více zkresluje makroekonomická data. Růst finančních aktiv a zisků institucí obsluhujících bohaté klienty nemusí znamenat plošný ekonomický růst – často má opačný efekt. Zároveň koncentrace investičních rozhodnutí v rukou několika globálních hráčů zvyšuje systémová rizika na nepřijatelnou úroveň. To je zvlášť důležité s ohledem na rostoucí roli „soukromých“ trhů, které ovládají stále větší podíl globálních aktiv, mají agresivnější rizikový profil a zároveň chybí regulace a dohled.

Trh dvou rychlostí

Výsledky BlackRocku a investičních bank dnes fungují jako barometr stavu finančního systému a ukazují směr, kterým se trh a ekonomika ubírají. Majetnější část společnosti a institucionální investoři soustředili kapitál do takové míry, že je motivuje vyhledávat stále exotičtější aktiva, zvyšují toleranci k riziku a zkreslují vnímání samotného rizika.

Firmy, které se nechtějí nebo nemohou přizpůsobit službám s vysokou marží zaměřeným na majetné klienty, trpí poklesem poptávky a investic, což vytváří samonaplňující se spirálu.

Zároveň zkreslená data o spotřebě a poptávce v ekonomice vstupují do modelů bez dostatečné nuance, což vede k tomu, že měnové autority jednají stále více odtrženě od reálných podmínek – a tím zesilují systémové riziko.

Denní shrnutí: Wall Street získává zpět půdu pod nohama; další intervence na trhu s jenem❓

Tři trhy, které sledovat příští týden (31. července 2026)

Nová éra jaderné energetiky: Jaderný gigant tajně podal žádost o IPO ☢️

Dolar znovu nabírá sílu a zlato ustupuje z lokálních maxim 📉

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.