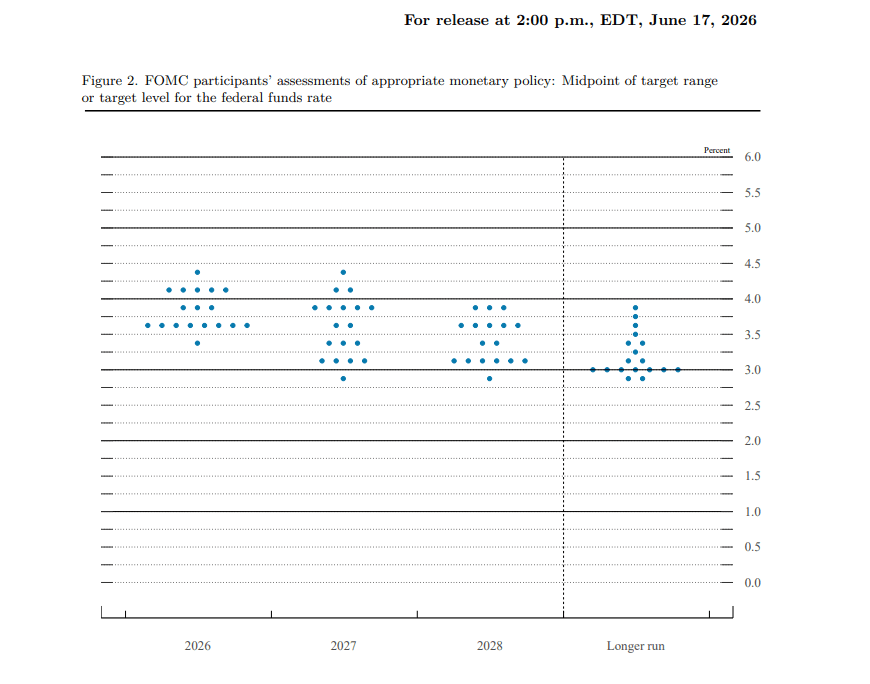

Nedávné zasedání FOMC vyvolalo značné emoce. Jestřábí Dot Plot, tedy projekce úrokových sazeb členů výboru, vedl k výraznému posílení dolaru. V důsledku toho pár EURUSD klesl na nejnižší úroveň za více než rok.

Polovina tvůrců měnové politiky naznačila zvýšení sazeb do konce roku. Vyjádřili obavy z inflační situace a zároveň důvěru v sílu trhu práce. Dnešní zveřejnění údajů NFP, naplánované na 14:30, bude významným testem tohoto narativu.

Obrázek 1: Dot Plot FOMC (2026–2028+)

Source:

Source:

FOMC, 02.07.2026

Co už víme o americkém trhu práce?

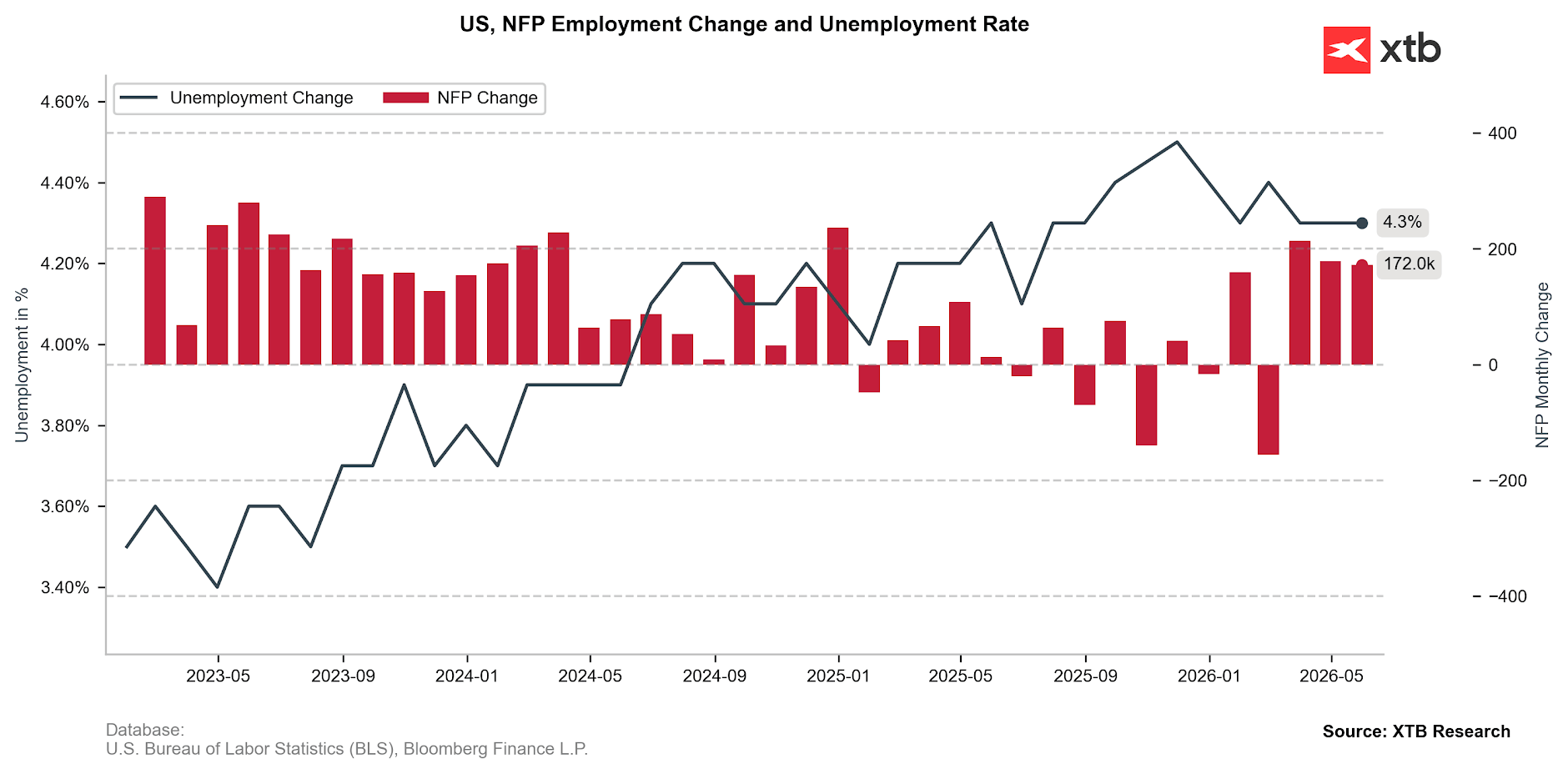

Nejnovější údaj NFP

V květnu se počet pracovních míst na americkém trhu práce zvýšil o 172 tisíc. Tento výsledek nebyl jen lepší než konsenzus (86 tisíc), ale výrazně překonal i nejoptimističtější výhledy (125 tisíc). Údaje za dva předchozí měsíce, tedy březen a duben, byly také revidovány směrem nahoru. Vzhledem k tomu, že nás americký Úřad pro statistiku práce zvykl na výrazné revize směrem dolů, šlo o mimořádně velké překvapení. Míra nezaměstnanosti zároveň zůstala beze změny na 4,3 %.

Obrázek 2: Změna počtu pracovních míst mimo zemědělství (NFP) a míra nezaměstnanosti v USA (2023–2026)

Zdroj: XTB Research, 02.07.2026

ADP

Ačkoli včera zveřejněná data byla pro trhy nepříjemným překvapením, stále ukázala alespoň solidní tvorbu pracovních míst (+98 tisíc).

- Vidíme výrazný rozdíl mezi sektorem služeb (+96 tisíc) a průmyslovým sektorem.

- Do značné míry za tím stál sektor vzdělávání a zdravotnictví (+48 tisíc).

- Dobře si vedly také obchod/logistika (+15 tisíc) a finance (+14 tisíc).

- Slabost byla znovu patrná v odvětví volného času a pohostinství (+2 tisíce), a to navzdory konání mistrovství světa v USA.

- Situace v těžebním sektoru také nevypadá dobře (-5 tisíc).

Růst mezd u zaměstnanců, kteří se rozhodli zůstat u současného zaměstnavatele, dosáhl 4,4 %. U těch, kteří změnili práci, činil 6,6 %.

- Na nejvyšší zvýšení mezd se mohli spolehnout zaměstnanci ve finančním sektoru (5,1 %) a v průmyslu (4,9 %).

- Viděli jsme výrazný rozdíl mezi mikropodniky s méně než 20 zaměstnanci (+2,9 %) a firmami s 50 a více zaměstnanci (+4,7–4,8 %).

- Tempo tvorby pracovních míst zpomaluje, ale je v souladu s narativem měkkého přistání. V mnoha sektorech trvá nalezení zaměstnání déle než dříve. Průměrná délka nezaměstnanosti se prodloužila na 26 týdnů. Nejde však o jednotný obraz. V klíčových odvětvích mají zaměstnavatelé stále problém najít vhodné pracovníky.

JOLTS

U dat JOLTS je třeba hned na začátku poznamenat, že jsou oproti ostatním údajům zpožděna o jeden měsíc. Proto nepřinášejí tak aktuální obraz situace, která nyní panuje v americké ekonomice. To platí zejména v období tak dynamických změn na geopolitické scéně a při volatilitě cen klíčových energetických komodit.

- Přesto nám květnová data nedávají výrazné důvody k obavám.

- Počet nových volných pracovních míst rostl podobným tempem jako v dubnu. Tehdy jsme zaznamenali velmi výrazné zlepšení, které mnozí vnímali jako dočasné.

- Počet dobrovolných odchodů ze zaměstnání zůstal na nízké, i když stabilní úrovni (3,1 mil.). Pouze 1,9 % zaměstnanců se rozhodlo dobrovolně odejít ze své současné pozice. To ukazuje na určitou nedůvěru v možnost rychle najít nové pracovní místo.

- Propouštění však také zůstává na nízké úrovni – 1,7 mil., tedy 1,1 %.

- Poměr nezaměstnaných, kteří aktivně hledají práci, k novým volným pracovním místům zůstává kolem 1. Ani to nevyvolává větší obavy.

- Data ukazují obraz stabilního trhu práce s nízkou fluktuací zaměstnanců. Je vidět jasná neochota riskovat odchod ze současné pozice. Zároveň však zaměstnavatelé nemají tendenci k masovému propouštění.

- Týdenní žádosti o podporu v nezaměstnanosti

- Důkazem toho jsou také údaje o žádostech o podporu v nezaměstnanosti zveřejněné minulý týden. Ty klesly na 215 tisíc a zůstávají poblíž víceletých minim.

- Čtyřtýdenní klouzavý průměr také zůstává na nízké úrovni (224 tisíc).

- Pokračující žádosti (1,8 mil.) zůstávají pod několikaletými průměry, ale vykazují jasný rostoucí trend.

Ukazatele PMI

- ISM: Subindex zaměstnanosti (49,7) stále naznačuje pokles volných pracovních míst v průmyslovém sektoru. A to navzdory růstu výroby a nových objednávek, což může ukazovat na snižování nákladů v prostředí rostoucích výdajů. Snižování zaměstnanosti však jasně zpomaluje a trend je pozitivní.

- S&P: Obraz vykreslený daty S&P vypadá mnohem méně pozitivně. Data ukazují nejsilnější pokles volných pracovních míst od května 2020, tedy od vrcholu pandemických lockdownů. Klíčový je v tomto ohledu růst cen výrobních komponentů a surovin.

Na co se dnes investoři zaměří?

Kromě hlavního údaje, který ukáže změnu počtu zaměstnaných mimo zemědělství, tedy NFP (konsenzus: 113 tisíc), budeme sledovat:

Revizi dat za poslední dva měsíce.

- Míru nezaměstnanosti (konsenzus: 4,3 %).

- Růst mezd, meziročně i meziměsíčně (konsenzus: 3,5 %; 0,3 %).

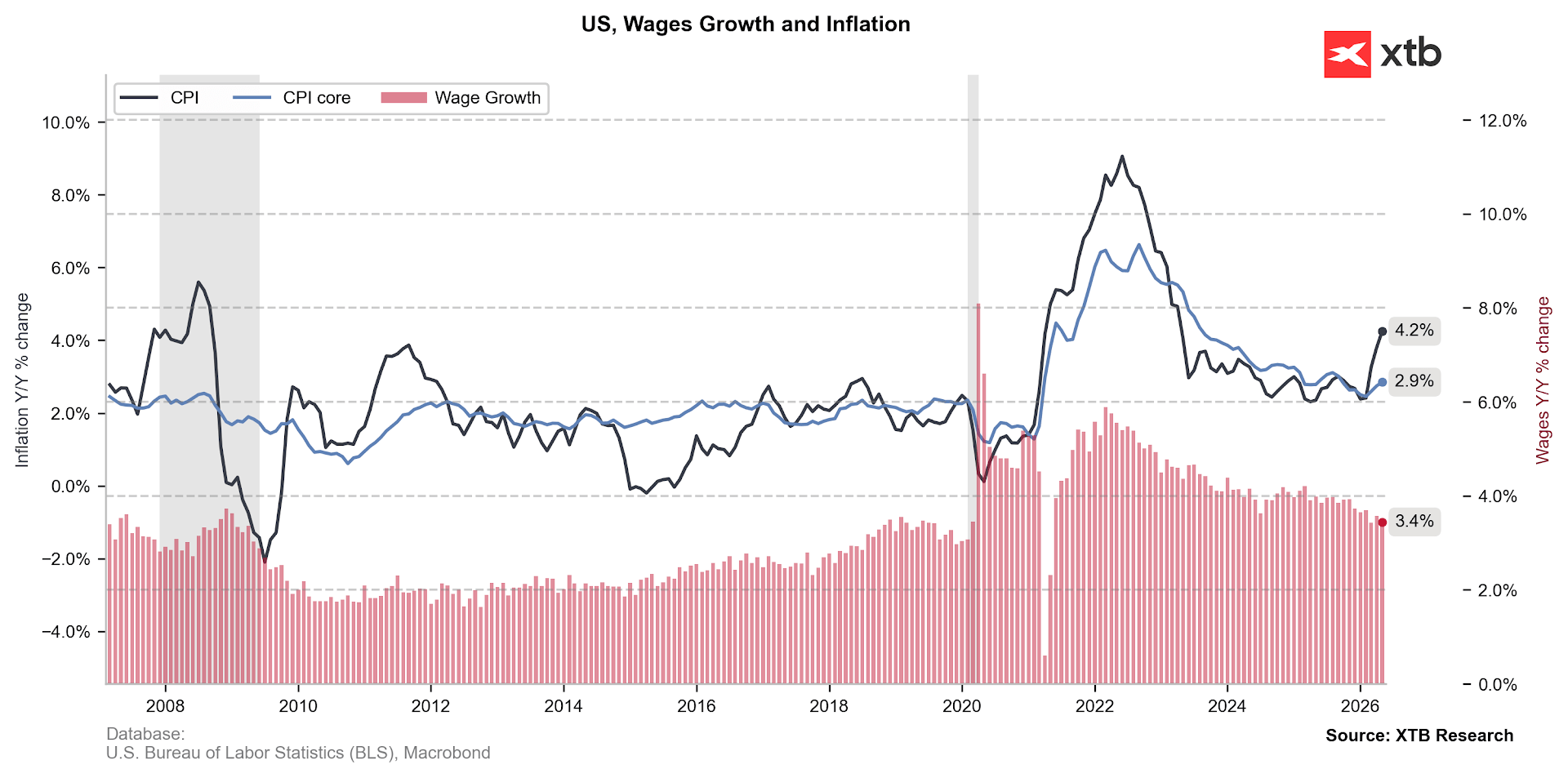

Vzhledem k rostoucím inflačním obavám, kdy inflace dosahuje 4,2 % a jádrový ukazatel 2,9 %, může růst mezd přitáhnout zvláštní pozornost. Konsenzus předpokládá údaj 3,5 %, což znamená pokles mezd v reálném vyjádření.

Obrázek 3: Inflace CPI a růst mezd v USA (2007–2026)

Zdroj: XTB Research, 02.07.2026

Slabší než očekávaná data by zvýšila obavy o amerického spotřebitele, které jsou už v tuto chvíli poměrně výrazné. Spotřeba se do značné míry odehrává na úkor úspor, protože míra úspor klesla na pouhá 3 %. Její růst je navíc velmi nerovnoměrný. Růst spotřeby u kvintilu, tedy 20 % nejlépe vydělávajících v USA, dosáhl po zohlednění inflace v 1. čtvrtletí 3,8 %. U zbývající části, tedy 80 % obyvatel, v podstatě stagnoval (+0,6 %).

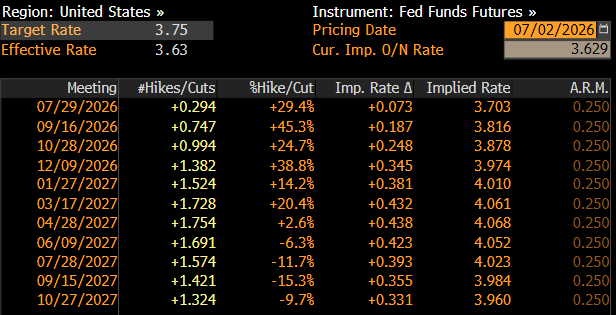

Na druhou stranu silný růst zaměstnanosti může potvrdit jestřábí křídlo FOMC v přesvědčení, že je potřeba zvyšovat úrokové sazby. Udržení stavu „low fire-low hire“, tedy nízkého propouštění a nízkého náboru, by mělo tvůrcům měnové politiky umožnit plně se zaměřit na inflační tlak, který zůstává nepříjemně vysoký.

Obrázek 4: Trhem implikovaná trajektorie úrokových sazeb ve Spojených státech (2026–2027)

Zdroj: Bloomberg, 02.07.2026

Ekonomický kalendář: Big Tech, napětí kolem Íránu a rozhodnutí ECB ⏰

Ranní komentář: Výsledky Googlu, Tesly, GE Vernova a dalších, spolupráce AMD a Anthropicu

📈 Vítězové a poražení z S&P 500 (22.7.2026)

Denní shrnutí: Wall Street se stabilizuje navzdory vyšším cenám ropy

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.