EURUSD v posledních minutách mírně oslabil, pravděpodobně v reakci na poněkud jestřábí komentáře Wallera. Za zmínku stojí také slabší než očekávaný výsledek spotřebitelské důvěry University of Michigan, která klesla na 44,8 oproti očekávání 48,2. Zároveň rostou inflační očekávání, když 1letý výhled vzrostl na 4,8 % a 5letý na 3,9 %.

Klíčové závěry z projevu Christophera Wallera

- Konec narativu o snižování sazeb: „Je šílené vzhledem k nedávným datům mluvit v blízké době o snižování sazeb.“ Současný plán počítá s ponecháním sazeb beze změny.

- Posun k neutrálně jestřábímu tónu: Waller se domnívá, že by Fed měl ze svých prohlášení odstranit „uvolňovací bias“. Přiznal, že nedávná data o inflaci a trhu práce zcela změnila jeho výhled.

- Zvyšování sazeb jako krajní možnost: Ačkoli nyní nevolá po okamžitém zvýšení sazeb, „neváhal by“ ho podpořit, pokud by se inflační očekávání, zejména v horizontu 2 až 4 let, začala odpoutávat od cíle.

- Trh práce ustupuje do pozadí: Trh práce je stabilní a nezaměstnanost nízká. Už není hlavním faktorem určujícím měnovou politiku — nyní rozhoduje inflace.

- Klíčová rizika: Cenové tlaky znovu zesilují napříč ekonomikou a inflace se stává setrvalou. Situaci dále komplikují vysoké náklady na energie, spojené s délkou konfliktu s Íránem, a neochabující boom investic do AI.

- Snižování bilance Fedu (QT): Waller nastínil možnost snížit bilanci Fedu o dalších 300 až 500 miliard USD.

- Nová realita rezerv: Jasně uvedl, že návrat k malé bilanci z roku 2008 není možný. Fed chce fungovat v systému „dostatku rezerv“ a nedovolí, aby vzniklo prostředí nedostatku rezerv.

Wallerova proměna

Waller prošel v velmi krátké době výraznou změnou postoje. Ještě v lednu 2026 hlasoval pro snížení sazeb o 25 bazických bodů. Dnes označuje podobné úvahy za „šílené“. Přestože jeho tón je jestřábí, je zřejmé, že nyní nechce ekonomiku dusit růstem sazeb — pokud k tomu nebude donucen náhlým odpoutáním inflačních očekávání, která už se v 1letém výhledu University of Michigan vyšplhala na nepříjemných 4,8 %.

Waller by raději viděl, aby hlavní práci odvedly rostoucí tržní výnosy dluhopisů, které ekonomiku přirozeně ochlazují, a další kvantitativní utahování. Je však třeba dodat, že rostoucí výnosy představují problém pro americkou vládu, která čelí stále vyšším potřebám financování.

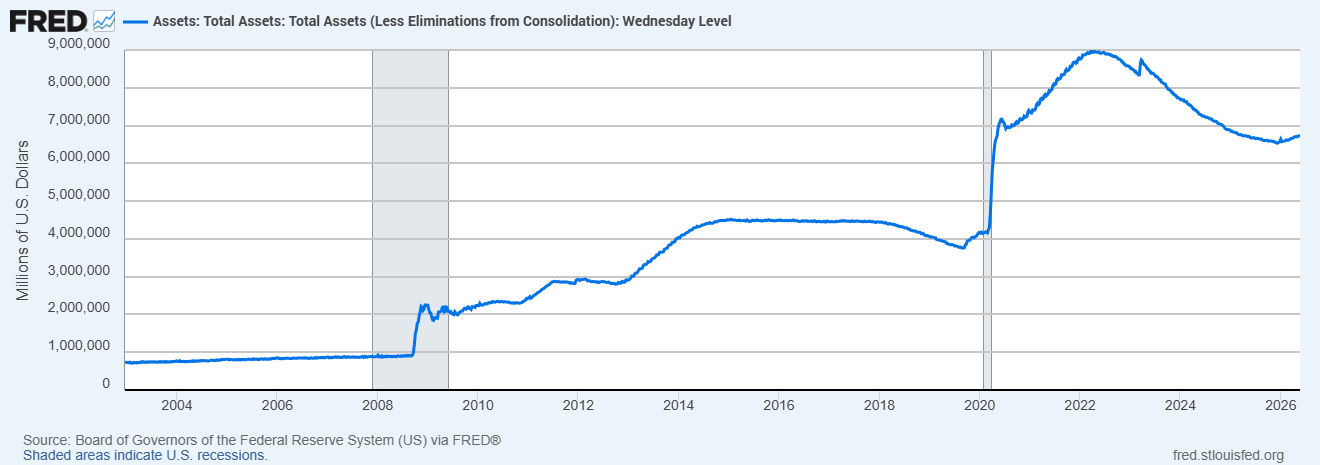

Kapka v moři: matematika bilance Fedu

Snížení bilance o dalších 300 až 500 miliard USD zní v titulcích výrazně, ale v širším makroekonomickém měřítku jde spíše o kosmetickou změnu.

Po pandemickém období masivního tisku peněz se bilance Fedu nafoukla přibližně na 9 bilionů USD. I po dosavadním kvantitativním utahování by další odčerpání 500 miliard USD neposunulo bilanci ani pod psychologickou hranici 6 bilionů USD. To ukazuje, jak úzký prostor si centrální banka sama vytvořila.

Kapitulace před „mega-bilancí“

- Před rokem 2008: Bilance Fedu byla pod 1 bilionem USD, přibližně 800 až 900 miliard USD.

- První fáze krize (QE1): Prudký nárůst nad 2 biliony USD.

- Rok 2012 (QE3): Přibližně 3 biliony USD.

- Rok 2014: Vrchol kolem 4,5 bilionu USD.

- Roky 2018–2019: Pokus o kvantitativní utahování, který skončil panikou a nouzovým zásahem na repo trhu v září 2019, protože rezerv bylo příliš málo.

- Po roce 2020: Nárůst na 9 bilionů USD.

Waller historicky patřil ke skupině akademických konzervativců, kteří varovali před přebujelou bilancí, protože podle nich deformuje finanční trhy a činí vlády závislými na levném dluhu.

Jeho dnešní komentáře, že „neexistuje způsob, jak se vrátit k malé bilanci z roku 2008“, a důraz na systém „dostatku rezerv“ představují oficiální kapitulaci před novou ekonomickou realitou. Waller si příliš dobře uvědomuje, že moderní bankovní systém je natolik zaplaven likviditou, že jakýkoli pokus o výraznější odčerpání, pod informačně kritickou hranici 6 bilionů USD, by riskoval paralýzu mezibankovního trhu a připomněl repo krizi z roku 2019.

Souvislost s Warshem

Wallerovy dnešní komentáře zároveň mohou odrážet i to, jak Kevin Warsh vnímá měnovou politiku. Warsh má být dnes uveden do funkce předsedy Fedu Donaldem Trumpem. Warsh byl známý tím, že byl proti příliš velké bilanci už během globální finanční krize. Navíc se zdá, že jak Waller, tak Warsh patří do okruhu centrálních bankéřů, kterým Trump důvěřuje, což naznačuje možný soulad v tom, jak bude Fed k bilanci v budoucnu přistupovat.

Ropa roste přes 3 % 🛢️

Obranný sektor před výsledky

🛢️ Ropa Brent testuje hranici 95 USD za barel

Nová tarifní vlna míří na léky i desítky zemí 🌍 Levné léky v USA jsou v ohrožení 🚨

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.