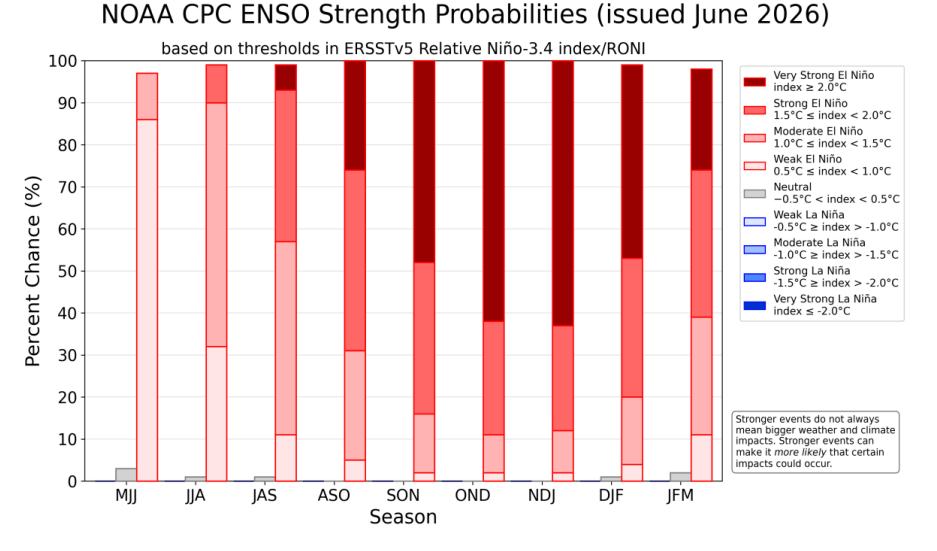

V polovině roku 2026 se pozornost finančních trhů soustředí na deeskalaci situace na Blízkém východě a na závod o dominanci v sektoru umělé inteligence, přičemž se zároveň stále častěji hovoří spíše o bublině než o dalším rozvoji. Paralelně se však v rovníkovém pásu Tichého oceánu vyvíjí klimatický jev, který má potenciál destabilizovat globální dodavatelské řetězce, zasáhnout produkci klíčových komodit a vyvolat další vlnu potravinové inflace. Meteorologická data z poloviny roku 2026 naznačují rychlý přechod oceánu z neutrální fáze do aktivní fáze El Niño. Prognózy amerického Climate Prediction Center (CPC) a Světové meteorologické organizace (WMO) stanovují pravděpodobnost přeměny tohoto jevu na takzvané Super El Niño do konce roku na 60 až 67 %. Pokud se tyto předpovědi naplní, nadcházející epizoda na přelomu let 2026 a 2027 by se mohla stát jednou z nejsilnějších teplotních anomálií zaznamenaných od roku 1950. Jak by tedy měli investoři z pohledu trhů reagovat?

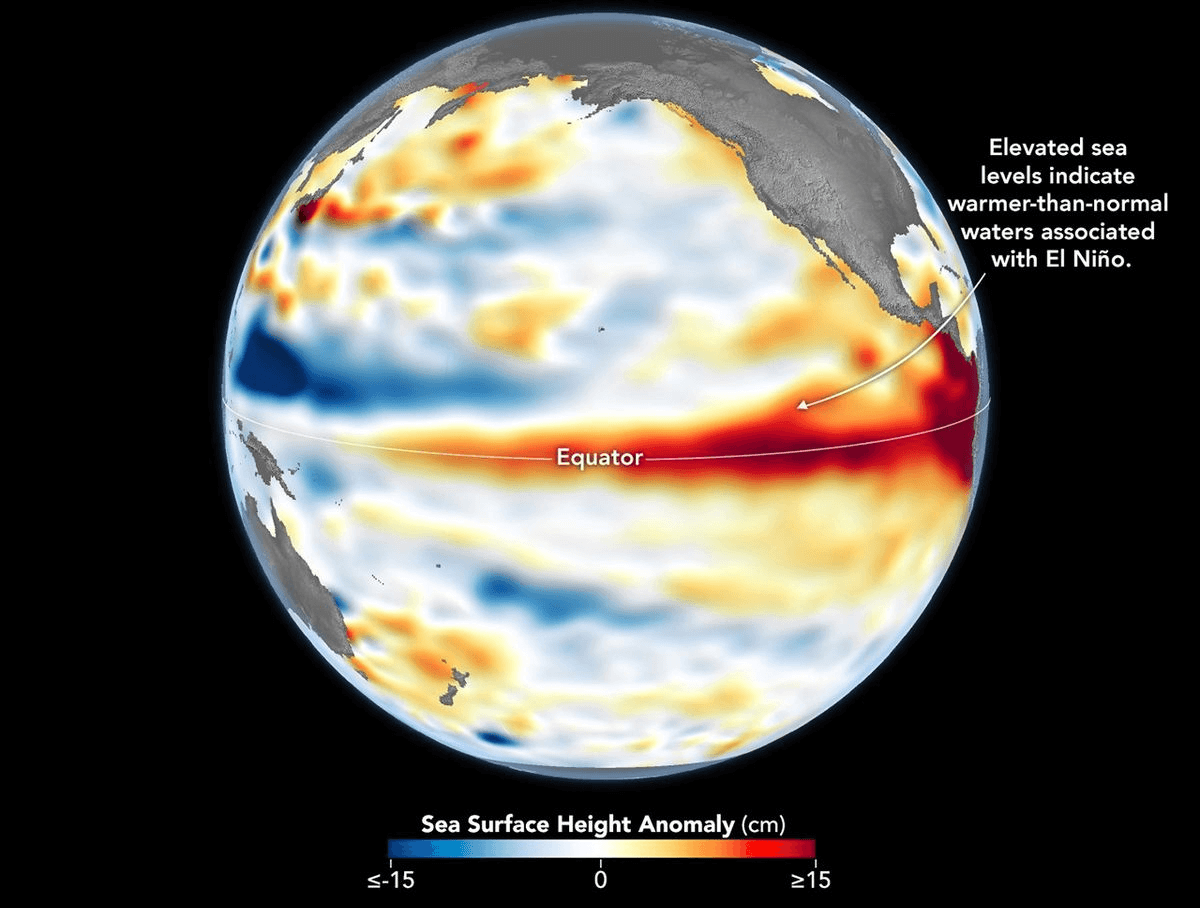

Graf znázorňující výšku hladiny Tichého oceánu, která zároveň koreluje s teplotou vody. Zdroj: NASA

NOAA předpovídá více než 60% pravděpodobnost výskytu Super El Niño na přelomu let 2026 a 2027. Zdroj: NOAA

Fyzika a klimatologie ENSO: Od Walkerovy cirkulace po zavedení indexu RONI

Normální stav

Pochopení ekonomického mechanismu jevu El Niño vyžaduje analýzu fyzikálních procesů probíhajících v atmosféře a hydrosféře Tichého oceánu. Za neutrálních podmínek vanou stálé větry, označované jako pasáty, z východu na západ a tlačí sluncem ohřáté povrchové vody směrem k jihovýchodní Asii a Indonésii. To způsobuje fyzickou akumulaci vody u pobřeží Asie, kde je hladina moře přibližně o 0,5 metru vyšší než u pobřeží Jižní Ameriky. Současně dochází u pobřeží Peru a Ekvádoru k intenzivnímu upwellingu, tedy k výstupu chladných vod bohatých na kyslík a živiny z oceánského dna k hladině, což podporuje místní ekosystémy a umožňuje mimořádně vysoké úlovky ryb.

El Niño

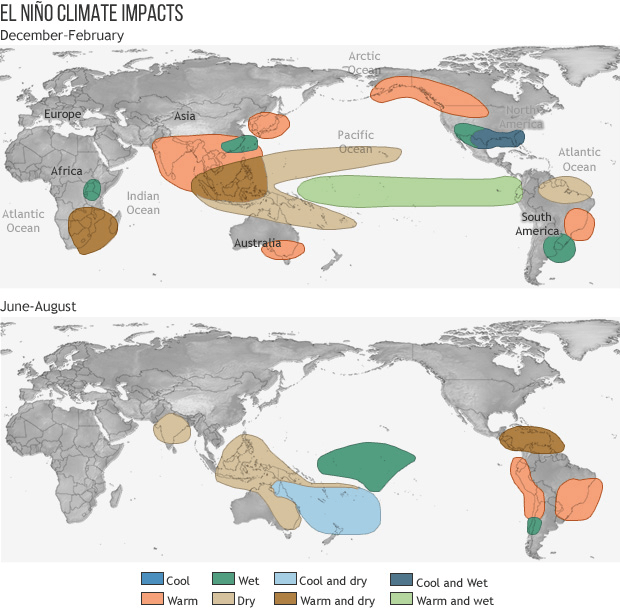

Během fáze El Niño pasáty slábnou a někdy dokonce obracejí svůj směr. Teplá voda nahromaděná na západě se začíná přesouvat zpět na východ, čímž zvyšuje teplotu mořské hladiny u pobřeží Jižní Ameriky o 1 až 3 °C, přičemž již nárůst o 2 °C je považován za velmi závažné narušení celého ekosystému. Tento proces prakticky vyrovnává termoklinu a blokuje výstup chladných vod k hladině. Vzniklý obrovský „ohřívač“ uvolňuje tepelnou energii do atmosféry, narušuje Walkerovu cirkulaci, posouvá dráhy bouřkových systémů, způsobuje vydatné srážky v Jižní Americe a katastrofální sucha v Asii a Austrálii. Částečně ovlivňuje také situaci v dalších částech světa, včetně Afriky, která je klíčová například pro produkci kakaa.

Povětrnostní podmínky během El Niño. Zdroj: NOAA

Jak měřit El Niño?

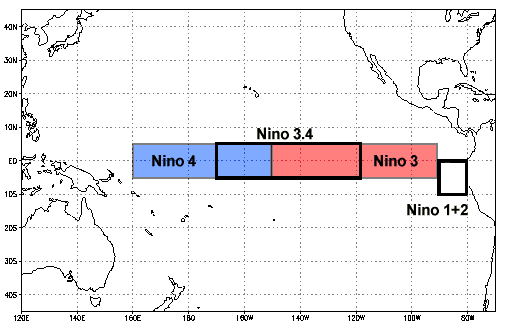

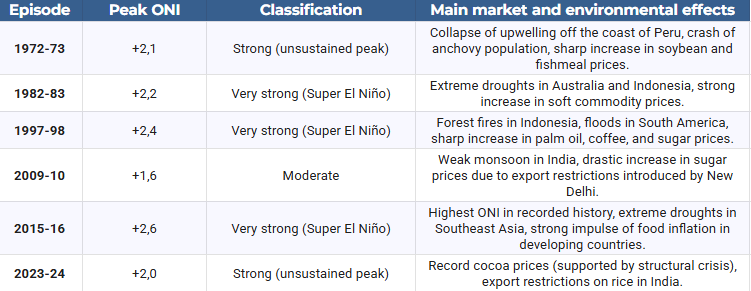

Tradičním nástrojem používaným k měření síly ENSO je index ONI (Oceanic Niño Index), který se počítá jako tříměsíční klouzavý průměr anomálií teploty mořské hladiny (SST) v klíčové oblasti Niño 3.4. Hodnota +0,5 signalizuje formální výskyt El Niño, hranice +1,5 definuje silnou epizodu a od hodnoty +2,0 začíná zóna velmi silného jevu, tedy Super El Niño.

Klíčová oblast, kde vzniká fenomén El Niño. Zdroj: NOAA

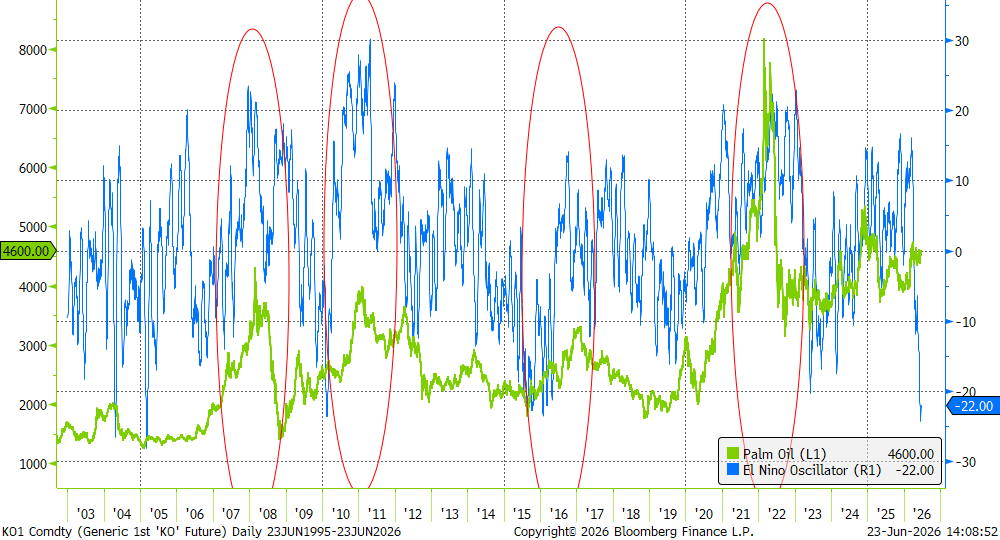

Index El Niño Oscillator a ceny palmového oleje. Jak je patrné, index je v současnosti výrazně záporný, což naznačuje absenci tohoto jevu. To však bývá zpravidla předzvěstí jeho pozdějšího a silnějšího nástupu. Zdroj: Bloomberg Finance LP

Moderní globální oteplování významně komplikuje interpretaci výsledků indexu ONI. Rekordně teplé oceány po celém světě způsobují, že tradiční ukazatele poskytují zkreslené a nadhodnocené výsledky. Například epizoda z let 2023–2024 dosáhla podle původní metodiky vrcholu na úrovni +2,0, avšak kvůli nedostatečné stabilitě anomálie byla klasifikována pouze jako „silná“. Z tohoto důvodu meteorologické agentury v Austrálii (BOM), USA (NOAA) a na Novém Zélandu zavedly nový ukazatel – RONI (Relative Oceanic Niño Index). Tento index dynamicky odfiltruje obecný trend globálního oteplování od skutečné cyklické anomálie v Tichém oceánu. Právě RONI v polovině roku 2026 potvrzuje, že se blížící jev vyvíjí mimořádně rychle a přechází z neutrální fáze do fáze silného zásahu.

Pro účely srovnání uvádí níže uvedená tabulka klasifikaci historických epizod podle jejich maximální intenzity měřené indexem ONI.

Zdroj: vlastní zpracování na základě dat NOAA

Dopad na HDP a role „konfliktního multiplikátoru“

Vztah mezi klimatickou fyzikou a finančními trhy byl přesně popsán v ekonomických studiích, včetně těch publikovaných Evropskou centrální bankou (ECB). Silný fenomén El Niño zvyšuje globální ceny neenergetických komodit (zemědělských plodin a kovů) v průměru přibližně o 5 %. Pro měnovou politiku je zásadní, že tento efekt přetrvává na trzích ještě 6 až 16 měsíců po samotném klimatickém šoku.

Tato anomálie neovlivňuje všechny ekonomiky stejně, což vytváří výrazné rozdíly v dynamice HDP:

- Indonésie: Zaznamenává průměrný pokles HDP o 1 % v důsledku ničivých such, která devastují zemědělství a omezují těžbu uhlí a niklu.

- Spojené státy: Získávají přibližně 0,5 % HDP (což představuje více než 150 miliard USD) díky mírnějším zimám na severu a příznivějším srážkám v zemědělských oblastech na jihu (nižší spotřeba plynu, vyšší výnosy).

- Thajsko: Může zaznamenat růst HDP téměř o 1 %, za předpokladu odpovídajícího hospodaření s vodními zdroji v zemědělství.

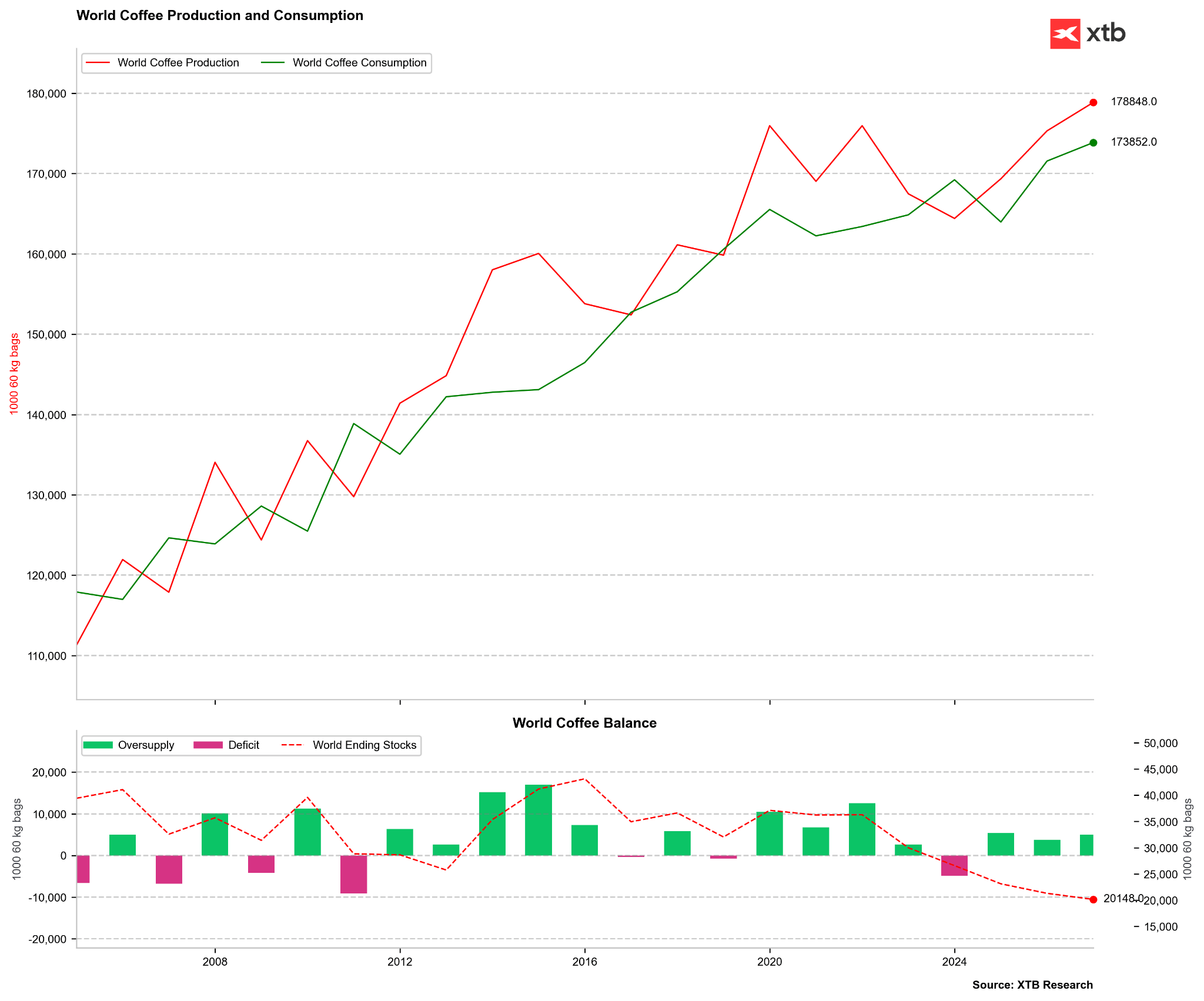

V globálním měřítku je však bilance jednoznačně negativní. Ztráty způsobené poklesem produktivity byly u epizody z let 1997–1998 odhadnuty na téměř 5,7 bilionu USD a u fenoménu z let 2015–2016 na více než 7,8 bilionu USD. V polovině roku 2026 je světová ekonomika vůči podobným šokům mimořádně zranitelná kvůli zvýšené jádrové inflaci, omezením v námořní dopravě a nákladům na energie, které vzrostly v důsledku předchozího konfliktu v Íránu. USDA očekává v roce 2026 růst cen potravin v USA o 4,7 % a u produktů založených na cukru a kakau dokonce až o 8,4 %. Z tohoto důvodu FAO a WFP zahájily společnou výzvu k financování preventivních opatření ve výši 202 milionů USD pro 22 prioritních zemí.

Současně sucho způsobené jevem El Niño působí jako faktor podporující vznik konfliktů. Modelové studie Bloomberg Economics naznačují, že výrazný pokles srážek a ztráta příjmů ze zemědělství zvyšují konkurenci o ubývající přírodní zdroje. Na tento mechanismus jsou obzvláště citlivé země s nízkým HDP na obyvatele, vysokou mírou korupce a slabými institucemi. Myanmar, Pákistán a Nigérie jsou označovány za státy s nejvyšším rizikem vzniku nebo eskalace vnitřních konfliktů v roce 2026. Naopak v Latinské Americe (Mexiko, Kolumbie, Brazílie) by se dlouhodobý nedostatek srážek mohl překrýt se stávajícím napětím a vést k eskalaci násilí ze strany drogových kartelů kontrolujících vodní zdroje a venkovská území.

El Niño a klíčové trhy s měkkými komoditami: Káva a kakao

Trhy s kávou a kakaem jsou považovány za lakmusový papírek síly jevu El Niño vzhledem ke geografické koncentraci produkce v rovníkovém pásmu. V letech 2026–2027 se tento fenomén překrývá s předchozími strukturálními nedostatky, což vyvolává výrazné změny v oceňování futures kontraktů.

Kakao: Hrozba pro hlavní sklizně v západní Africe a krize chorob v Ekvádoru

Rozšířený tržní narativ zjednodušeně předpokládá, že El Niño znamená sucho v západní Africe, což povede k nekontrolovatelnému růstu cen kakaa. Realita je však složitější, protože přímý klimatický signál ENSO pro Pobřeží slonoviny a Ghanu (které dohromady představují téměř 60 % světové produkce) je slabší než v Asii. Historický cenový rekord z let 2023–2024 byl způsoben především strukturálními problémy: krizí hnojiv vyvolanou válkou, nedostatečnými investicemi do obnovy plantáží a ničivými větry Harmattan.

Ve druhé polovině roku 2026 se trhy obávají, že se tyto strukturální slabiny spojí s klimatickými anomáliemi. Současné pro-růstové nastavení kapitálu určují tři faktory:

- Slabá násada plodů: První průzkumy na plantážích v západní Africe ukazují mimořádně nízkou násadu mladých plodů (cherelles) pro sezónu 2026/2027, což naznačuje slabou hlavní sklizeň od října.

- Revize komoditní bilance: Společnost StoneX výrazně snížila odhad globálního přebytku kakaa pro sezónu 2026/2027 na pouhých 149 tisíc tun (oproti odhadu 267 tisíc tun z ledna). Naopak Citigroup očekává hluboký deficit ve výši 56 tisíc tun. Současně se však objevily prognózy, podle nichž by aktuální sezóna mohla skončit přebytkem až 400 tisíc tun, zejména kvůli slabé poptávce.

- Útlum poptávky jako brzda růstu: Medvědím protiargumentem jsou vysoké zásoby certifikované burzou ICE (v červnu 2026 dosahující téměř 2,9 milionu pytlů) a výrazný pokles zpracování kakaa (grindingu) v Evropě (−7,8 % meziročně v 1. čtvrtletí 2026, nejnižší hodnota za 17 let) a v Severní Americe (−3,8 % meziročně).

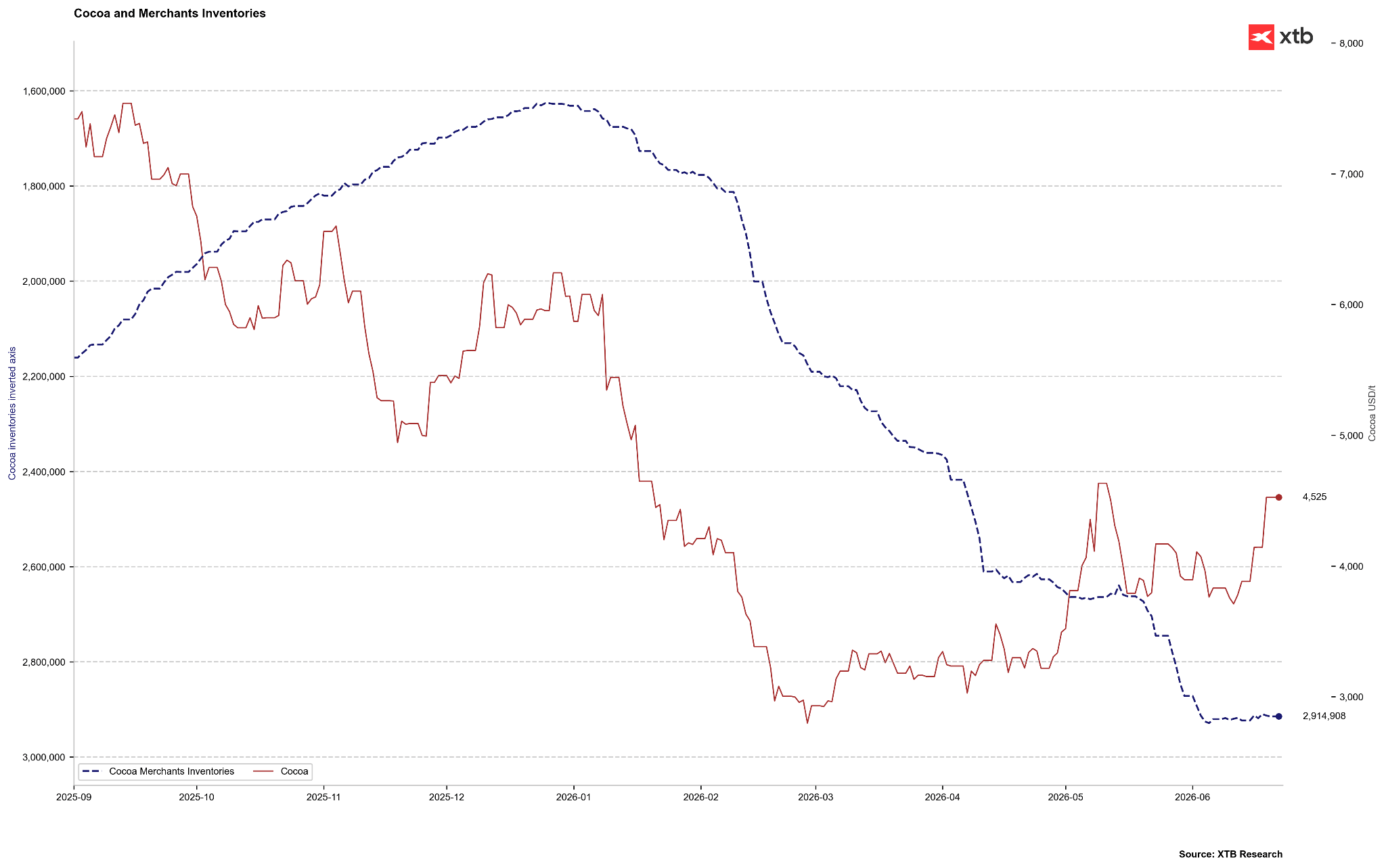

Zásoby kakaa jsou na nejvyšších úrovních za poslední roky, je však třeba připomenout, že v letech 2023–2024 došlo k masivnímu poklesu zásob. Nyní se teoreticky nacházíme na sezónním vrcholu. Pokud však zásoby začnou dále růst, mohlo by to znamenat, že rozsah přebytku nabídky je větší, než se očekává. Zdroj: Bloomberg Finance LP, XTB

Navzdory slábnoucí poptávce ve vyspělých zemích předpovídá Citigroup, že v důsledku Super El Niño ceny kakaa v příštích třech měsících trvale překročí hranici 5 000 USD za tunu, přičemž v horizontu 12 měsíců existuje potenciál růstu až na 6 000 USD za tunu.

Dalším růstovým katalyzátorem je situace v Ekvádoru (třetím největším producentovi kakaa na světě). El Niño zde přináší vydatné deště a záplavy. Extrémní vlhkost v období od prosince 2026 do února 2027 vytváří ideální podmínky pro šíření houbových chorob (například moniliové hniloby nebo černé hniloby plodů), které přímo ničí úrodu a znemožňují tradiční sušení sklizených bobů na slunci. Ekvádor v posledních letech usiloval o druhé místo v produkci kakaa, avšak kvůli vlastním problémům pravděpodobně zůstane na třetím místě, těsně za Ghanou.

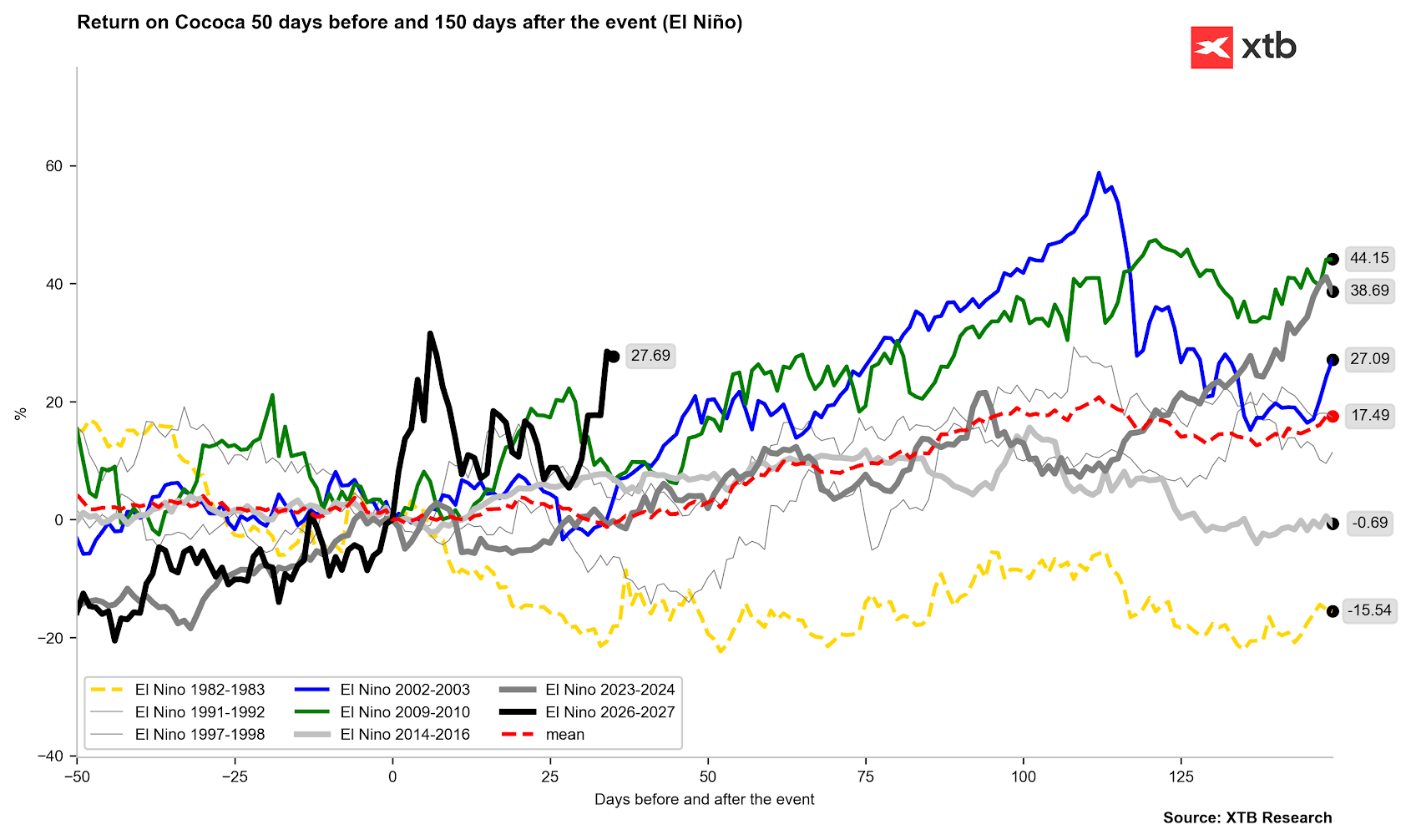

Většina období El Niño skončila výrazným růstem cen. Navíc dopady El Niño z roku 2023 silně přetrvávaly i v roce 2024. Zdroj: Bloomberg Finance LP, XTB

Káva: Extrémní sucho pro Robustu a vegetační anomálie pro Arabiku

Na trhu s kávou vyvolává fenomén El Niño výrazně odlišné reakce v závislosti na odrůdě a pěstitelské oblasti:

- Robusta (Vietnam, Indonésie): Jihovýchodní Asie představuje přibližně 50 % světové produkce Robusty. El Niño do těchto oblastí přináší extrémní vedra a sucho, což výrazně snižuje výnosy. Přestože vietnamský export v období leden–květen 2026 vzrostl meziročně o 7,9 %, očekávaný nedostatek srážek vytváří vysoké riziko výrazného výpadku nabídky v následujících měsících, což již nyní posouvá futures kontrakty na Robustu na několikaměsíční maxima.

- Arabika (Brazílie): El Niño naopak do Brazílie zpočátku přináší nadměrné srážky. Krátkodobě to komplikuje a zpomaluje sklizeň (v polovině června 2026 bylo sklizeno pouze 15,8 % úrody oproti 26,6 % ve stejném období roku 2024). Přestože USDA očekává rekordní brazilskou sklizeň ve výši 71,9 milionu pytlů (meziročně +14 %), deště zhoršují kvalitu sklizených zrn a podporují předčasné kvetení kávovníků ještě před dokončením sklizně, což zvyšuje riziko opadávání květů a poškození produkčního potenciálu pro sezónu 2027/2028. Současně existuje vysoké riziko, že vydatné deště vystřídá v září a říjnu 2026 silné sucho v klíčových pěstitelských regionech, což naruší správné kvetení a vyvolá prudký růst cen Arabiky.

Data USDA již několik let naznačují přebytek nabídky, to však ne vždy odpovídá narativu jiných institucí, zejména brazilské CONAB. Zdroj: Bloomberg Finance LP

Tržní paradoxy a energeticko-průmyslové komodity

Dopad El Niño na komoditní trhy je plný anomálií, které často odporují intuici méně zkušených investorů:

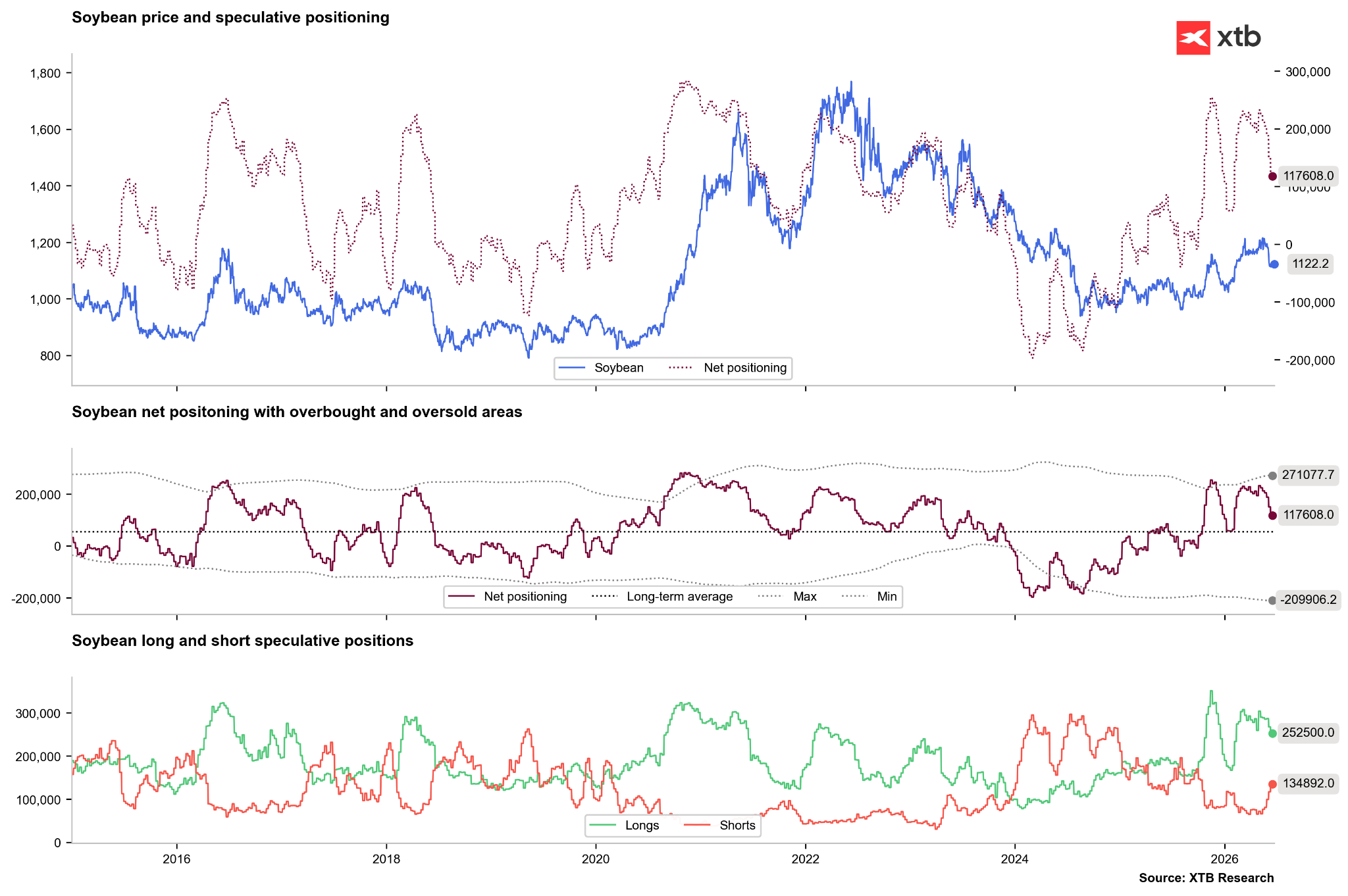

- Sójové boby jako příjemce vyšších srážek: Zatímco většina plodin bývá poškozena, sója je strukturálním vítězem El Niño. Tento jev přináší nadprůměrné srážky do zemědělských oblastí USA, Argentiny a jižní Brazílie. Historicky to vede ke zvýšení výnosů o 10 až 15 % nad dlouhodobý trend, vytváří globální přebytek nabídky a vyvolává výrazný pokles cen na chicagských burzách.

- Medvědí tlak na americký zemní plyn: El Niño přináší do severních oblastí USA mírnější a teplejší zimy. To vede k výraznému poklesu poptávky po plynu na vytápění domácností a vytváří silný tlak na pokles cen zemního plynu (medvědí trh), což je v rozporu s obecným trendem růstu cen komodit.

- Krize vodních elektráren v Číně: Čínská poptávka po elektřině v roce 2026 roste meziročně o 5 %, a to díky rozvoji AI datových center a nabíjecí infrastruktury pro elektromobily. Sucho způsobené El Niño výrazně omezuje výrobu čínských vodních elektráren. Místní vlády jsou proto nuceny nahrazovat vodní energii výrobou z uhlí a zemního plynu. Peking vydal závazný pokyn, podle něhož musí elektrárny obnovit zásoby uhlí na úroveň pokrývající minimálně 20 dní spotřeby, což podporuje růst cen energetického uhlí.

- Paralýza měděné logistiky v Chile a Peru: Jižní Amerika zažívá v hlavních těžebních regionech mědi intenzivní deště a záplavy. To vede k poškození dopravní infrastruktury, zaplavování důlních provozů, nedostatku místní vodní energie a sesuvům půdy. Omezení nabídky z těchto dvou klíčových zemí představuje silný růstový impuls pro ceny mědi na burze LME.

Investoři se začínají připravovat na přebytek produkce sóji. Počet dlouhých pozic (long) se zřetelně snižuje, zatímco počet krátkých pozic (short) roste. Zdroj: Bloomberg Finance LP, XTB

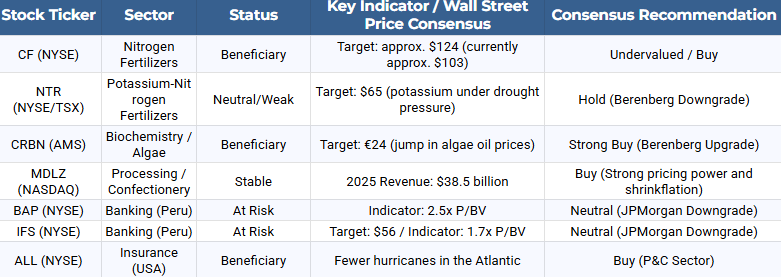

Přehled burzovně obchodovaných společností: Vítězové a poražení Super El Niño

Pro akciové investory představuje Super El Niño významný faktor ovlivňující alokaci kapitálu. Následující přehled představuje společnosti, které mohou zaznamenat zlepšení finančních výsledků, i ty, které čelí významným provozním a finančním rizikům.

Sektor hnojiv a ochrany rostlin

Meteorologické anomálie a pokles výnosů nutí zemědělce intenzivněji hnojit a chránit zbývající úrodu, aby ochránili své příjmy, což podporuje výrobce zemědělských vstupů.

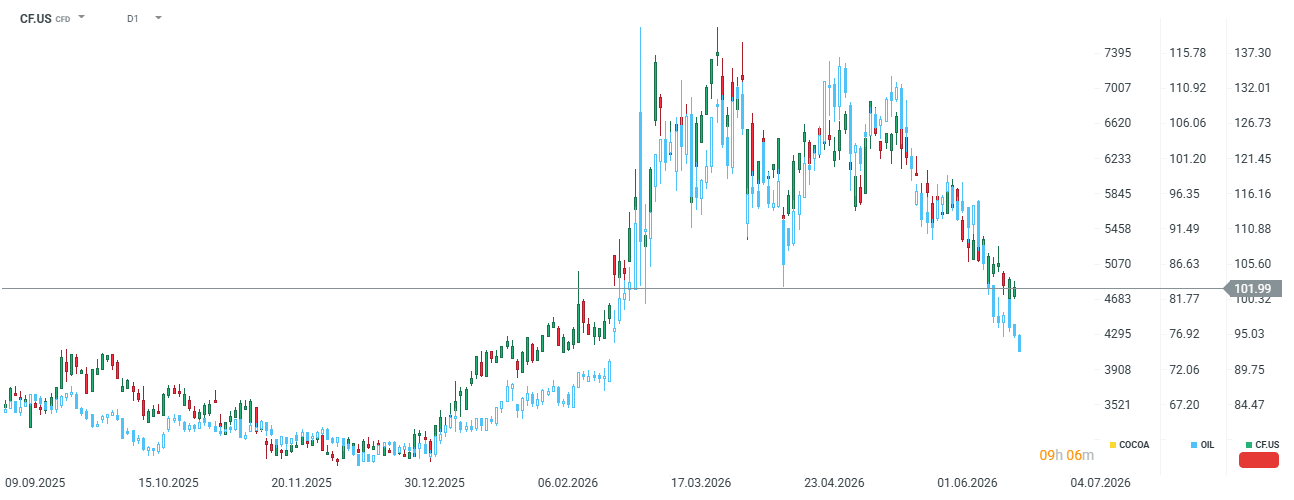

- CF Industries Holdings Inc. (CF): Společnost se zaměřuje na dusíkatá hnojiva. V polovině roku 2026 se její ocenění pohybuje kolem 102 USD (přibližně 19 % pod analytickým konsenzem ve výši 124 USD). CF Industries těží z levného zemního plynu v USA (hlavní suroviny pro výrobu amoniaku), díky čemuž si udržuje vysokou EBITDA marži, zatímco evropští konkurenti bojují s dražšími vstupy. Dalším dlouhodobým faktorem je realizace projektu Blue Point v hodnotě 3,7 miliardy USD zaměřeného na nízkoemisní amoniak.

Společnost výrazně posílila během krize související s Hormuzským průlivem. Může se ukázat, že ceny hnojiv budou opět pod růstovým tlakem. Zdroj: xStation5

- Nutrien Ltd. (NTR): Společnost vykazuje složitější rizikový profil. Má silnou expozici vůči dusíkatým hnojivům, avšak sucha způsobená El Niño výrazně odkládají poptávku farmářů po potaši, což vedlo společnost Berenberg ke snížení doporučení na „Hold“ s cílovou cenou 65 USD. Firma nabízí stabilní dividendový výnos ve výši 3,4 %, avšak její růstový potenciál v roce 2026 omezuje pokles cen potaše. Akcie se aktuálně obchodují kolem 61 USD.

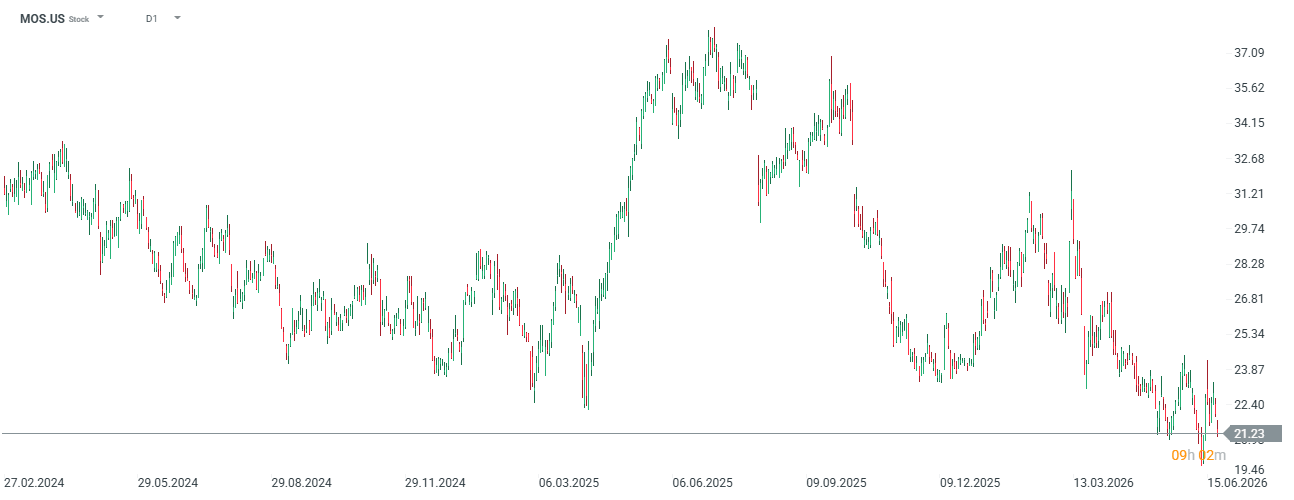

- The Mosaic Co. (MOS): Společnost je silně závislá na prodeji potaše, což ji v podmínkách sucha a oslabující poptávky po této živině staví do méně výhodné pozice. Akcie se aktuálně nacházejí na víceletých minimech kolem 21 USD, přičemž v roce 2025 se obchodovaly až za 37 USD.

- Corteva Inc. (CTVA): Jako globální dodavatel pokročilých osiv a chemické ochrany rostlin může těžit z růstu tržeb, protože zemědělci jsou ochotni platit prémii za biotechnologie odolné vůči suchu a chorobám.

Biochemický sektor a akvakultura

Teplotní anomálie v Tichém oceánu výrazně mění nákladovou strukturu globální produkce krmiv a potravin.

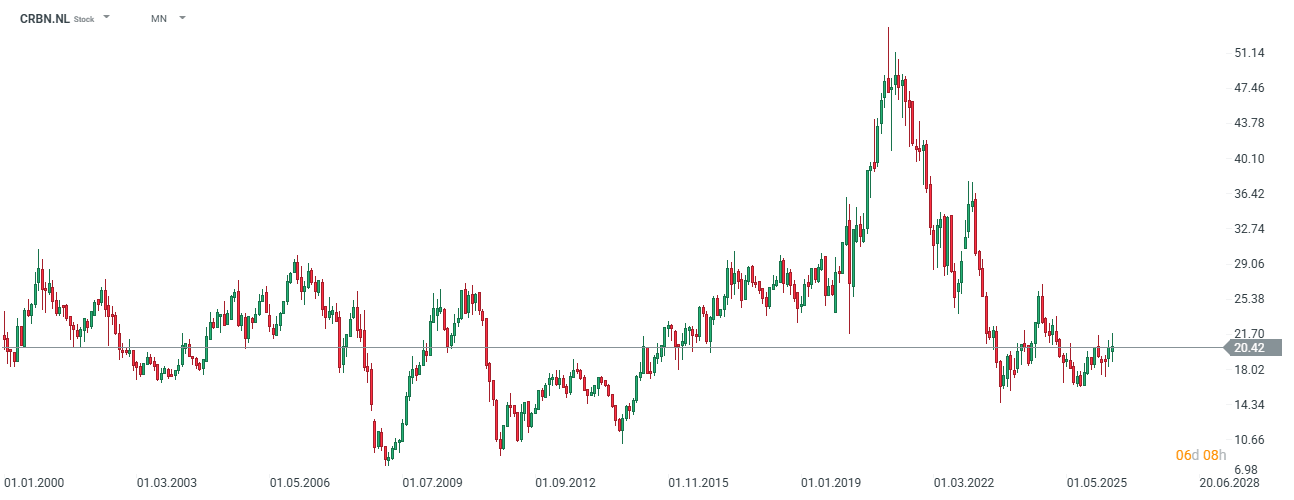

- Corbion NV (CRBN.NL): Společnost je jedním z hlavních vítězů surovinové krize v Peru. Blokace upwellingu u peruánského pobřeží vedla v květnu 2026 k úplnému zastavení lovu ančoviček. Ceny tradičního rybího oleje (klíčové složky krmiv pro lososy a doplňků stravy) vzrostly z 3,10 USD za kilogram v červenci 2025 na rekordních 10 USD za kilogram v červnu 2026. Corbion je globálním lídrem v průmyslové výrobě alternativního řasového oleje bohatého na omega-3 mastné kyseliny. Prudký růst cen přírodního rybího oleje přivedl produkt společnosti Corbion na cenovou paritu, což vyvolalo silný růst poptávky ze strany výrobců krmiv a kojenecké výživy. Společnost Berenberg zvýšila doporučení pro Corbion na „Buy“ s cílovou cenou 24 EUR a očekává růst EBITDA samotného segmentu řasových olejů na 44 milionů EUR v roce 2026 a 49 milionů EUR v roce 2027. Společnost je rovněž zmiňována jako atraktivní akviziční cíl pro globální hráče po plánovaném oddělení segmentu polylaktidů (PLA).

Společnost od vrcholu v roce 2020 ztratila téměř třetinu své hodnoty. Zdroj: xStation5

Sektor zpracování potravin a výrobců cukrovinek

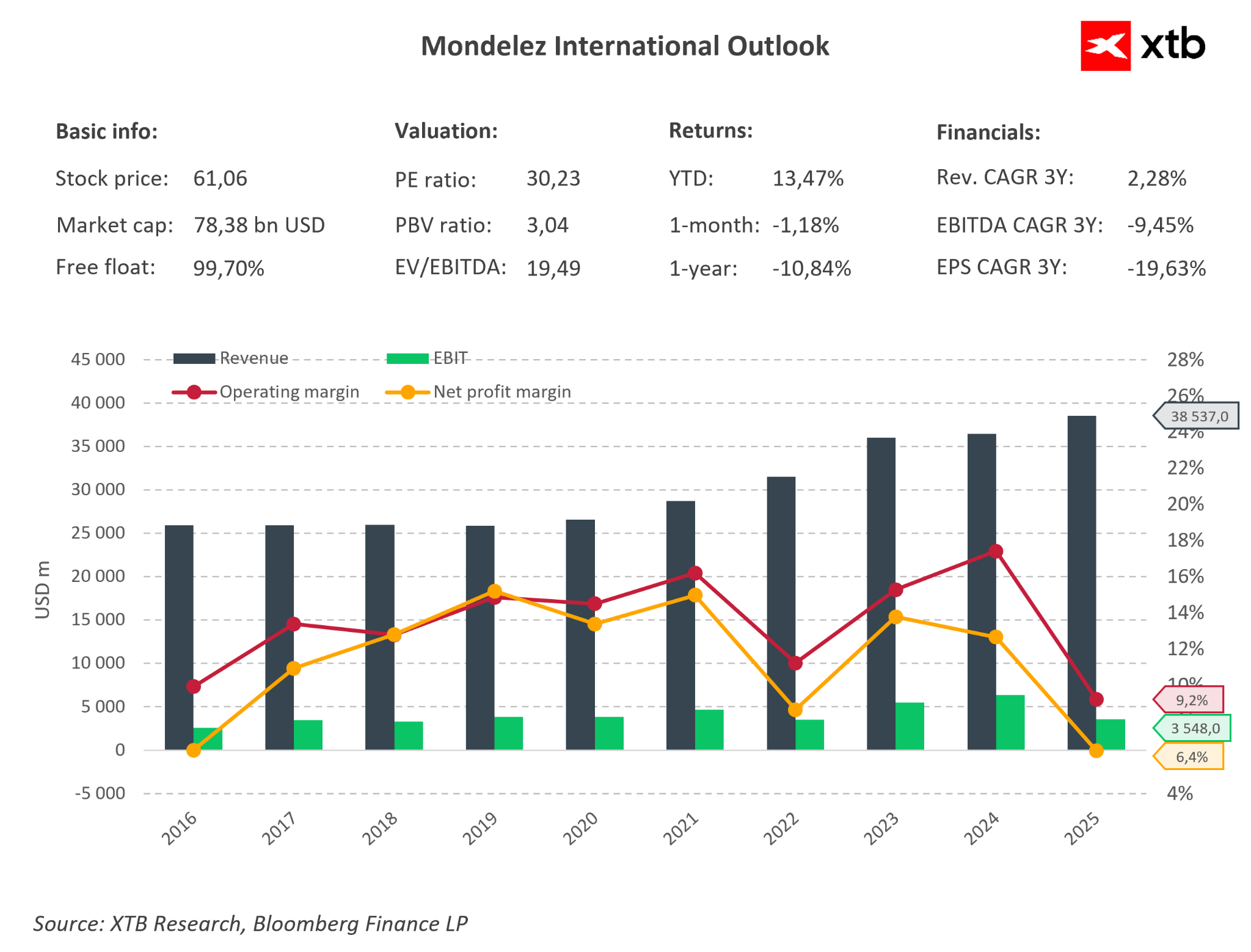

- Mondelēz International Inc. (MDLZ): Jako vlastník značek Cadbury, Milka a Toblerone patří společnost mezi největší světové spotřebitele kakaa a cukru. V podmínkách surovinové krize způsobené jevem El Niño využívá Mondelēz velmi efektivní strategii ochrany marží prostřednictvím tzv. „shrinkflace“ (snižování hmotnosti výrobků při zachování stávajících cen) a intenzivní expanze v prémiovém segmentu. Generální ředitel Dirk Van de Put tvrdí, že spotřebitelé jsou ochotnější akceptovat menší tabulku čokolády než vyšší cenu na regálu. Společnost navíc investovala 65 milionů CHF do rozšíření továrny Toblerone v Bernu a přeměnila ji na globální Centrum excelence. Tato strategie umožňuje udržovat vysokou ziskovost (v roce 2025 vzrostly tržby o 5,8 % meziročně na 38,5 miliardy USD a čistý zisk dosáhl 2,45 miliardy USD). Přestože finanční ředitel Luca Zaramella naznačuje určitou stabilizaci a „normalizaci“ cen kakaa z extrémních maxim, tato surovina zůstává strukturálně drahá. Schopnost společnosti Mondelēz přenášet náklady na zákazníky (pricing power) tak bude klíčovým faktorem pro udržení marží v sezóně 2026/2027.

Společnost má v současnosti poměrně nízké marže, avšak vzhledem k situaci existuje významný potenciál návratu k podmínkám z roku 2023. Navíc se společnost při pohledu na fundamentální ocenění založené na průměrech za posledních 5 let jeví jako podhodnocená. Akcie společnosti se nacházejí více než 20 % pod historickými maximy. Zdroj: Bloomberg Finance LP, XTB

Sektor pojišťovnictví a financí

Posuny tryskového proudění způsobené jevem El Niño vytvářejí asymetrická rizika pro finanční instituce.

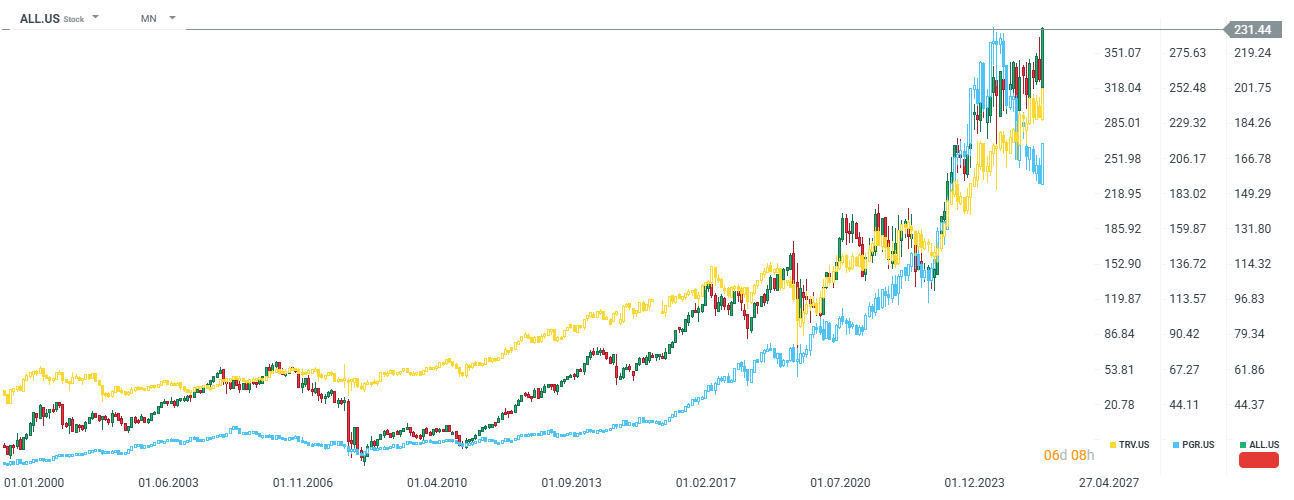

- Allstate Corp. (ALL.US), Progressive Corp. (PGR) / Travelers (TRV): Teoretičtí vítězové El Niño. Tento jev způsobuje silný střih větru nad Atlantikem, což ztěžuje vznik ničivých hurikánů u pobřeží Floridy a v Mexickém zálivu (prognózy NOAA předpokládají pokles počtu pojmenovaných bouří na 8 až 14 v sezóně 2026 oproti dlouhodobému průměru 14). Menší počet hurikánů znamená výrazné snížení nákladů na pojistná plnění pro americké pojišťovny majetku. Rizikem však zůstává nepředvídatelnost klimatických změn, které mohou přinést jiné lokální katastrofy.

Allstate a Travelers se aktuálně obchodují poblíž historických maxim, zatímco Progressive Corp se může vzhledem k sektoru jevit mírně podhodnoceně. Zdroj: xStation5

- Credicorp Ltd. (BAP), Intercorp Financial Services (IFS): Peruánské finanční holdingy byly společností JPMorgan sníženy na doporučení „Neutral“. El Niño přímo zasahuje klíčová odvětví peruánské ekonomiky, zejména rybolov a zemědělství. JPMorgan upozorňuje, že ocenění bank na úrovni 2,5násobku účetní hodnoty u BAP (cílová cena kolem 360 USD) a 1,7násobku účetní hodnoty u IFS (cílová cena kolem 56 USD) plně nezohledňuje riziko růstu opravných položek na nesplácené úvěry v zemědělství a rybolovu ani politickou nejistotu spojenou s procesem předávání moci v Peru.

Shrnutí a závěry pro komoditní a akciové investory

Anomálii Super El Niño na přelomu let 2026 a 2027 by investoři neměli vnímat jako jednoduchý signál ke spekulativnímu nákupu všech zemědělských komodit. Přesné tržní pozicování vyžaduje zohlednění klimatické asymetrie a souběhu strukturálních faktorů.

Základem efektivní strategie je opustit tradiční interpretaci indexu ONI ve prospěch indexu RONI, který očišťuje data od vlivu globálního oteplování oceánů. Investoři by se měli vyhýbat expozici vůči sóji a americkému zemnímu plynu (nebo naopak hledat prodejní signály), protože právě tyto trhy se díky specifickým telekonexím v Pacifiku stávají přirozenými beneficienty jevu El Niño a vykazují klesající trend.

Naopak největší růstový potenciál se nachází u měkkých komodit, jako jsou káva Robusta (což se částečně promítá i do cen kávy Arabica) a kakao, kde El Niño výrazně prohlubuje již tak napjatou rovnováhu mezi nabídkou a poptávkou. Na druhou stranu je třeba mít na paměti, že El Niño nezohledňuje poptávkovou stránku trhu, která je po dosažení historických cenových maxim u těchto komodit oslabená.

V akciovém segmentu představuje optimální volbu alokace kapitálu do společností s vysokými vstupními bariérami a přímou provozní pákou na dopady sucha, zejména do nizozemské společnosti Corbion NV a amerického lídra v oblasti dusíkatých hnojiv CF Industries. Naopak méně atraktivně mohou působit peruánské společnosti a firmy spojené s potašovými hnojivy.

Tři trhy, které sledovat příští týden (07.08.2026)

Nečekaná intervence USA znepokojila Evropu ⚠️

Graf dne: Co bude určovat vývoj amerického akciového trhu? (07.08.2026)

Ranní shrnutí: Ropa opět roste (07.08.2026)

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.