Napětí na Blízkém východě zůstává zvýšené, přičemž ropa Brent se opět obchoduje nad hranicí 100 dolarů za barel. Zároveň se zdá, že Wall Street z velké části ignoruje riziko toho, co by se mohlo stát jednou z nejvýznamnějších energetických krizí v historii, a dál směřuje k novým historickým maximům. Mezitím vstupuje sezóna výsledků do kritické fáze, když své výsledky zveřejní velcí technologičtí giganti jako Meta, Microsoft a Alphabet.

Trhy se však nebudou soustředit jen na geopolitiku a výsledky Big Tech firem. Příští týden přinese také klíčová rozhodnutí o úrokových sazbách od hlavních centrálních bank (Fed, BoJ, BoE, ECB a BoC). U většiny institucí se očekává, že ponechají měnovou politiku beze změny, i když překvapení nelze vyloučit. V tomto kontextu by investoři měli pečlivě sledovat USDJPY, zlato a index US500.

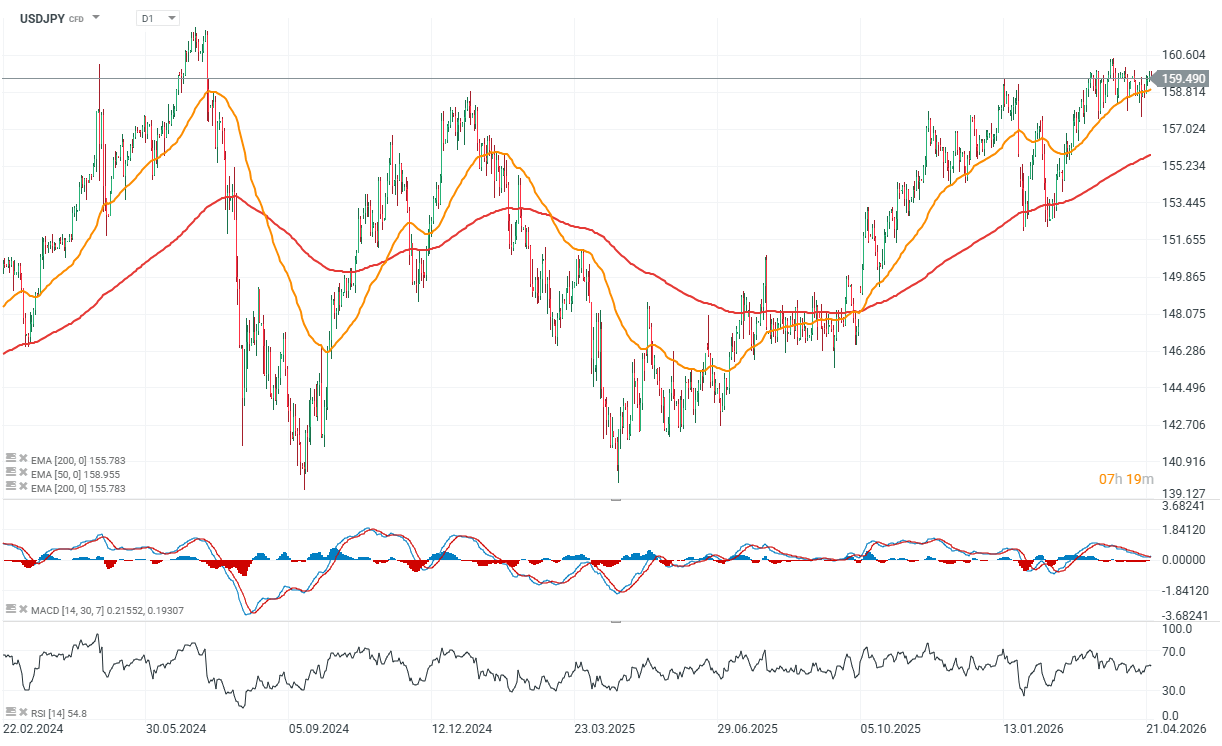

USDJPY

Už příští úterý se dočkáme rozhodnutí o úrokových sazbách jak od Bank of Japan, tak od Federálního rezervního systému. Zatímco ještě nedávno trhy započítávaly možné zvýšení sazeb v Japonsku, země nyní čelí výraznému tlaku rostoucích cen energií, které zhoršují ekonomické podmínky.

V důsledku toho nyní trhy očekávají, že sazby zůstanou beze změny, podobně jako v případě rozhodnutí Fedu naplánovaného na středu 29. dubna. Za zmínku také stojí, že půjde s největší pravděpodobností o poslední zasedání Jeroma Powella v roli předsedy Federálního rezervního systému, i když stále existuje možnost, že jeho možný nástupce Kevin Warsh nebude Kongresem potvrzen před 15. květnem. USDJPY zůstává na zvýšených úrovních, přičemž hladina 160 nadále funguje jako silná zóna rezistence.

Zdroj: xStation5

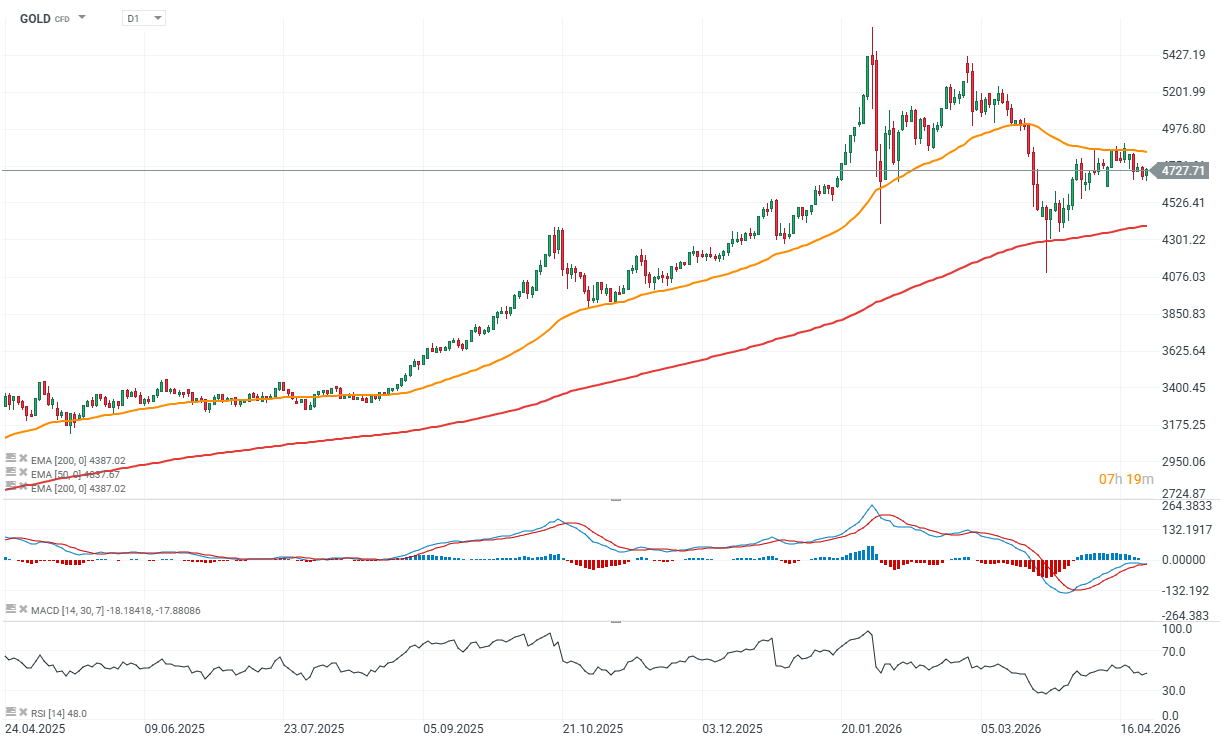

GOLD

Trh se zlatem z velké části přehlíží širší energetické pozadí. Částečně je to proto, že ceny ropy jsou sice zvýšené, ale stále se pohybují kolem 100 dolarů za barel, a komplexní dohoda mezi USA a Íránem zůstává vzdálená.

V této fázi zlato reaguje především na očekávání ohledně inflace a úrokových sazeb. Mírně rostoucí inflace má tendenci zlato podporovat, ale prudký a trvalý růst, podobný tomu z konce 70. a začátku 80. let, by mohl vynutit výrazné přecenění očekávání ohledně amerických sazeb.

Klíčové budou Powellovy komentáře po rozhodnutí Fedu, zejména z hlediska toho, jak centrální banka vyhodnotí inflační rizika. Pokud geopolitické napětí poleví a inflace se ukáže jako přechodná, investoři mohou znovu obrátit pozornost ke strukturálním faktorům, jako jsou vysoké úrovně globálního dluhu a pokračující diverzifikace rezerv od amerického dolaru směrem ke zlatu.

Zdroj: xStation5

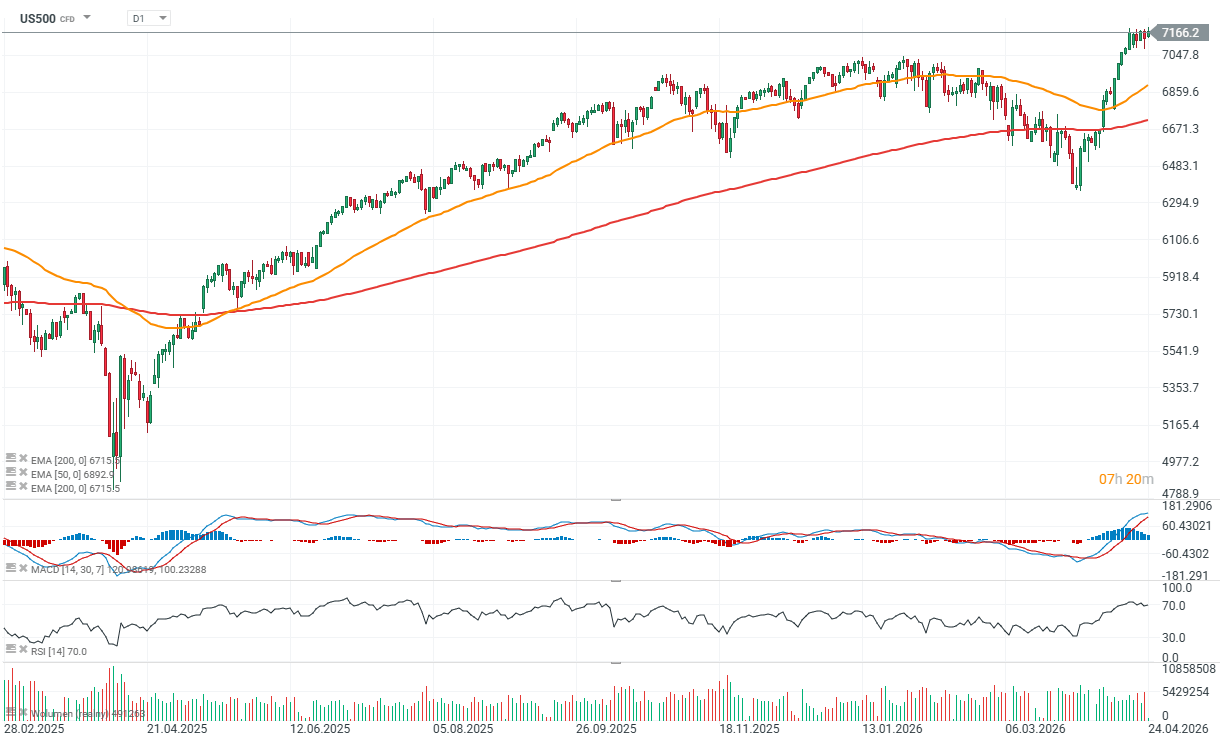

US500

Index S&P 500 a jeho futures dosáhly nových historických maxim, což naznačuje, že investoři z velké části přehlížejí geopolitická rizika a místo toho se soustředí na očekávání zlepšujících se ekonomických podmínek.

Dosavadní výsledky byly silné. Tesla oznámila růst tržeb i zisku a zároveň poukázala na robustní dlouhodobé vyhlídky v oblasti AI a robotiky.

Výsledky společností Meta, Microsoft a Alphabet v tomto týdnu budou klíčové. Právě tyto firmy pravděpodobně rozhodnou o tom, zda může narativ tažený AI dál posouvat hlavní americké indexy na ještě vyšší úrovně. Všechny tři společnosti mají zveřejnit výsledky po uzavření středeční obchodní seance.

Zdroj: xStation5

Nasdaq-100 pod tlakem kvůli čipům

Čína buduje vlastní stroje na výrobu čipů. ASML pod tlakem, technologická válka vstupuje do nové fáze

📉 Ropa prudce zlevnila, napětí na Blízkém východě však přetrvává 🛢️

US Open: Wall Street oživuje po příměří mezi USA a Íránem

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.